Kleine Kennzahlensammlung für Ihre Firma

Kennzahlen haben für viele Gründer etwas Abstraktes. Sie scheinen schwierig zu berechnen und noch schwieriger auszuwerten. Dennoch lohnt es sich für Sie, sich mit der Materie zu beschäftigen. Deshalb habe ich für Sie eine kleine Kennzahlensammlung zusammengestellt, die den Bedürfnissen kleinerer Unternehmen und Existenzgründer entgegenkommt. Wenn Sie diese Kennzahlen berechnen und verstehen können, werden Sie deutlich bessere Karten in der Hand haben, wenn Sie ein Bankgespräch vereinbaren. Zudem können Sie mit der Kennzahlensammlung auch selbst fortlaufend die Entwicklung Ihres Unternehmens verfolgen und rechtzeitig gegensteuern, wenn es sich in die falsche Richtung bewegt. Hier sehen Sie eine Sammlung von alphabetisch geordneten Kennzahlen:

Kleine Kennzahlensammlung für Ihre Firma

Verschiedene Kennzahlen

- Kapitaldienst

- Betriebseinnahme

- Betriebsergebnis

- Deckungsbeitrag

- Break-even-Point

- Durchschnittssteuersatz

- Ertrags-/Gewinnkennzahlen

- Fertige und unfertige Erzeugnisse

- Lagerkennzahlen im Überblick

- Preisgleitformel

- Rentabilitätskennzahlen

- Rentabilitäten

- Return on Investment

- Rohaufschlag

- Verhältnis von Eigen- und Fremdkapital

- optimale Bestellmenge

Kapitaldienst

Ein anderes Wort für Annuität. Es bezeichnet die Summe aus Tilgung und Zins bei einem Darlehen. Es gibt Darlehen mit konstantem oder fallendem Kapitaldienst. Rein rechnerisch ist die Zinsbelastung bei Darlehen mit fallendem Kapitaldienst (die Summe aus Tilgung und Zinsen wird über die Laufzeit hinweg weniger) immer geringer, so dass der Darlehensnehmer auf eine geringere Zinsbelastung hat. Annuitätszahlungen werden zumeist von Kreditnehmern zur Begleichung ihrer Schuld geleistet. Bei der Annuität handelt es sich um regelmäßige Zahlungen. Obwohl der lateinische Begriff Annuität auf jährliche Zahlungen schließen lässt, werden mit Kreditgebern, die Annuitätskredite vergeben, auch monatliche oder vierteljährliche Rückzahlungen vereinbart. Die Summe aus Zinsen und Tilgung ergibt zusammen jedoch immer die über die gesamte Laufzeit des Darlehens gleichbleibende Annuität. Der Anteil der Tilgungs- und Zinszahlungen verschiebt sich im Zeitverlauf. Dabei sinkt der Zinsanteil im Zeitablauf, während der Tilgungsanteil entsprechend steigt. Man unterscheidet die konstante und die variable Annuität. Bei einer konstanten Annuität bleibt die Höhe der Zinsen über die gesamte Laufzeit gleich. Der Anteil der Zinsen innerhalb der Rate nimmt jedoch mit fortlaufender Dauer der Rückzahlung ab. Mit jeder Zahlung steigt also die Tilgung. Im Fall einer variablen Annuität ist der Zinssatz flexibel. Wenn sich die Größen der Anteile Tilgung und Zinsen während der Laufzeit verändern, bleibt die Annuität immer gleich hoch. In der Praxis werden Annuitätendarlehen in der Baufinanzierung eingesetzt.

Kapitaldienstgrenze

Die Kapitaldienstgrenze gibt an, wie hoch der maximal durch Sie tragbare Kapitaldienst (Zinsen + Tilgung) ausfallen kann. Dies ist für die Bank eine wesentliche Information, um herauszufinden, ob Sie einen geplanten Kredit überhaupt finanziell stemmen können. Kapitaldienstgrenze = (Betriebsergebnis + Abschreibungen + Zinsaufwand) – (Entnahmen + Investitionen)

Schuldentilgungsdauer

Die Schuldentilgungsdauer gibt an, wie lange sie bräuchten, um Ihren Kredit zurückzuzahlen, wenn Sie den zur Verfügung stehenden Cashflow ausschließlich dafür verwenden würden. Im grünen Bereich liegen hier Zeiträume zwischen etwa fünf und zehn Jahren. Schuldentilgungsdauer in Jahren = (Rückstellungen + Verbindlichkeiten – Liquide Mittel) / Cashflow Es handelt sich hier allerdings um ein rein fiktives Idealszenario, da Sie in der Praxis Ihren Cashflow auch benötigen, um zu investieren oder Gewinne auszuschütten.

Betriebseinnahme

Betriebseinnahmen werden in der Einnahmen-Überschuss-Rechnung, kurz EÜR, oder der Gewinn- und Verlustrechnung, kurz GuV, erfasst. Es handelt sich um Einnahmen in Geld oder Geldeswert, die durch den Betrieb veranlasst sind. Betriebseinnahmen werden durch den Verkauf von Waren oder Wirtschaftsgütern aus dem Anlagevermögen des Unternehmens generiert. Aber auch der Verkauf oder das Anbieten einer Dienstleistung führt zu einer Betriebseinnahme. Die Behandlung von Betriebseinnahmen spielt oft bei der richtigen Erfassung von Fördermitteln, Zulagen oder Zuschüssen ein Rolle. Häufig wird der Begriff Umsatz mit den Betriebseinnahmen verwechselt. Dabei sind Betriebseinnahmen alle Einnahmen des Betriebes, der Umsatz hingegen zielt lediglich auf die operativen Einnahmen bzw. die Betriebseinnahmen aus der gewöhnlichen Geschäftstätigkeit ab.

Betriebsergebnis

Das Betriebsergebnis wird aus den Positionen der Gewinn- und Verlustrechnung (GuV) entweder durch das Gesamtkostenverfahren oder das Umsatzkostenverfahren berechnet. Beim Betriebsergebnis handelt es sich um eine betriebswirtschaftliche Kennzahl die in der Regel den Gewinn vor Steuern bezeichnet. Allgemein stellt das Betriebsergebnis den Unterschied zwischen den Betriebseinnahmen und den Betriebsausgaben dar. Es kann also sowohl ein Gewinn als auch ein Verlust als Betriebsergebnis ausgewiesen oder ermittelt werden. Allerdings dürfen zur Berechnung nur Erträge aus der rein betrieblichen Tätigkeit gezählt werden. Das Betriebsergebnis dient oft als Grundlage der Besteuerung.

Cashflow

Der Cash Flow wird auch Kapitalfluss oder Finanzierungsüberschuss genannt und ist eine Gewinnkennzahl der Unternehmensanalyse. Er ist eine wirtschaftliche Messgröße, um den Überschuss einer Periode festzustellen, in dem der Überschuss der betrieblichen Einnahmen über die betrieblichen Ausgaben festgestellt wird. Mit dem Cash Flow kann eine Aussage über die Ertrags- und Finanzkraft des Unternehmens getroffen werden, die vor allem für Fremdkapitalgeber von großer Bedeutung sind. Der Cash Flow berechnet sich folgendermaßen:

Gewinn

+ unbare Aufwendungen wie Abschreibungen oder Rückstellungen

- unbare Erträge wie Zuschreibungen oder die Auflösung von Rückstellungen

Unterschied zur GuV

Man könnte mit der GuV als Erfolgsausweis zufrieden sein, wäre das nicht das Übel der Ertragsbesteuerung. Um diese zu vermeiden, wird jeder Unternehmer versuchen, seine Aufwendungen groß und seine Erträge kleinzurechnen. Die GuV-Rechnung ist also durch steuerrechtliche Zwänge verzerrt und damit kein brauchbares Erfolgsmaß. Die Aussage der Cash Flow Rechnung ist eine viel bessere Aussage über die Lage, Finanzierungskraft und Liquidität des Unternehmens, weil Zahlungsgrößen nicht „verzerrt“ werden können. Insbesondere bei maschinenintensiven Unternehmen, die hohe Abschreibungen verrechnen können, ist der Unterschied zwischen Jahresergebnis und Cash Flow ein erheblicher. Falls Sie bei Ihren Berechnungen feststellen, dass es um Ihre Liquidität nicht gut bestellt ist, sollten Sie dringend Maßnahmen ergreifen, um Ihre Liquidität zu erhöhen.

Deckungsbeitrag

Der Deckungsbeitrag ist ein Begriff aus dem Controlling und eine der wichtigsten unternehmerischen Kenngrößen. Er bezeichnet die Differenz zwischen dem Verkaufserlös und den variablen Kosten. Der Deckungsbeitrag sollte zumindest die fixen Kosten abdecken und möglicherweise zur Erwirtschaftung eines Gewinns beitragen. Falls das nicht der Fall ist, dann hat das Unternehmen Riesenprobleme, denn dann fährt es Verlust ein. Der Deckungsbeitrag gehört zu der Kosten- und Leistungsrechnung (KLR), die sich mit den Kosten (z. B. Fertigung) und den Leistungen (z.B. Produkt) eines Betriebes innerhalb eines bestimmten Zeitraums beschäftigt. Der Deckungsbeitrag kann dabei entweder auf ein einzelnes Produkt (Stückdeckungsbeitrag bzw. selten Deckungsspanne) oder auf die gesamte Absatzmenge (Gesamtdeckungsbeitrag) angewandt werden. Der Deckungsbeitrag kann man bspw. dafür verwenden, die Absatzmenge, ab der das Unternehmen Gewinne erzielt (den Break-Even-Punkt) zu berechnen. Außerdem ist es durch die Berechnung des Deckungsbeitrages möglich festzustellen, welche Produkte oder Produktgruppen zur Deckung der Fixkosten viel bzw. wenig beitragen. Beispiel:

Das Unternehmen verkauft 1.000 Stück von Produkt A für 4,50 EUR pro Stück (Stückerlös), der Verkaufserlös PVK beträgt somit 4.500,- EUR. Der Einkaufspreis (variable Kosten – Kv) beträgt 2,15 EUR pro Stück. Bei 1.000 verkauften Produkten errechnet sich der Deckungsbeitrag (auch DB genannt) folgendermaßen: DB = PVK - Kv

DB = 4.500,- EUR – 2.150,- EUR

DB = 2.350,- EUR Die fixen Kosten von Produkt A betragen im betrachteten Zeitraum 1.950,- EUR. Der Deckungsbeitrag liegt 400,- EUR (2.350 – 1.950) über den fixen Kosten. Produkt A hat demzufolge im Betrachtungszeitraum einen Gewinn von 400,- EUR erzielt. Zusätzlich kann der Deckungsbeitrag auch in Prozent berechnet werden: 2.350,- EUR Deckungsbeitrag / 4.500,- EUR Erlös = 52,2 % Deckungsbeitragsquote.

Break-even-Point

Der Break-even-Point ist der Schnittpunkt zwischen Verlust- und Gewinnzone und beschreibt die Absatzmenge, bei der alle Kosten gedeckt sind und das Unternehmen die Verlustzone verlässt, um in die Gewinnzone einzutreten. Damit der Break-even-Point ermittelt werden kann, muss sowohl die Höhe der Fixkosten als auch die Höhe des Stückdeckungsbeitrages bekannt sein.

Durchschnittssteuersatz

Unter dem Durchschnittssteuersatz ist der Quotient aus Einkommensteuer und dem zu versteuernden Einkommen zu verstehen. Die so ermittelte relative Zahl gibt an, wie viel vom zu versteuernden Einkommen auf die zu entrichtende Einkommensteuer eines Steuerpflichtigen fällt. Der Durchschnittssteuersatz ist auch in der Einkommensteuertabelle berechnet.

Beispiel zum Durchschnittssteuersatz

Der ledige Steuerpflichtige ermittelt ein zu versteuerndes Einkommen für das Jahr 2009 von 20.000 EUR. Darauf fallen exakt 2.911 EUR Einkommensteuer an. Teilt man nun diese 2.911 EUR durch die 20.000 EUR (laut obiger Berechnung) erhält man einen Durchschnittssteuersatz von 14,55%. Das heißt: Durchschnittlich ist das zu versteuernde Einkommen des ledigen Steuerpflichtigen mit 14,55 % Einkommenssteuer belastet.

Es wird dabei jedoch nicht ausgesagt, dass dem ersten Euro des zu versteuernden Einkommens einen ganz anderen Steuersatz beigemessen wird, als der letzte Euro des zu versteuernden Einkommens von 20.000 EUR. Es handelte sich hier wie es der Name schon sagt, um einen Durchschnittssteuersatz. Für die künftige Besteuerung des zu versteuernden Einkommens sollte der Steuerpflichtige lieber den Grenzsteuersatz berechnen und im Auge behalten.

Zur Berechnung des zu versteuernden Einkommen, des Einkommens oder anderer steuerrelevanter Faktoren sollte der Artikel So haben sich die Steuerfreibeträge im Zeitraum von 1999-2010 entwickelt gelesen werden. Auch bei der Beantwortung der Frage was der Grundfreibetrag aussagt, kann dieser Artikel hilfreiche Dienste erweisen. Daneben kann in diesem Artikel ein Schema zur Berechnung der Einkommensteuer nachvollzogen werden.

Beispiel für eine Einkommenssteuertabelle

Einkommenssteuertabelle 2009

Darin enthalten: Durchschnittssteuersatz, zu versteuernde Einkommen sowie die tarifliche Einkommensteuer für Singles und Verheiratete.

Ertrags-/Gewinnkennzahlen

Selbstverständlich sollten Sie regelmäßig den Erfolg und die Rentabilität Ihres Unternehmens untersuchen. Hierfür stehen Ihnen unter anderem die folgenden Kennzahlen zur Verfügung:

Rohgewinn

Der Rohgewinn beschreibt, was übrig bleibt, wenn man vom Umsatz (Betriebsleistung) die Kosten abzieht. Hierbei gilt es zu unterscheiden: Rohgewinn I = (Betriebsleistung – Fremdleistungen – Material- und Wareneinsatz) x 100 / Betriebsleistung Ist diese Quote sehr niedrig, sollte überprüft werden, ob Fremdleistungen und Material günstiger eingekauft werden können bzw. ob die Preiskalkulation Ihrer Produkte korrekt ist. Rohgewinn II = (Betriebsleistung – Fremdleistungen – Material- und Wareneinsatz – Personalkosten) x 100 / Betriebsleistung Der Rohgewinn II muss in seiner Höhe ausreichend sein, damit alle weiteren Kostenpositionen ausgeglichen werden können. Danach sollte noch ein angemessener Gewinn übrig bleiben.

Umsatzrentabilität / Umsatzrendite

Die Umsatzrentabilität zeigt an, wie viel Gewinn das Unternehmen aus dem Umsatz herausholt. Käme beispielsweise eine Umsatzrentabilität von 50 Prozent heraus, würde dies bedeuten, dass Sie aus 2 Euro Umsatz 1 Euro Gewinn realisieren. Umsatzrentabilität = Betriebsergebnis x 100 / Betriebsleistung

Die Liquidität: Fähigkeit, Zahlungsverpflichtungen nachzukommen

Die Liquidität ist eine der wichtigsten Kennzahlen überhaupt. Denn nur wenn Ihr Unternehmen liquide ist, also über flüssige Mittel verfügt, kann es seinen laufenden Zahlungsverpflichtungen aus Krediten oder Warenlieferungen nachkommen. Zu unterscheiden sind hier mehrere Kennzahlen:

Liquidität 1. Grades

Wie viel Prozent des kurzfristigen Fremdkapitals (z. B. Verbindlichkeiten aus Lieferungen und Leistungen, Kundenanzahlungen, Dispokredit) können mit den flüssigen Mitteln (z. B. Kassenbestände, Bankguthaben) bezahlt werden? Dies gibt die Liquidität 1. Grades an, die niemals unter 10 Prozent sinken sollte: Liquidität 1. Grades = Flüssige Mittel / kurzfristiges Fremdkapital * 100

Liquidität 2. Grades

Bei dieser Formel werden auch Forderungen in die flüssigen Mittel einbezogen, da sie dem Unternehmen ebenfalls in Kürze zur Verfügung stehen werden. Liquidität 2. Grades = (Flüssige Mittel + Forderungen) / kurzfristiges Fremdkapital * 100

Liquidität 3. Grades

Mit der Liquidität 3. Grades prüfen Sie ein globaleres Thema, nämlich ob Ihre kurzfristigen Vermögenswerte mit kurz- oder mittelfristig verfügbaren Mitteln finanziert werden. Im Idealfall ist die entstandene Zahl größer als 100 Prozent, also das kurz-/mittelfristige Fremdkapital höher als das Umlaufvermögen. Liquidität 3. Grades = Umlaufvermögen / kurz-/mittelfristiges Fremdkapital * 100

Fertige und unfertige Erzeugnisse

Unfertige Erzeugnisse sind noch nicht fertiggestellte Produkte, die aus Roh- oder Hilfsstoffen hergestellt wurden und für die weitere Bearbeitung vorgesehen sind. Unfertige Erzeugnisse haben den Fertigungsprozess noch nicht vollständig durchlaufen und werden deswegen auch Halbfabrikate, Zwischen- oder Halberzeugnisse, Vor- oder Zwischenprodukte genannt. Fertige Erzeugnisse sind Produkte, die vom Unternehmen produziert worden sind und für den Verkauf auf dem Markt oder dem Selbstverbrauch im Betrieb bestimmt sind. Fertige Erzeugnisse haben den Fertigungsprozess bis zum Ende durchlaufen und werden deshalb auch Fertigfabrikate oder Fertigerzeugnisse genannt.

Bewertung von fertigen Erzeugnissen

Eine Bewertung der Fertige Erzeugnisse kann wie gewohnt nach den jeweiligen Herstellkosten erfolgen. Dies kann bei einer Serienfertigung für alle Produkte einheitlich geschehen. Bei einer Auftragsfertigung muss hingegen ein geeigneter Weg zur jeweiligen Kostenermittlung gefunden werden. Zur Übersichtlichkeit werden für Fertigerzeugnisse Stücklisten angelegt. Diese helfen nicht nur bei der Kostenbewertung sondern auch bei der Fertigungssteuerung und der Materialbedarfsplanung.

Bewertung von unfertigen Erzeugnissen

Eine Bewertung der nach Vollkostenrechnung erfolgt zu vollen Herstellkosten und damit auch zu anteiligen Fixkosten. Werden unfertige Erzeugnisse hingegen nach Teilkostenrechnung bewertet, so werden lediglich die variablen Kosten angerechnet. Um die Herstellkosten besser auf die unfertigen Erzeugnisse zuordnen zu können, sollten diese in reinen Bestandskonten erfasst werden und dann mit den Herstellkosten belastet werden. Da in kleineren Betrieben meist keine Bestandskonten für unfertige Erzeugnisse geführt werden, zeigt der Saldo der benutzten gemischten Konten den Bestand an unfertigen Erzeugnissen auf. Bei einer mehrstufigen Fertigung können zudem Probleme in der Abgrenzung von Rohstoffen, unfertigen Erzeugnissen und fertigen Erzeugnissen entstehen. Ein Betrieb kann sowohl unfertige Erzeugnisse produzieren um sie weiterzuverarbeiten oder aber auch um sie zu verkaufen. Er kann aber diese Erzeugnisse auch einkaufen um ein Fertigerzeugnis daraus herzustellen. Deshalb ist eine sorgfaltige Buchführung zum genauen Abgrenzen von fertigen und unfertigen Erzeugnissen nötig.

Fertige und unfertige Leistungen

Analog zu den unfertigen Erzeugnissen existieren auch unfertige Leistungen. Dies sind erbrachte Leistungen, die noch nicht als Forderung darstellbar sind, da sie noch nicht verkaufsfertig sind. Dies trifft z.B. auf Architekten zu deren Arbeit noch nicht abgenommen wurde. Wie bei den unfertigen Erzeugnissen sind bereits Kosten entstanden und Leistungen wurden erbracht, nur die Marktfähigkeit fehlt. Nach der Abnahme besteht eine fertige Leistung und damit eine Forderung für den Architekten.

Fremdkapitalquote

Das Gegenstück zur Eigenkapitalquote sagt aus, wie groß der fremdfinanzierte Teil Ihrer Bilanzsumme ist. Je höher die Fremdkapitalquote, desto schlechter ist Ihre Verhandlungsposition. Die Berechnung erfolgt analog: Fremdkapitalquote = Fremdkapital / Gesamtkapital * 100

Lagerkennzahlen im Überblick

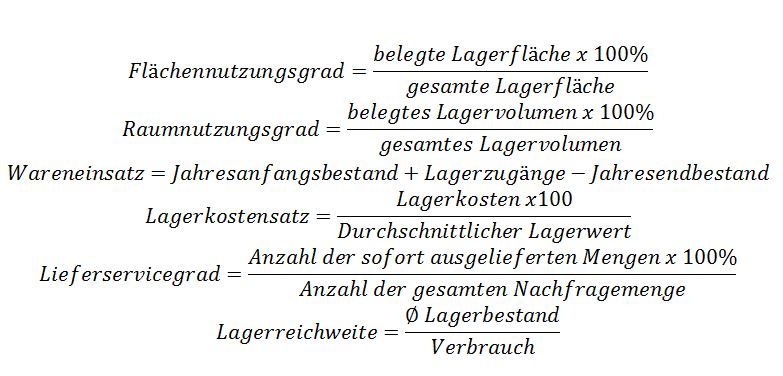

Der angesprochenen Problematik liegt zum einen die Tatsache zugrunde, dass die Verkaufsfläche im Einzelhandel naturgemäß begrenzt ist. Andererseits wird sie auch dadurch verursacht, dass für die Bereitstellung der Waren auch Lagerfläche benötigt wird. Je größer das Sortiment ausfällt, desto mehr Lagerplatz wird benötigt und desto höher sind die Lagerhaltungskosten. Diese möchte der Einzelhandel natürlich gering halten. Um diese Vorgehensweise zu verstehen, sollten einige wichtige Lagerkennzahlen bekannt sein.

Durchschnittlicher Lagerbestand

Der durchschnittliche Lagerbestand gibt an, wie hoch die Bestände durchschnittlich sind. Natürlich sagt diese Zahl nichts darüber aus, wie groß das Lager aktuell tatsächlich ist, da es je nach Nachfrage der Konsumenten starken Schwankungen unterliegen kann. Je höher der durchschnittliche Lagerbestand ausfällt, desto höher sind die Lagerkosten.

Durchschnittlicher Lagerbestand

Durchschnittliche Lagerdauer

Die durchschnittliche Lagerdauer zeigt an, wie lange sich die Waren durchschnittlich im Lager befinden. Je höher dieser Wert ist, desto länger ist das Kapital gebunden.

Durchschnittliche Lagerdauer

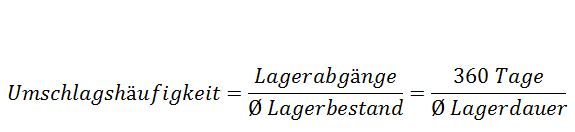

Umschlagshäufigkeit

Diese Lagerkennzahl zeigt auf, wie häufig das gesamte Jahr innerhalb einer Zeitspanne umgeschlagen wird. Er sagt also aus, wie oft das Lager durchschnittlich komplett geleert und wieder aufgefüllt wird. Sinkt die Umschlagshäufigkeit, bedeutet das, dass sich die Lagerhaltung erhöht hat, was als negativ anzusehen ist. Wenn sich die Umschlagshäufigkeit erhöht, verkürzt sich die Lagerdauer und die Lagerkosten sowie die Kapitalbindung sinken.

Umschlagshäufigkeit

Lagerdauerquote

Die Lagerdauerquote setzt die „Langsamläufer“ zu den „Schnellläufern“ in Beziehung, also die Produkte, die das Lager schnell wieder verlassen und diejenigen, die lange auf Lager liegen. Je höher die Lagerdauerquote ist, desto besser ist es für die Lagerkosten, da dann die nur kurz gelagerten Waren einen größeren Anteil am Lager haben und es damit effektiver genutzt wird.

Lagerdauerquote

Weitere wichtige Lagerkennzahlen

Einige weitere Lagerkennzahlen sollen hier noch der Vollständigkeit halber angegeben werden:

Weitere wichtige Lagerkennzahlen

Preisgleitformel

Die Preisgleitformel ist Teil einer Preisgleitklausel, die z.B. in Lieferverträgen vorhanden sein kann. Preisgleitklauseln finden in langfristigen Verträgen Anwendung, in denen damit zu rechnen ist, dass die Kosten in der Herstellung über den Vertragszeitraum stark schwanken können. Dadurch kann sich der Verkäufer das Recht vorbehalten, bei Erhöhung seiner Kosten in der Herstellung, den Verkaufspreis entsprechend anzupassen. Die Preisgleitformel legt dabei im Vertrag fest, inwiefern eine Anpassung des Verkaufspreises in der Preisgleitklausel erfolgt.

Preisgleitklauseln ohne Preisgleitformel

Preisklauseln ohne Preisgleitformeln heißen unbestimmte Preisgleitklauseln. In ihnen werden Absprachen über Preisänderungen bei schwankenden Kosten getroffen, allerdings ohne genaue Formel für die Anpassung. Formulierungen lauten in etwa so: „Sollte es während der Vertragslaufzeit zu Lohn- oder Materialkostenänderungen kommen, sind wir berechtigt, die Preise anzupassen.”. Damit wird das Risiko auf den andern Vertragspartner abgewälzt, was meist zu einer Unwirksamkeit der Klausel führt.

Preisgleitklauseln mit Preisgleitformel

Preisgleitklauseln mit Preisgleitformel heißen definierte Preisgleitklauseln. In ihnen werden Preisänderungen mithilfe einer mathematischen Preisgleitformel im Vertrag automatisch angepasst. Für Materialpreisänderungen werden tagesaktuelle Börsenpreise für Rohstoffe herangezogen, für Lohnkosten die Referenz-Lohngruppe der Tarifverträge.

Beispiel für eine definierte Preisgleitformel:

a+b+c muss dabei immer 1 ergeben!

P = Preis zum Zeitpunkt der vereinbarten Lieferung

P0 = Preis bei Bestellung

L0 = Lohnindex bei Bestellung

Ln = Lohnindex z. B. 3 Monate vor vereinbarter Lieferung

M0 = Materialindex bei Bestellung

Mn = Materialindex z. B. 3 Monate vor vereinbarter Lieferung

Beispielrechnung

Die Parteien vereinbaren einen Basispreis von 200 Euro für ein Stück. Die Kostenstruktur legen sie wie folgt fest:

Materialkostenanteil a = 75 %

Lohnkostenanteil b = 25 %

Materialkosten M0 = 100 Euro

Lohnkosten L0 = 50 Euro

Erhöhen sich im Laufe eines Jahres die Materialkosten um 10 % (Mn = 110 Euro) und die Lohnkosten um 5 % (Ln = 52,50 Euro), so ergibt sich folgende Berechnung:

Insgesamt würde sich der Preis um 8,75 % erhöhen, so dass der neue Preis 217,50 Euro je Stück betragen würde.

Restrisiko

Die Preisgleitformel ist ein Hilfsmittel in Verträgen, um die Teuerung bestmöglich auszugleichen, wenn allgemein verfügbare Indizes vorliegen. Ist dies nicht möglich, so können Kostenelemente enthalten sein, die ein Restrisiko beinhalten. Es kann also immer noch ein gewisses Unternehmerrisiko in Bezug auf ein Auseinanderklaffen der angewendeten Indizes mit den effektiv anfallenden Kosten bestehen.

Rentabilitätskennzahlen

Rentabilitätskennzahlen geben für verschiedene Bereiche Auskunft über die Rentabilität, also den finanziellen Erfolg eines Unternehmens. In der Regel werden diese als Prozentzahlen angegeben. In Bezug auf Kapitalanlagen wird häufig Rendite als Synonym für Rentabilität verwendet. Die wichtigsten Rentabilitäten und ihre Berechnung werden nachfolgend betrachtet.

Berechnung wichtiger Rentabilitätskennzahlen

Die wichtigsten Kennzahlen in Unternehmen betreffen Gesamtkapital, Eigenkapital, Umsatz und Investitionen.

Rentabilitäten

Weitere Kennzahlen sind die Eigenkapitalrentabilität, die Gesamtkapitalrentabilität und last but not least die Umsatzrentabilität. Für kleinere Unternehmen entscheidend ist dabei die Umsatzrentabilität. An dieser bemisst sich, wie viel Gewinn Sie aus Ihrem Umsatz erzielen. Wo Sie im Vergleich zu anderen Unternehmen Ihrer Branche stehen, lässt sich leicht ermitteln: Vergleichsdaten erhalten Sie von der zuständigen Industrie- und Handelskammer, von Ihrem Kreditinstitut oder von Ihrer Hausbank.

Return on Investment

Der Return on Investment (ROI) ist eine weitere wichtige Kenngröße. Hiermit messen Sie die Rendite Ihrer unternehmerischen Tätigkeit. Die Rendite bemisst sich dabei am erzielten Gewinn im Verhältnis zum eingesetzten Kapital.

Gesamtkapitalrentabilität

Das Gesamtkapital besteht aus Eigenkapital und Fremdkapital. Das Eigenkapital spiegelt den Anteil der Gesellschafter an einem Unternehmen wieder, also alle Zuflüsse die durch die Gesellschafter erfolgen. Fremdkapital hingegen bezeichnet den Teil der Zuflüsse, die nicht von den Gesellschaftern kommen, dazu zählen Kredite, Verbindlichkeiten, Rückstellungen etc.

Die Gesamtkapitalrentabilität beschreibt also wie effizient sämtliches Kapital eines Unternehmens eingesetzt wurde und wird wie folgt berechnet:

Dabei ist Reingewinn ein anderer Ausdruck für den Jahresüberschuss.

Eigenkapitalrentabilität

Die Eigenkapitalrentabilität betrachtet lediglich den Anteil der von Gesellschaftern im Firmenvermögen eingebracht wurde und setzt diesen in ein Verhältnis zum Gewinn:

Das Fremdkapital wird dabei nicht betrachtet. Dies kann dazu führen, dass Investitionen durch hohe Kreditaufnahmen zu einer immensen Steigerung der Eigenkapitalrentabilität führen, ohne dass das Eigenkapital einen Einfluss auf den Gewinn hatte. Dies nennt man Hebeleffekt oder auch Leverage-Effekt. Die Eigenkapitalrentabilität ist eine Kennzahl, an der sich potentielle Anleger oft orientieren, da eine geringe Eigenkapitalrentabilität auf zu viel gebundenes Vermögen in Lagerbeständen oder unrentablem Anlagen schließen lässt. Es sollte aber immer eine kritische Betrachtung in Bezug auf den Hebeleffekt erfolgen.

Umsatzrendite

Die Umsatzrendite setzt den Umsatz eines Unternehmens in Bezug zu seinem erwirtschafteten Gewinn:

Damit liefert die Umsatzrendite einen Hinweis darauf wie ein Unternehmen im Markt aufgestellt ist. Je niedriger die Umsatzrendite, desto mehr ist der Markt durch Wettbewerb umkämpft. Bei hoher Umsatzrendite herrscht meist ein geringerer Wettbewerb.

Return on Capital Employed (ROCE)

Der Return on Capital Employed heißt übersetzt etwa Rendite des eingesetzten Kapitals. Es ist eine Weiterentwicklung der Gesamtkapitalrentabilität. In den Return on Capital Employed fließt das Geschäftsergebnis nach Steuern, das Anlagevermögen und das Betriebskapital ein:

Diese Kennzahl vergleicht somit den langfristigen Gewinn einer Investition mit den eingesetzten Mitteln für diese. Sie wird daher gern verwendet um eine wertorientierte Einschätzung einer Investition tätigen zu können.

Rohaufschlag

Der Rohaufschlag, auch Rohgewinnaufschlag oder Handelsspanne genannt, stellt die Differenz aus Verkaufs- und Einkaufspreis dar, die zur Deckung aller übrigen Kosten zur Verfügung steht und darüber hinaus den Gewinn des Unternehmens darstellt. Der Rohaufschlag wird in Prozent ausgedrückt.

Berechnung

Rohaufschlag in Prozent = (Verkaufspreis - Einkaufspreis) * 100 / Einkaufspreis

Beispiel

Für ein im Einzelhandel verkauftes Produkt ist auf dem Markt ein Verkaufspreis von 200 Euro erzielbar. Der Einzelhändler bezieht dieses Produkt bei einem Großhandel zu einem Einkaufspreis von 100 Euro. Der Rohaufschlag beträgt (200 - 100) * 100 / 100 = 10.000/100 = 100%

Von den 100% Rohaufschlag werden die Gemeinkosten wie Löhne und Gehälter sowie Vertriebskosten abgedeckt. Der verbleibende Betrag stellt den Gewinn des Unternehmens dar. Durch die Zusammenfassung von Gemeinkosten, Gewinn, Umsatzsteuer, Kundenskonto und Kundenrabatten zu einem prozentualen Aufschlag wird die Kalkulation im Rahmen des betrieblichen Rechnungswesens stark vereinfacht.

Beispiel

Der Einkaufspreis für ein Produkt beträgt 500 Euro. Bei einer Kostenkalkulation mit einem Rohaufschlag von 50% muss am Markt mindestens ein Verkaufspreis in Höhe von 750 Euro plus Umsatzsteuer erzielbar sein, damit sich die Aufnahme des Produktes in das Sortiment des Unternehmens lohnt.

Rohgewinnaufschlag

Um den Verkaufspreis eines Produktes zu berechnen, muss der Geschäftsmann dem Einkaufspreis des Produktes einen individuellen Aufschlag hinzurechnen. In der Regel umfasst dieser Aufschlag den Betriebsgewinn des Produktes sowie alle damit zusammenhängenden Gemeinkosten, welche durch den Artikel entstehen. Beispiel: Ein Büroartikelhändler kauft zu einem Preis von 1,00 EUR Schreibblöcke im Großhandel ein. Er kalkuliert mit einem Aufschlag von 50%. Darin sind die anteiligen Lagerkosten, Verwaltungs- und Vertriebskosten sowie der Gewinn enthalten. Die Blöcke werden zu einem Verkaufspreis von 1,50 EUR dem Kunden angeboten.

Verhältnis von Eigen- und Fremdkapital

Zunächst sollten Sie Ihr Eigen- und Fremdkapital betrachten. Hier gibt es zwei wichtige Formeln, die Sie kennen sollten:

Eigenkapitalquote

Die Eigenkapitalquote stellt den Anteil des Eigenkapitals am Gesamtkapital dar. Als betriebswirtschaftliche Kennzahl dient die Eigenkapitalquote dazu, die finanzielle Stabilität sowie die Unabhängigkeit von Fremdkapitalgebern zu beurteilen. Umso höher die Eigenkapitalquote eines Unternehmens ist, desto höher wird die Bonität des Unternehmens von den Banken eingeschätzt. Die Eigenkapitalquote berechnet sich folgendermaßen: Eigenkapitalquote = (Eigenkapital x 100) / Bilanzsumme. Im Idealfall liegt diese Kennzahl deutlich höher als 25 Prozent.

optimale Bestellmenge

Die Berechnung der optimalen Bestellmenge um möglichst geringe Einlagerungskosten zu verursachen, erfolgt mit der Andler-Formel.

Dabei ist

M = Gesamtbedarf

F = Fixe Kosten pro Bestellung

p = Zinskosten pro Stück

l = Lagerkosten pro Stück

w = Kaufpreis pro Stück

Beispielrechnung

Wie groß ist die optimale Bestellmenge wenn gilt:

Gesamtbedarf = 45000 Stück

Fixe Kosten pro Bestellung = 175 EUR

Zinskosten pro Stück = 6 EUR

Lagerkosten pro Stück = 8 EUR

Kaufpreis pro Stück = 11 EUR

Pro Bestellung sollten somit 3198 Stück bestellt werden, um minimale Einlagerungskosten zu erreichen.

Torsten Montag")