Muss im Nebengewerbe eine extra Krankenversicherung abgeschlossen werden?

Kurzüberblick:

Ein Nebengewerbe bedeutet nicht automatisch, dass Sie eine eigene Krankenversicherung abschließen müssen. Ob eine zusätzliche Krankenversicherung erforderlich ist, hängt vor allem davon ab, wie umfangreich das Nebengewerbe ist, welche Einnahmen erzielt werden und wie Ihre aktuelle Krankenversicherung ausgestaltet ist. Diese Übersicht beantwortet die zentrale Frage: Müssen Sie für ein Nebengewerbe extra krankenversichert sein – oder nicht?

Die folgenden Punkte zeigen, wann eine zusätzliche Krankenversicherung notwendig ist – und wann nicht.

Berater-Einordnung:

Brauchen Sie im Nebengewerbe eine eigene Krankenversicherung?

Ein Nebengewerbe erfordert nicht automatisch den Abschluss einer eigenen Krankenversicherung.

In der Regel bleiben Sie über Ihre bestehende Krankenversicherung abgesichert, wenn das Nebengewerbe zeitlich und wirtschaftlich klar untergeordnet ist.

Eine zusätzliche oder geänderte Krankenversicherung kann erforderlich werden, wenn das Nebengewerbe den zeitlichen Schwerpunkt bildet, die Einnahmen deutlich steigen oder Ihre Krankenkasse das Nebengewerbe als hauptberufliche Selbstständigkeit einstuft.

Ich empfehle daher, vor Aufnahme des Nebengewerbes die eigene Krankenkasse zu informieren, um Beitragspflichten und Einstufung eindeutig zu klären.

Muss im Nebengewerbe eine extra Krankenversicherung abgeschlossen werden?

Inhaltsverzeichnis

- gratis Downloads

- Nebengewerbe: Einnahmen und zeitlicher Aufwand entscheidend

- Fall 1: Was gilt bei hauptberuflich angestellt und Nebengewerbe?

- Fall 2: Wie sieht es mit Arbeitslosigkeit, Nebengewerbe und Krankenversicherung aus?

- Fall 3: Wie sieht es mit der Krankenversicherung aus, wenn ich nur ein Nebengewerbe habe?

- Fall 4: Brauche ich eine extra Krankenversicherung bei Minijob und Nebengewerbe?

- Fall 5: Ich bin im Studium und habe ein Nebengewerbe - Brauche ich eine separate Krankenversicherung?

- Fall 5: Ich bin im Studium und habe ein Nebengewerbe - Brauche ich eine separate Krankenversicherung?

- Fall 6: Was muss ich als Rentner mit Nebengewerbe in puncto Krankenversicherung beachten?

- Muss ich im Kleingewerbe eine Krankenversicherung abschließen?

- Benötige ich als Existenzgründer im Nebengewerbe eine Krankenversicherung?

- Ich habe beim Gewerbeamt ein Gewerbe angemeldet - Muss ich jetzt zusätzliche Beiträge zur Krankenkasse zahlen?

- Ich habe ein Nebengewerbe angemeldet, kann ich trotzdem in der Familienversicherung bleiben?

- Ich habe ein Nebengewerbe angemeldet, kann ich trotzdem in der Familienversicherung bleiben?

- Fazit: Meist keine extra Krankenversicherung erforderlich

- Leserfragen zum Thema Krankenversicherung im Nebengewerbe

- Krankenkassenbeiträge bei Minijob und Kleingewerbe?

- Antwort

Meine Beraterempfehlung

Gratis Downloads:

Nutzen Sie zum Theme Versicherungen mein Youtube-Video mit einer hilfreichen Übersicht zu Versicherungstypen sowie gratis Downloads!

Nebengewerbe: Einnahmen und zeitlicher Aufwand entscheidend

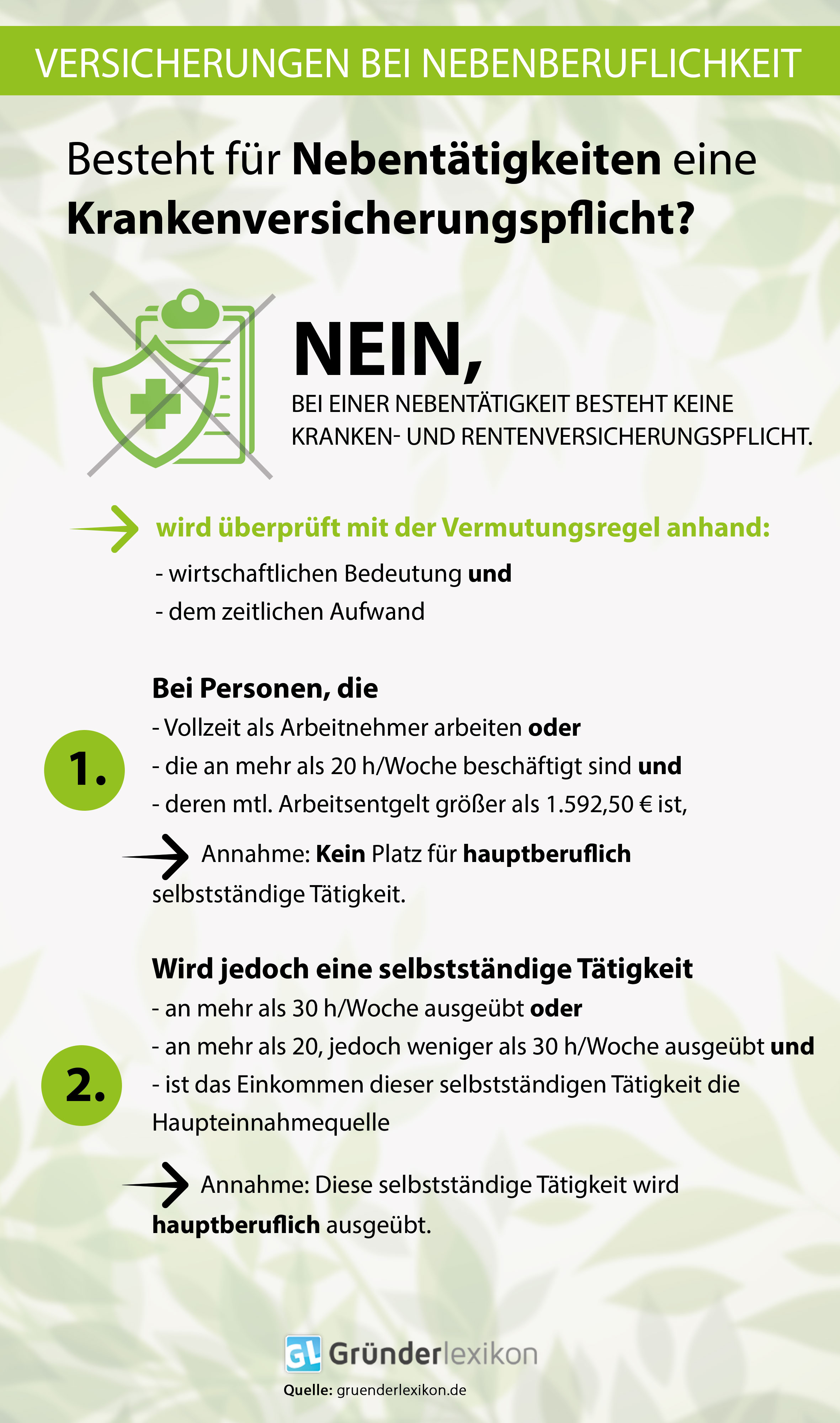

Zu Beginn können wir folgendes festhalten: Eine separate Krankenversicherung oder zusätzliche Beiträge an die Krankenkasse sind bei einem Nebengewerbe in aller Regel nicht notwendig. Sobald die nebenberufliche Tätigkeit jedoch einen gewissen Umfang überschreitet, wird sie vom Sozialversicherungsträger eben nicht mehr als Nebentätigkeit angesehen. Und hier kommen zwei Faktoren ins Spiel.

Bevor wir zu den einzelnen Fallkonstellationen kommen, wollen wir an dieser Stelle bereits kurz die beiden wichtigsten Faktoren anreißen, die bei der Beurteilung, ob eine separate Krankenversicherung im Nebengewerbe bzw. bei einer nebenberuflichen Tätigkeit, zum Beispiel als Freiberufler, notwendig ist.

- Höhe der Einnahmen: Sind die Einnahmen aus der nebenberuflichen Tätigkeit höher als andere Einkunftsquellen, dann handelt es sich nicht mehr um ein Nebengewerbe.

- Stundenzahl, die im Nebengewerbe gearbeitet werden darf: Verbringen Sie mehr als 20 Stunden die Woche mit Ihrer Nebentätigkeit bzw. mehr Stunden als mit Ihrer hauptberuflichen Tätigkeit, dann stuft Sie die Krankenkasse anders ein. Allerdings gibt es hier auch Ausnahmen von dieser allgemeinen Regel. Mehr dazu können Sie im verlinkten Artikel lesen. Dort besprechen wir auch die Unterschiede die in Bezug auf die Anzahl der Stunden bei der Krankenkasse, dem Finanzamt oder bei Arbeitslosigkeit gelten. Denn es ist keineswegs alles einheitlich. Aber für diesen Moment soll das erstmal genügen.

Im Folgenden nun die verschiedenen Möglichkeiten und Konstellationen.

Fall 1: Was gilt bei hauptberuflich angestellt und Nebengewerbe?

Wenn Sie Vollzeit arbeiten und hauptberuflich angestellt sind, so müssen Sie sich im Regelfall nicht gesondert krankenversichern. Sollten Sie irgendwann die Einkommensgrenzen überschreiten bzw. zu viele Stunden im Nebengewerbe arbeiten, könnte es passieren, dass Sie in die freiwillige Krankenversicherung wechseln müssen oder - abhängig von der Höhe Ihrer gesamten Einkünfte - Sie die Wahl zwischen gesetzlicher und privater Krankenversicherung haben.

Fall 2: Wie sieht es mit Arbeitslosigkeit, Nebengewerbe und Krankenversicherung aus?

Wenn Sie derzeit in der Arbeitslosigkeit sind und ein Nebengewerbe betreiben, dann können Sie problemlos 165 Euro monatlich im ALG I dazu verdienen. Liegen Sie mit Ihren Einkünften darüber, fallen möglicherweise Krankenversicherungsbeiträge an. Ggf. können Sie noch Werbungskosten ansetzen. In jedem Fall wird aber die Höhe des ALG I bei mehr als 165 Euro pro Monat um den überschüssigen Betrag gekürzt (plus ggf. Werbungskosten).

Falls Sie ALG II beziehen (Hartz IV), dann können Sie die ersten 100 Euro im Monat im Nebengewerbe verdienen, ohne dass Ihnen etwas abgezogen wird oder Sie zusätzliche Krankenkassenbeiträge entrichten müssen. Liegen Sie darüber, greifen verschiedene Modellberechnungen, auf die wir hier aber nicht im Detail eingehen wollen.

Tipp: Als Angestellter den Arbeitgeber informieren

Sind Sie Angestellter und gründen ein Nebengewerbe, so könnte es sein, dass Sie Ihren Arbeitgeber über das Nebengewerbe informieren müssen. Es gibt zwar keinen gesetzlichen Zwang dazu, es könnte sich aber aus dem Arbeits- oder Tarifvertrag heraus ergeben. Ihr Arbeitgeber kann Ihnen die Nebentätigkeit aber nicht so ohne Weiteres verbieten.

Auch wenn Sie sich in der Arbeitslosigkeit befinden, sollten Sie das Arbeitsamt über die Aufnahme eines Nebengewerbes informieren. Möglicherweise können Sie ja sogar die nebenberufliche Tätigkeit weiter ausbauen und Sie kommen mit der Nebentätigkeit aus der Arbeitslosigkeit heraus. Ggf. sind dann sogar Förderungen wie der Gründungszuschuss möglich.

Fall 3: Wie sieht es mit der Krankenversicherung aus, wenn ich nur ein Nebengewerbe habe?

Betreiben Sie nur Ihr Nebengewerbe und sind ansonsten nicht berufstätig, können Sie bei einem Einkommen von unter 505 Euro (Stand: 2024) in der Familienversicherung versichert bleiben. Dies funktioniert allerdings nur dann, wenn Ihr Partner in der gesetzlichen Krankenversicherung versichert ist. Ist dies nicht der Fall, weil dieser vielleicht privat versichert ist, müssen Sie sich selbst freiwillig versichern. Bei einem geringen Einkommen bemisst sich Ihr Beitrag dann nach der sogenannten Mindestbemessungsgrundlage.

Fall 4: Brauche ich eine extra Krankenversicherung bei Minijob und Nebengewerbe?

Hier gilt die Freigrenze von 520 Euro, bis zu der die Familienversicherung in Anspruch genommen werden kann. Mehr dazu lesen Sie in einem anderen Artikel zur Familienversicherung.

Fall 5: Ich bin im Studium und habe ein Nebengewerbe - Brauche ich eine separate Krankenversicherung?

Wer in einer Studentenversicherung versichert ist, kann im Regelfall bis zu 20 Stunden pro Woche gewerblich tätig sein, ohne den Versicherungsstatus zu verlieren. Übersteigt das monatliche Einkommen aber 75 Prozent der monatlichen Bezugsgrenze (2024: 3.535 Euro entsprechen 75 %), muss sich der Student freiwillig versichern.

Fall 5: Ich bin im Studium und habe ein Nebengewerbe - Brauche ich eine separate Krankenversicherung?

Fall 6: Was muss ich als Rentner mit Nebengewerbe in puncto Krankenversicherung beachten?

Haben Sie als Rentner ein Neben- oder Kleingewerbe, dann müssen Sie dies zunächst der Krankenkasse melden. Diese prüft nun, welche wirtschaftliche Bedeutung die nebenberufliche Selbstständigkeit für Sie als Rentner hat. Hat sie eine sehr untergeordnete Bedeutung, dann fallen keine zusätzlichen Krankenkassenbeiträge an. Ergibt die Prüfung dagegen, dass Sie die Tätigkeit (das Gewerbe oder auch die freiberufliche Tätigkeit) dagegen eigentlich nicht nebenberuflich ausüben, sondern hauptberuflich, so müssen Sie zusätzliche Beiträge entrichten.

Muss ich im Kleingewerbe eine Krankenversicherung abschließen?

Ob Sie im Kleingewerbe bzw. als Kleinunternehmer eine Krankenversicherung abschließen müssen, hängt primär davon ab, ob und welche Einkünfte Sie noch haben. Denn das sind die entscheidenden Aspekte, nicht ob Sie Kleinunternehmer sind. Sie können unter anderem ein Kleingewerbetreibender sein, über 520 Euro monatlich damit verdienen und sonst keine Einkünfte haben. In dem Fall ist eine Krankenversicherung erforderlich.

Es könnte aber auch sein, dass Sie hauptberuflich bei einem Arbeitgeber beschäftigt sind und nebenbei ein Kleingewerbe betreiben, mit dem Sie deutlich weniger verdienen (aber mehr als 520 Euro im Monat) und weniger Zeit einsetzen als mit Ihrem Hauptberuf. In dem Fall ist keine weitere Krankenversicherung erforderlich.

Der Begriff des Kleinunternehmers oder Kleingewerbetreibers kommt vorwiegend aus dem Steuerrecht. Damit einhergehend sind Vereinfachungen hinsichtlich Steuererklärung, Umsatzsteuer und Buchhaltung verbunden. Es hat weniger mit der Meldung bei einer Krankenkasse zu tun.

Benötige ich als Existenzgründer im Nebengewerbe eine Krankenversicherung?

Auch hier gilt wieder: Wie hoch sind Ihre Einkünfte als Selbstständiger in Gründung und wie viel Arbeitszeit verbringen Sie damit? Haben Sie andere Einkünfte, zum Beispiel aus einer angestellten Tätigkeit? Grundsätzlich benötigen Sie zunächst keine Krankenversicherung, sofern Sie nebenberuflich gründen.

Ich habe beim Gewerbeamt ein Gewerbe angemeldet - Muss ich jetzt zusätzliche Beiträge zur Krankenkasse zahlen?

Nein. Eine Gewerbeanmeldung an sich geht nicht mit der Pflicht einher, Beiträge an eine Krankenkasse abzuführen. Insbesondere dann nicht, wenn die Gründung nebenberuflich erfolgt. Erst, wenn bestimmte Einkommensgrenzen überschritten werden.

Ich habe ein Nebengewerbe angemeldet, kann ich trotzdem in der Familienversicherung bleiben?

Ja, sofern Ihr Partner in der gesetzlichen Krankenkasse ist und Sie unter 520 Euro pro Monat (Stand: 2024) mit Ihrer Nebentätigkeit verdienen. Liegen Sie darüber, müssen Sie sich selbst versichern.

Ich habe ein Nebengewerbe angemeldet, kann ich trotzdem in der Familienversicherung bleiben?

Fazit: Meist keine extra Krankenversicherung erforderlich

Als Fazit können wir festhalten, dass in vielen Fällen bei einem Nebengewerbe keine zusätzlichen Krankenkassenbeiträge fällig werden. Dies ist meist nur dann der Fall, wenn sich herausstellt, dass es sich eigentlich gar nicht um eine nebenberufliche Selbstständigkeit handelt, sondern diese hauptberuflich durchgeführt wird. Eine endgültige Entscheidung trifft jedoch immer die jeweilige Krankenkasse.

Häufige Fragen allgemein zum Thema „Nebengewerbe"

- Nebengewerbe über die Freundin oder Mutter anmelden?

- Darf ich vor der Gewerbeanmeldung bereits verkaufen?

- Nebengewerbe ohne Umsatz: Geht das – und was müssen Sie beachten?

- Nebentätigkeit oder Nebengewerbe: Wo liegt der Unterschied?

- Kleingewerbe anmelden: Die häufigsten Fragen beim Gründen

- Kleinunternehmen gründen: Was Kleinunternehmer wissen müssen!

- Nebengewerbe und Steuern - was ist zu beachten?

- Nebengewerbe & Krankenversicherung: Extra Versicherung nötig?

- Wie viele Stunden darf im Nebengewerbe gearbeitet werden?

- Nebengewerbe & Arbeitgeber: Muss ich informieren?

- Darf ich während der Kurzarbeit ein Nebengewerbe betreiben?

- Existenzgründer: Was beim zusätzlichen Minijob zu beachten?

- Nebengewerbe und Rentenversicherungspflicht?

- Freibetrag bei nebenberuflich Selbständigen mit ALG 1?

- Wann dürfen Ausländer ein Gewerbe in Deutschland gründen?

- Wie wird aus meinem Hobby ein Nebengewerbe im Internet?

- Fördermittel für Gründung von Nebengewerbe?

- Kann ich auch für mein Nebengewerbe einen Kredit bekommen?

- Was ist als Kleinunternehmer in der Elternzeit erlaubt?

- Kindergeld bei Nebengewerbe während der Ausbildung?

Torsten Montag")