Gutschrift richtig erstellen: So korrigieren Sie Rechnungen

Sie müssen eine Gutschrift ausstellen, wissen aber nicht, wie Sie das richtig angehen sollen? In diesem Artikel zeige ich Ihnen, welche Pflichtangaben notwendig sind, worauf Sie im Umsatzsteuerrecht achten müssen und stelle Ihnen hilfreiche Vorlagen und Muster zur Verfügung.

Wenn Sie ein smartes Online-Programm wie lexoffice nutzen, dann können Sie mit wenigen Klicks eine Gutschrift erstellen. Dazu müssen Sie lediglich den Vorgang auswählen. Die einfache Handhabung ist einer der Gründe, warum ich seit Jahren auf lexoffice baue.

Gratis Downloads

Meine Empfehlung als Berater:

Nutzen Sie meine gratis PDFs und Excel-Dateien, um Ihre Rechnungen mit Excel zu schreiben. Ohne Ameldung oder Registrierung!

- Rechnung, Kleinunternehmer (steuerfrei) (pdf)

- Rechnung, steuerpflichtig (pdf)

- Rechnung, Subunternehmer (pdf)

- Rechnung, Kleinunternehmer (steuerfrei) (xlsx)

- Rechnung, steuerpflichtig (xlsx)

- Rechnung, Subunternehmer (xlsx)

- Rechnung,Differenzbesteuerung (xlsx)

- Rechnung schreiben mit Excel (youtube)

- Rechnungen schreiben und Fakturierung: Warum ich genau diese Software nutze? (youtube)

- Alle Youtube Videos aus der Playlist "Rechnungen schreiben" (youtube-Playlist)

- Gutschrift, steuerfrei (pdf)

- Gutschrift, steuerpflichtig (pdf)

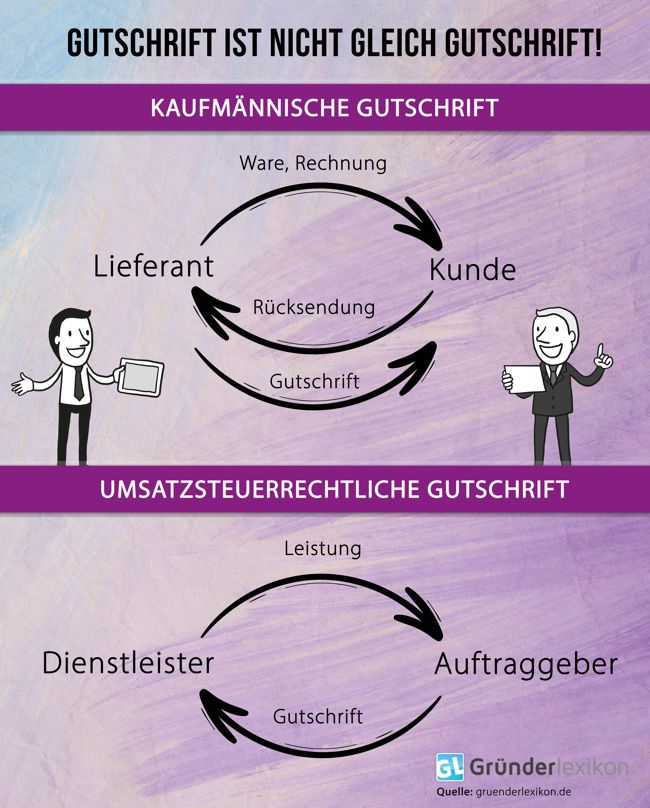

Gutschrift, Rechnungskorrektur, Stornorechnung – was ist was?

Bei der Bezeichnung "Gutschrift" denken viele Unternehmer vor allem an eine Rechnungskorrektur, die sie zum Beispiel bei der Rücksendung von Waren erhalten. Dies ist so nicht ganz korrekt, sodass zunächst die verschiedenen Begriffe zu klären sind:

Die umsatzsteuerrechtliche Gutschrift: umgekehrte Rechnung

Als Gutschrift im Sinne das Umsatzsteuerrechts (§ 14 Abs. 2 Satz 3 UStG) gilt die umgekehrte Rechnung. Stellen Sie sich diesen Fall vor: Ein Unternehmer erbringt Leistungen für einen Auftraggeber. Anstatt dass der Unternehmer dem Leistungsempfänger eine Rechnung ausstellt, erfasst der Leistungsempfänger eine Abrechnungsgutschrift in Höhe des vereinbarten Entgelts und übermittelt sie an das leistende Unternehmen. Der Dienstleister muss die Abrechnungsgutschrift nur noch prüfen und den Zahlungseingang abwarten. Das hat folgende Vor- und Nachteile:

| Dienstleister | Leistungsempfänger |

|---|---|

|

|

Die kaufmännische Gutschrift: Korrektur einer bestehenden Rechnung

Im Gegensatz zur Abrechnungsgutschrift gemäß Umsatzsteuerrecht steht die kaufmännische Gutschrift. Sie bewirkt, dass eine im Vorfeld ausgestellte Rechnung entweder korrigiert (Rechnungskorrektur) oder storniert bzw. annulliert (Stornorechnung) wird. Diese Art von Gutschrift kann ausschließlich vom leistenden Unternehmen ausgestellt werden, nicht jedoch vom Leistungsempfänger. Letzteres würde das Finanzamt nicht anerkennen, sodass die Umsatzsteuer nicht berücksichtigt würde.

Mit Ausstellung einer Rechnungskorrektur entsteht beim Empfänger der Leistung ein Guthaben. Dieses kann der Unternehmer entweder mit der noch nicht bezahlten Rechnung verrechnen oder es sich auszahlen lassen.

Gutschriften erstellen mit lexware

Ich erstelle meine Gutschriften seit Jahren mit lexware. Dank der Cloud-Lösung kann ich das jederzeit von überall aus tun. Zudem bietet mir lexoffice weit mehr als nur die Rechnungserstellung: Ich kann aus Angeboten automatisch Lieferscheine, Rechnungen und Mahnungen schreiben, die Umsatzsteuervoranmeldung machen und sogar Lohnabrechnungen erstellen.

Wie bezeichnet man eine Gutschrift richtig?

Bereits seit einigen Jahren wird der Begriff "Gutschrift" ausschließlich für die umsatzsteuerliche Gutschrift vom Leistungsempfänger an den Dienstleister verwendet. Damit die Vorsteuer korrekt gezogen werden kann, ist die Bezeichnung als Gutschrift bei dieser Variante zwingend erforderlich.

Eine Rechnungskorrektur als Gutschrift zu bezeichnen, ist zwar nicht direkt falsch. Um jedoch Verwechslungen zu vermeiden, lautet die gängige Empfehlung, im Gutschriftverfahren Bezeichnungen wie Rechnungskorrektur, Korrekturrechnung oder Stornorechnung zu verwenden.

Richtige Vorgehensweise bei der Rechnungskorrektur

Müssen Sie eine Rechnung mit einer kaufmännischen Gutschrift korrigieren (z. B. den Rechnungsbetrag), kommt es für die richtige Vorgehensweise auf den Zeitpunkt an:

Die Rechnung wurde noch nicht verschickt oder beim Empfänger der Leistung noch nicht verbucht.

- Der Druck einer Rechnungskorrektur ist für die Buchhaltung nicht unbedingt erforderlich.

- Sie können die korrigierte Rechnung einfach unter derselben Rechnungsnummer noch einmal ausdrucken und verschicken.

- Falls die Rechnung bereits verschickt wurde, informieren Sie den Empfänger der Leistung am besten kurzfristig darüber, dass er eine Gutschrift über den ganzen Betrag oder einen Teil bekommt.

Die Rechnung wurde bereits in der Buchhaltung verbucht.

- Erstellen Sie eine Stornorechnung zu der falschen Rechnung. Der Betrag der Rechnung wird negativ erfasst. Damit wird die ursprüngliche Rechnung ungültig.

- Erstellen Sie eine geänderte Rechnung mit den richtigen Angaben unter einer neuen Rechnungsnummer.

Wichtig: Wenn Sie eine Rechnungskorrektur oder eine Stornorechnung ausstellen, muss diese eine neue Rechnungsnummer erhalten. Außerdem gehören zu den Pflichtangaben die Rechnungsnummer und das Datum der ursprünglichen Rechnung. Nur so können diese eindeutig zugeordnet werden.

Warum ich seit vielen Jahren lexoffice nutze

Obwohl ich bereits diverse Rechnungsprogramme ausprobiert habe, bin ich lexoffice seit einigen Jahren treu. Der Grund: lexoffice kann viel mehr als nur Rechnungen schreiben. Ob Sie Angebote erstellen, Rechnungen schreiben, Kunden verwalten oder Ihre Steuererklärung vorbereiten wollen: mit lexoffice haben Sie alle Funktionen in einem Programm. Auch das richtige Erstellen von Gutschriften bedarf deshalb nur noch einem Mausklick und ist so einfach wie nirgendwo anders.

Inhalt und formaler Aufbau einer Gutschrift

Eine Gutschrift ist ein Dokument, das denselben Charakter wie eine Rechnung hat – entsprechend muss sie dieselben Pflichtangaben nach § 14 Abs. 4 UStG enthalten. Dazu gehören:

- Name und Anschrift des Dienstleisters und des Leistungsempfängers

- Steuernummer oder Umsatzsteuer-Identifikationsnummer des leistenden Unternehmens

- Datum der Gutschrift

- einmalige Rechnungsnummer

- Menge und Art der Gegenstände oder Umfang und Art der Leistung

- Zeitpunkt der Leistung

- das vereinbarte Entgelt, nach Steuersätzen und -befreiungen aufgeschlüsselt

- der anzuwendende Steuersatz

Sofern es sich um eine Gutschrift nach UStG handelt, muss diese außerdem eindeutig als "Gutschrift" bezeichnet werden. Die Aufbewahrungspflichten von Gutschriften sind übrigens identisch mit denen einer Rechnung.

Als Kleinunternehmer Gutschrift erstellen: Beachten Sie diese Besonderheiten!

Stellen Sie als Kleinunternehmer eine kaufmännische Gutschrift für Ihren Kunden aus, behandeln Sie diese wie eine Rechnung. Im Klartext bedeutet das: Sie stellen auch eine Gutschrift ohne Umsatzsteuer aus, der Kunde kann keine Vorsteuer ziehen. Übrigens: Auch auf einer Rechnungskorrektur muss Ihr Hinweis auftauchen, dass Sie als Kleinunternehmer keine Umsatzsteuer ausweisen.

Ein klein wenig trickreicher ist die umsatzsteuerliche Gutschrift, die der Kleinunternehmer vom Leistungsempfänger erhält. Auch wenn der Kunde selbst Umsatzsteuer ausweist, muss er die Gutschrift an einen Kleinunternehmer ohne ausgewiesene Umsatzsteuer ausstellen. Wird in der Gutschrift die Umsatzsteuer ausgewiesen, so schuldet der Kleinunternehmer den Betrag tatsächlich auch dem Finanzamt und muss sie als Empfänger abführen (Urteil des Finanzgerichts Münster vom 9. September 2014, Az. 15 K 2469/13 U).

Tipp: Haben Sie als Kleinunternehmer eine Gutschrift mit Umsatzsteuer bekommen? Sie sollten dem Dokument unverzüglich widersprechen und den Leistungsempfänger bitten, eine korrekte Gutschrift ohne Umsatzsteuer auszustellen.

lexoffice testen

lexware 6 Monate lang geschenkt - jetzt risikofrei testen und nutzen

lexoffice schenkt Ihnen 6 Monate, unkompliziert, ohne Abo-Verpflichtung. Lesen Sie unseren lexware Testbericht!

- Mehrere Benutzer haben Zugriff

- auf Wunsch auch Ihr Steuerberater

- 6 Monate maximal 29,90 € mtl. sparen

- Rechnungssoftware

- Buchhaltungssoftware

- Umsatzsteuervoranmeldung, Elster

- inkl. Lohn & Gehalt

Gutschrift in der Buchhaltung richtig buchen

In der Buchhaltung erfassen Sie eine Rechnungskorrektur analog zur Rechnung. Bilden Sie hierfür einfach die Umkehrbuchung:

Ausgangsrechnung

Forderungen an Erlöse + an Umsatzsteuer

Gutschrift

Erlöse + Umsatzsteuer an Forderungen

Erhalten Sie von Ihrem Kunden eine Abrechnungsgutschrift (umsatzsteuerliches Gutschriftverfahren), erfassen Sie diese in der Buchhaltung so, als hätten Sie eine Rechnung an den Unternehmer ausgestellt:

Forderungen an Erlöse + an Umsatzsteuer

Checkliste für Ihre Gutschrift

Damit Sie bei Ihrer Gutschrift an alles denken, hilft Ihnen unsere Checkliste zum Gutschriftsverfahren:

- Klären Sie, ob es um eine umsatzsteuerrechtliche oder eine kaufmännische Gutschrift handelt. Setzen Sie die korrekte Bezeichnung als Gutschrift, Rechnungskorrektur oder Stornorechnung ein.

- Prüfen Sie, ob Sie auf der Gutschrift Umsatzsteuer ausweisen müssen.

- Vergeben Sie eine einmalige Rechnungsnummer für Ihre Gutschrift.

- Verwenden Sie unsere Vorlage, um Ihre Gutschrift mit den erforderlichen Pflichtangaben gemäß Umsatzsteuergesetz zu erstellen.

Nutzen Sie für Ihre Gutschriften professionelle Software wie lexware, so behalten Sie alles im Blick und stellen Gutschriften aus, bei denen der Vorsteuerabzug möglich ist.

Berichtigung einer Gutschrift ohne elektronische Signatur?

Ein Unternehmer der eine Gutschrift ohne elektronische Signatur versendet, kann diese rückwirkend auch in Papierform korrigieren. In einem Fall hatte das zuständige Finanzamt eine Gutschrift, die per Mail aber ohne elektronische Signatur versandt wurde, als Rechnung nicht anerkannt. Aus seiner Sicht war es keine Rechnung im Sinne des Umsatzsteuergesetzes.

Der Unternehmer betreibt einen Online Shop für diverse Softwarehersteller. Kunden kaufen bei ihm die Softwares und der Unternehmer wiederum bestellt die jeweilige Software beim Hersteller. Im Rahmen einer Betriebsprüfung erkannte das Finanzamt die Vorsteuer teilweise nicht an. In einer ursprünglichen Gutschrift des Unternehmers gegenüber dem Hersteller fehlten die Steuernummer sowie eine detaillierte Leistungsbeschreibung. Die Gutschrift, welche per Mail versandt war, wurde korrigiert. Doch diese Korrektur erkannte das Finanzamt eben nicht an. Zur Begründung hieß es, dass eine Gutschrift ohne elektronische Signatur keine Rechnung sei, und daher kann sie auch nicht korrigiert werden. Lesen Sie jetzt mehr zum Thema Gutschrift erstellen im Gründerlexikon!

FG Baden-Württemberg: Anforderungen nicht überspannen

Die Richter gaben letztlich jedoch dem Unternehmer recht. Ihrer Meinung nach, sei die zuerst erstellte Gutschrift berichtigungsfähig, da die ursprünglichen fehlerhaften Daten nicht so gravierend waren, dass sie einer fehlenden Angabe gleichzusetzen wären.

Der Unternehmer habe zudem alle fehlerhaften Angaben ergänzt. Auch ohne elektronische Signatur, sei die Gutschrift eine Rechnung, weil die materiellen Voraussetzungen erfüllt waren. Schließlich wurde die Software tatsächlich ge- und weiterverkauft. Ein weiterer Aspekt war, dass der Unternehmer die Korrektur in Papierform übermittelte und damit den “Mangel der Übertragungsform heilte”. Finanzgericht Baden-Württemberg, Urteil vom 24.Mai 2017 Aktenzeichen: 1 K 605/17

Was muss ich nun tun?

- Nutzen Sie unsere Vorlagen und Muster!

- Testen Sie gratis lexware und schreiben Sie Ihre Gutschriften mit diesem Profiprogramm online!

- Nutzen Sie Software zur Auftragsverwaltung!

- Vergleichen Sie Buchführungssoftware!

Torsten Montag")