Bestes Girokonto für Selbstständige: Privatkonto verboten?

Wer Selbstständig ist oder sein will, muss sich auch mit der Thematik des Eröffnens eines Girokontos beschäftigen. Das Girokonto bietet die Möglichkeit, private Gelder strikt von Firmengeldern zu trennen, was die Buchführung erleichtert. Wie es privat üblich ist, sollte sich der Gründer im Vorfeld über die Arten der angebotenen geschäftlichen Girokonten und den damit verbundenen Kosten informieren. Gute Möglichkeiten bieten Girokontenvergleich im Internet. Sehen Sie sich also zunächst meine Infografik dazu an und wählen Sie anschließend aus unserem Inhaltsverzeichnis eine Frage, wir antworten direkt!

Wo liegt der Unterschied zwischen einem privaten und geschäftlichen Girokonto?

Rein technisch, aus Sicht einer Bank, gibt es theoretisch keinen Unterschied, ob der Kunde das Girokonto privat oder geschäftlich nutzt. Und wer beispielsweise als Freiberufler ein Girokonto hat und dort lediglich die Einnahmen der Kunden verzeichnet und ein paar Ausgaben über das Konto laufen lässt, wird ebenfalls de facto keine Unterschiede feststellen. Dabei spielt es auch keine Rolle, ob Sie als Freiberufler oder Gewerbetreibender eine Kreditkarte nutzen oder nicht.

Grundsätzlich dient die Trennung in erster Linie ja auch dazu, private und geschäftliche Transaktionen besser voneinander unterscheiden zu können. So gibt es zum Beispiel für die meisten Selbstständigen auch keinen rechtlichen Zwang, ein separates Girokonto zu eröffnen. Natürlich ist es praktischer, wenn Sie ein Geschäftskonto haben, wie wir im vorherigen Artikel ausführlich beleuchtet haben.

Der Unterschied wird erst deutlicher, wenn es um größere Unternehmen oder um gewisse Details geht. Folgende geschäftliche Transaktionen können Sie in der Praxis nicht über ein Privatkonto laufen lassen:

- Lohn-/Gehaltszahlungen an Angestellte

- Lastschrifteinzüge, beispielsweise Mitgliederbeiträge

- Zahlungen Ihrer Kunden per Kreditkarte oder Girocard

- Umfangreiche Bareinzahlungen aus dem Geschäft

- Online-Zahlungen aus einem eigenen Online-Shop

Wie gesagt, technisch geht das zwar alles auch über ein Privatkonto. Doch derartige Transaktionen sind für eine Bank mit deutlichen höherem Aufwand und Kosten verbunden. Deshalb muss man in solchen Fällen praktisch ein Girokonto eröffnen, was dann häufig auch mit entsprechenden Kontogebühren verbunden ist.

Ein weiterer Unterschied ist auch, dass Sie, sofern die Bonität stimmt, bei einem Geschäftskonto deutlich höhere Kreditlinien erhalten. So ist der Kontokorrentkredit (der "Dispokredit" für Geschäftsleute) nicht zwangsweise auf das 3-fache des Monatseinkommens beschränkt. Und beleglose Eingänge, die Sie aus Kartenzahlungen, Lastschriften oder aus einem Online-Shop erhalten, müssen ebenfalls über ein geschäftliches Girokonto laufen. In der Regel nutzen Sie dafür auch gewisse Softwareanwendungen, die Ihnen die Bank oder ein anderer Dienstleister bereitstellt.

Können Einzelunternehmer und Freiberufler ein privates Girokonto auch für geschäftliche Zwecke nutzen?

Aus rechtlicher Sicht spielt es keine Rolle, ob Sie Ihre Umsätze über ein privates oder ein geschäftliches Konto laufen lassen. Ob Sie als Freiberufler und Einzelunternehmer aber auch in der Praxis ein privates Konto auch für geschäftliche Zwecke nutzen können, hängt von der konkreten Bank ab. Die meisten Banken schließen eine geschäftliche Nutzung des Kontos in den AGBs aus. Aus der Praxis können wir sagen, dass, sofern Sie über im Vergleich wenig Buchungen verfügen, es niemandem auffällt und das Kreditinstitut wahrscheinlich auch nichts dagegen tut. Auffällig wäre zum Beispiel, wenn Sie viele Transaktionen die mit eBay & Co. zu tun haben, über Ihr Konto tätigen. Selbst Privatpersonen, die vielleicht viel über eBay kaufen und verkaufen, könnten von ihrer Bank angeschrieben werden, dass sie das Konto umstellen müssten. Empfehlenswert ist es allemal, ein separates geschäftliches Konto zu eröffnen. Schon allein für Ihre Buchhaltung ist es wesentlich übersichtlicher. Sie können sich dann von Ihrem geschäftlichen Konto auf Ihr privates auch ein Gehalt auszahlen lassen und dadurch später einen Dispokredit beantragen.

Welche Onlinebanken bieten Girokonten für Selbstständige?

Während meiner eigenen Selbstständigkeit habe ich erfahren, dass Onlinebanken (Direktbanken) nicht immer ein Girokonto an Selbstständige vergeben möchten. Im Rahmen Ihres ersten Bankgesprächs, sollten Sie also direkt klären, ob Ihr künftiges Girokonto bei einer konventionellen Bank zur Verfügung steht oder ob Sie lieber den bequemeren Weg des Onlinebankings gehen möchten.

- Direktbanken bieten in der Regel keine Girokonten für Freiberufler oder Gewerbetreibende an

- Die Auswahl ist im Vergleich klein

- Konten von Onlinebanken sind im Gegenzug deutlich günstiger

Wie hoch sind die Kosten für ein Girokonto?

Die Hausbank muss nicht nur die Vorstellungen eines günstigen oder kostenlosen Geschäftskontos für den Gründer erfüllen, sondern in der Regel viele weitere und individuelle Voraussetzungen, dazu habe ich einen separaten Artikel geschrieben. Wenn Ihnen die Kosten einer konventionellen Bank wie Sparkasse oder Volksbank zu hoch erscheinen, sollten Sie sich nach einer Onlinebank erkundigen, aber nur dann, wenn Sie von dieser Bank nicht mehr als ein Girokonto und ggf. eine Kreditkarte benötigen.

Doch gerade bei diesen Banken werden Girokonten sehr häufig nur an Privatpersonen vergeben. Sie müssen sich dahingehend sowohl auf der Webseite der Bank, als auch in den allgemeinen Geschäftsbedingungen genauestens informieren, ob Sie als Freiberufler oder Selbstständiger das Konto als Geschäftskonto nutzen dürfen. Freiberufler haben es meist einfacher als Gewerbetreibende.

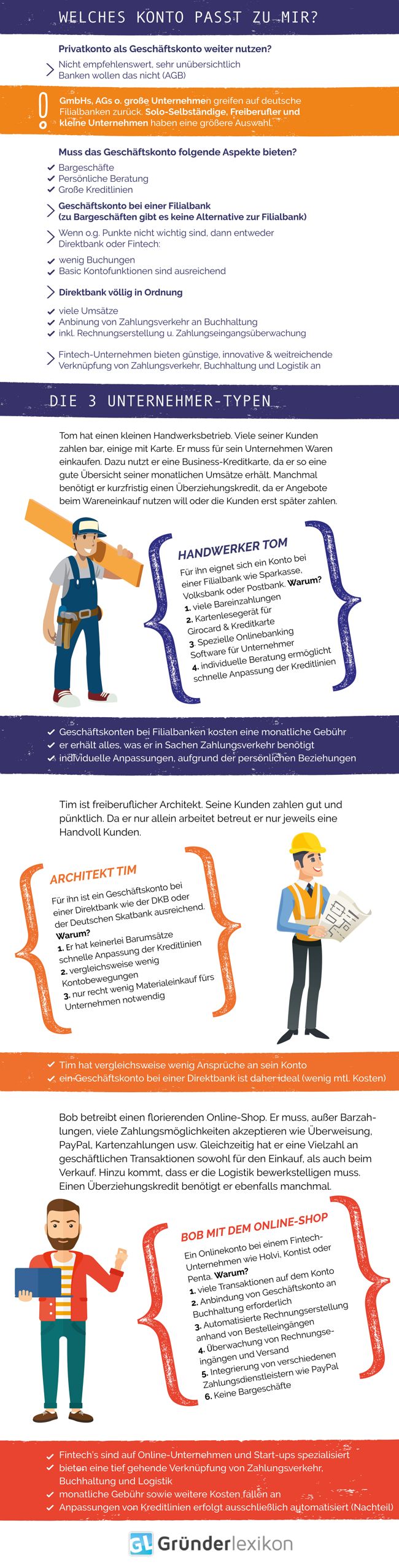

In folgender Tabelle möchte ich Ihnen eine Orientierung geben, wie und wo Sie als Gewerbetreibender oder Freiberufler ein Girokonto eröffnen können:

| Vergleich Geschäftskonto Filialbank, Direktbank & Fintech | |||

|---|---|---|---|

| Art der Bank | Filialbank | Direktbank | Fintech |

| Gebühren | ja; monatliche Grundgebühren (ab ca. 10 bis 150 €/Monat) | nein; meist keine Grundgebühren | abhängig vom Kontomodell (von 0 bis 99 €/Monat) |

|

Buchungsgebühren |

ja; Kosten je Buchungsposten (Kosten abhängig vom Kontomodell) |

nein; meist keine Buchungsgebühren |

|

| Girocard / Kreditkarte | kostenpflichtig | abhängig vom Anbieter; meist gebührenfrei | meist gebührenfrei inklusive |

| Besonderheiten |

|

|

|

| Rechtsformen | alle in Deutschland gängigen Unternehmensformen (ausländische Unternehmensformen auf Anfrage) | Selbständige, Freiberufler, Einzelunternehmer | die meisten deutschen Unternehmensformen (Kapitalgesellschaften vom Anbieter abhängig) |

| Filialen | ja | nein | nein |

| Anbieter (Beispiele) | Deutsche Bank, Postbank, Sparkassen, Volksbanken, Commerzbank | Deutsche Skatbank, DKB, netbank | Fidor Bank, Holvi, Kontist, N26, Qonto |

Für welche Buchungen darf ich das Girokonto nicht verwenden?

Ich habe die Erfahrung gemacht, solange Sie keine Personalkosten von einem privaten Girokonto überweisen, stellt das wohl für die Bank kein Problem darstellt. Außerdem fällt es sehr häufig bei Onlinebanken überhaupt nicht auf, ob Sie ein Girokonto privat oder geschäftlich nutzen. Erst wenn Sie sich bei der Bank "auffällig" machen, etwa Ihre Kreditlinie oder einen Dispokredit einrichten oder verändern wollen oder anderweitige Anfragen stellen, was eine Prüfung seitens der Bank nach sich zieht, werden mitunter derartige Verstöße bekannt. Aus dem Grund kann ich Ihnen nur empfehlen, bereits im Vorfeld eine Onlinebank zu suchen, die Geschäftskonten, Gewerbetreibende und natürlich auch Freiberufler akzeptiert.

Freiberufler haben es hier meistens etwas einfacher, da sie in der Regel nur beleglose Buchungen nutzen - abhängig natürlich von der konkreten Tätigkeit - keine umfangreiche Buchhaltung erforderlich ist.

Wo liegen die Vorteile eines Girokontos für Selbstständige?

Die Vorteile eines Girokontos für Selbstständige liegen zum Beispiel darin, dass Sie Ihre betrieblichen Ein- und Ausgaben getrennt von Ihren privaten halten. Sie haben dann auch eine bessere Übersicht über Ihre finanzielle Situation (sowohl privat als auch beruflich). Auch die Buchhaltung wird dadurch deutlich vereinfacht. Die Gefahr besteht ansonsten, dass Sie zu viel Geld ausgeben und den Überblick verlieren. Besser ist es dagegen, dass Sie sich von Ihrem Girokonto eine Art Gehalt auf Ihr Privatkonto auszahlen. Auf dem privaten Konto können Sie sich dann, aufgrund der "Gehaltszahlung", später auch einen Dispokredit einrichten lassen.

Gesetzlich ist es nicht zwingend erforderlich, dass Sie zwei separate Konten haben (nur für Kapitalgesellschaften zwingend notwendig). Sie könnten theoretisch auch alles über ein Konto laufen lassen. Doch spätestens bei einer Betriebsprüfung werden Sie feststellen, wie vorteilhaft die klare Trennung von privaten und geschäftlichen Transaktionen ist.

- besserer Überblick der betrieblichen und privaten Finanzen sowie der Buchhaltung

- es besteht ansonsten die Gefahr, zu viel Geld auszugeben

- einfache Übersicht der betrieblichen Ausgaben

Welche Nachteile hat ein Girokonto für Selbstständige?

In Bezug auf die reine Kontoführung hat ein Girokonto für Selbstständige keine Nachteile gegenüber dem privaten Konto. Das gesamte Handling ist genauso. Sie können per Onlinebanking Buchungen vornehmen, mit einer Kreditkarte oder Girocard Zahlungen tätigen und - sofern die Bank das anbietet - Ein- und Auszahlungen am Schalter vornehmen.

Nachteilig kann allerdings sein, dass viele Banken höhere Gebühren für Girokonten für Selbstständige berechnen. Es gibt jedoch auch Onlinebanken, die ein kostenloses Girokonto für Selbstständige bieten. Der Hintergrund ist, dass bei einem Girokonto für Selbstständige meist mehr Buchungen, insbesondere Überweisungen, anfallen als bei einem privaten Girokonto. Daher berechnen Kreditinstitute hier höhere Gebühren, was zunächst erst einmal nicht verboten ist. Zudem ist das Potenzial auf weitere Geschäfte mit Ihnen als Geschäftskunden größtenteils eingeschränkt. Höchstens wenn Sie weitere Angebote der Bank nutzen, wie Versicherungen, Geldanlagen etc. wird Ihnen die Bank Sonderkonditionen auf Ihr Konto einräumen. Ansonsten werden Sie mit einem geschäftlichen Konto immer höhere Gebühren haben.

Häufig ist es sogar so, dass Banken es gar nicht akzeptieren, wenn Sie auf Ihrem Privatkonto geschäftliche Umsätze (egal ob beleglos oder nicht) laufen lassen. Zugegeben, wenn es sich nur um ein paar wenige Umsätze im Monat handelt, spielt das keine Rolle. Doch wer mehrere geschäftliche Buchungen pro Tag zu verzeichnen hat, wird wahrscheinlich früher oder später von der Bank aufgefordert werden, die betrieblichen Transaktionen nicht mehr über das Privatkonto laufen zu lassen.

- Geschäftskonten sind häufig mit (höheren) Gebühren verbunden

- Banken akzeptieren in der Regel keine geschäftliche Nutzung auf einem Privatkonto

Wo liegen die Unterschiede bei Girokonten für Selbstständige und Freiberufler?

Ob es Unterschiede zwischen einem Girokonto für Selbstständige und einem Girokonto für Freiberufler gibt, kann man so nicht sagen. Genau genommen, ist ein Freiberufler ja auch ein Selbstständiger. Daher wollen wir das hier etwas präzisieren: Einen Unterschied gibt es teilweise bei einem Girokonto für Freiberufler im Gegensatz zu einem Girokonto für Gewerbetreibende. Nicht in Bezug auf die Art der Kontoführung und Handling des Onlinebankings an sich, sondern vor allem in Bezug auf die Konditionen und Bedingungen. Im Vergleich zeigt sich, dass die DKB zum Beispiel für einige Freiberufler ein Girokonto anbietet, während Gewerbetreibende bei der DKB kein Girokonto eröffnen können. Girokonten für bestimmte Rechtsformen wie einer GmbH, Aktiengesellschaft oder UG bieten darüber hinaus noch weniger Kreditinstitute an. Häufig sind Girokonten für Gewerbetreibende sogar mit noch mehr Kosten verbunden als für Freiberufler. Auch das liegt daran, dass Gewerbetreibende in der Regel deutlich mehr Transaktionen auf ihrem Girokonto zu verzeichnen haben als Freiberufler.

- technisch gibt es keine Unterschiede zwischen den Konten

- die Unterschiede liegen in den Konditionen zwischen "Bestes" Girokonto für Freiberufler und das für Gewerbetreibende

Sind Girokonten für Selbstständige immer kostenlos?

Nein, ganz im Gegenteil sogar. Girokonten für Selbstständige kosten in der Regel Gebühren. Lediglich bei einer Onlinebank oder einem Fintech können Sie unter Umständen einen Anbieter finden, der Ihnen eine kostenfreie Kontoführung ermöglicht. Kosten entstehen dann aber in der Regel für weitere Serviceleistungen, wie zum Beispiel für eine Kreditkarte oder ab einer bestimmten Anzahl an Überweisungen sowie dem Ein- und Auszahlen von Bargeld.

Ein Grund, warum Girokonten für Selbstständige häufig mit Gebühren verbunden sind, ist, wie bereits erläutert, weil die Kosten für die Bank meist höher liegen. Dann ist es auch so, dass ein kostenloses Girokonto für eine Bank ein Verlustgeschäft darstellt. Private Girokonten werden meist nur deshalb gebührenfrei angeboten, weil die Bank sich dadurch Folgegeschäft erhofft. Bei Selbstständigen gibt es jedoch selten Folgegeschäft, wie Geldanlagen, Versicherungen, Bausparverträge, Kredite usw. Natürlich benötigen Selbstständige beispielsweise auch Kredite. Aber die Vergabe von Krediten an Unternehmer händeln Geldinstitute deutlich restriktiver als an Angestellte oder Beamte. Das Gleiche gilt im Übrigen auch für einen Dispokredit.

- Girokonten für Selbstständige sind häufig mit Gebühren verbunden

- Es gibt Onlinebanken die keine Kontoführungsgebühr berechnen, aber Gebühren für weitere Services, wie beispielsweise für eine Kreditkarte

- Filialbanken berechnen so gut wie immer Kontoführungsgebühren

ING DiBa schreibt etwas in den AGBs, was hinterher nicht gehalten wird

Bei der ING Diba habe ich dahingehend beispielsweise Probleme gehabt, obwohl in den allgemeinen Geschäftsbedingungen Freiberufler erlaubt waren, hat man mir nachträglich versucht einen Strick daraus drehen. Das war der Grund, warum ich der ING Diba den Rücken gekehrt habe. Vielleicht war es aber auch nur ein Einzelfall, auf jeden Fall habe ich seitdem vor der Kontoeröffnung eine eingehende Prüfung der Webseite sowie der allgemeinen Geschäftsbedingungen vorgenommen. Ich selbst bin nun bei der DAB Bank gelandet (wurde mittlerweile von der Consorsbank aufgekauft), da die Diba nicht so wirklich wollte.

Welche Unterlagen sind beim Eröffnen eines Geschäftskontos nötig?

Welche Unterlagen Sie beim Girokonto eröffnen benötigen, hängt von Ihrer Rechtsform ab. In jedem Fall benötigen Sie einen gültigen Personalausweis oder Reisepass. Ggf. natürlich auch der Ihrer Kontobevollmächtigten. Zudem ist in den meisten Fällen ein Wohnsitz bzw. Unternehmenssitz in Deutschland Voraussetzung. Auch Ihre Steuernummer sollten Sie dabei haben. Abhängig von Ihrer Rechtsform sind zudem noch Unterlagen wichtig wie Gewerbeanmeldung, Handelsregisterauszug usw. Bei einer Kapitalgesellschaft sind die notwendigen Unterlagen etwas umfangreicher. Evtl. benötigen Sie auch den Gesellschaftervertrag.

Hier nochmal in der Übersicht:

- Personalausweis/Reisepass von Ihnen und evtl. weiteren Bevollmächtigten

- Steuernummer

- Ggf. Gewerbeanmeldung

- Ggf. Handelsregisterauszug und Gesellschaftervertrag

Doch als Solo-Unternehmer und Freiberufler ist die Kontoeröffnung recht einfach. Möglicherweise müssen Sie zwar mittlerweile etwas mehr Unterlagen bzw. Formulare ausfüllen, insbesondere, ob Sie in den USA steuerrechtlich ansässig sind. Aber an Unterlagen benötigen Sie als Freiberufler oder als „Kleingewerbetreibender" nicht viel. Siehe auch Geschäftskonto!

Download: Vorlage für Kontovollmacht

Hier die Vorlage für eine Kontovollmacht (2 Seiten .docx, 26 kb) downloaden und eine Vollmacht für die Bank ausstellen - schnell und einfach!

Kann ich trotz Pfändung ein Konto für Freiberufler eröffnen?

Ja, Sie können auch mit einer laufenden Pfändung ein Konto als Freiberufler oder Gewerbetreibender eröffnen. Sie sollten in dem Fall aber ein Girokonto bei einer anderen Bank als der bisherigen eröffnen. Sind Sie also beispielsweise bisher bei der Sparkasse und haben dort eine Pfändung, dann eröffnen Sie ein Konto trotz Pfändung beispielsweise bei der Volksbank. Das soll nur als Beispiel dienen, und keine Empfehlung darstellen! Es gibt insbesondere diverse Onlinebanken, die sich auf diesem Gebiet spezialisiert haben. Dort können Sie problemlos ein Konto ohne Bonitätsabfrage eröffnen.

Gibt es ein Girokonto für Selbstständige ohne Schufa?

Ja, es gibt auch Girokonten für Selbstständige ohne Schufa Eintrag. Das bedeutet, dass die Bank weder bei Kontoeröffnung bei der Schufa anfragt, noch das Konto dort einträgt. Insbesondere Fintechs offerieren des Öfteren diese Kontoart. Regionalbanken dagegen bieten so gut wie nie ein Girokonto ohne Schufa an. Sie sollten also bereit sein, sämtliche Bankgeschäft online, sprich beleglos, abzuwickeln. Ein solches Konto funktioniert auch nur auf Guthabenbasis. Die Einrichtung eines Dispokredits oder die Beantragung eines klassischen Kredits ist ohne Schufa hingegen nicht möglich. Sie sollten auch damit rechnen, dass die Gebühren für diese Konten im Allgemeinen noch höher liegen, da der Anbieter ja rein über die Gebühren Geld verdient. Das Beantragen einer Kreditkarte ist ebenfalls möglich, auch hier gilt, dass diese dann als Prepaid-Kreditkarte ausgestellt wird, das heißt ebenfalls nur auf Guthabenbasis läuft.

Welche Vorteile haben Regionalbanken?

Regionalbanken, etwa Sparkasse, Volksbank oder Commerzbank, richten auf Anfrage jedem Existenzgründer ein Girokonto ein. Nicht immer ist es sinnvoll in einem Vergleich bei der Kontoführung im gewerblichen Bereich oberste Priorität der Gebührenfreiheit zu geben. Wer sein geschäftliches Konto bei seiner bisherigen Hausbank eröffnet, hat eventuell den Vorteil, dass er den Mitarbeitern der Bank aus der Vergangenheit als zuverlässiger Kunde bekannt ist. Auf diese Weise bekommt er unter Umständen deswegen einen größeren Kontokorrentkredit eingeräumt, als würde er sich bei einer für ihn neuen Bank als Neukunde und Existenzgründer vorstellen.

Die besten 5 Tipps beim Girokonto eröffnen

1. Überlegen, wofür Sie das Girokonto benötigen

Wenn Sie sich ein neues Auto kaufen, gehen Sie ja auch nicht einfach zum nächstgelegenen Autohändler und kaufen dort irgendein Fahrzeug, ohne zu überlegen, wofür Sie es überhaupt benötigen. Beim Girokonto sollte es ähnlich sein. Machen Sie sich Gedanken, wofür Sie das Konto benötigen. Haben Sie viel mit Bargeld zu tun? Oder nutzen Sie ausschließlich beleglose Buchungen? Haben Sie Einnahmen aus einem Onlineshop? Beziehen Sie Ihre Einkünfte aus Kartenzahlungen wie Kreditkarte oder Girocard oder einem EC Kartenlesegerät? Oder nutzen Sie das Konto nur für ein paar Buchungen im Monat? Brauchen Sie wirklich eine Kreditkarte, um damit im Ausland Bargeld abzuheben oder zu bezahlen? All das sollte sich in einem Vergleich widerspiegeln, den Sie anhand Ihrer persönlichen Kriterien durchführen.

2. Anbieter miteinander vergleichen

Abhängig von Ihren Überlegungen aus Punkt 1, ist die Auswahl der passenden Bank. Sollten Sie beispielsweise viel mit Bargeld zu tun haben, werden die meisten Onlinebanken für Sie kaum infrage kommen, da dort Einzahlungen in der Regel nicht möglich sind oder nur sehr teuer (obwohl es da auch ein paar Ausnahmen gibt). Sofern Sie jedoch nur ein paar Buchungen im Monat haben bzw. nur beleglose Buchungen, empfehle ich Ihnen auf eine Onlinebank umzusteigen, da dort häufig keine monatlichen Fixkosten anfallen. Filialbanken dagegen veranschlagen häufig Kontoführungsgebühren von 10 Euro und mehr im Monat.

Bei vielen Buchungen und beleghaften Posten, wie Einzahlungen, kommen bei einer Regionalbank gut und gerne 100 Euro im Monat an Gebühren zustande. Ein Vergleich ist daher nicht optional, sondern schon fast Pflicht! Siehe dazu auch: Privateinlagen und Privatentnahme buchen!

3. Gehen Sie vorbereitet ins Gespräch mit der Bank

Als Kleinunternehmer, der online ein Konto eröffnet und nur ein paar Buchungen im Monat hat, werden Sie vermutlich kein Gespräch führen. Es sein denn, Sie rufen direkt bei der Bank an und bitten gezielt um eine Beratung. Bei einer Regionalbank werden Sie in jedem Fall ein Gespräch führen. Gehen Sie dort vorbereitet ins Gespräch. Machen Sie zunächst vor Ort oder telefonisch bzw. per Mail einen Termin aus. Fragen Sie am besten gleich, welche Unterlagen Sie mitbringen sollen und bringen Sie diese dann auch mit, sofern das möglich ist. Welche Unterlagen Sie in der Regel benötigen, haben Sie bereits weiter oben erfahren. Bedenken Sie, dass Sie Ihr Unternehmen repräsentieren. Und dementsprechend sollten Sie sich auch beim Bankgespräch verhalten.

Firmenkunden erhalten häufig Sonderkonditionen, sofern ein gewisses Geschäftsvolumen und potenzielles Anschlussgeschäft vorhanden ist. Das muss nicht gleich am Anfang Ihrer Unternehmertätigkeit sein. Aber vielleicht nach einiger Zeit. Über die Art und Höhe der Sonderkonditionen entscheidet der Berater. Denken Sie daran, dass zwar die „nackten Zahlen“ eine Rolle spielen, also beispielsweise, wie viel Ertrag Sie der Bank bringen. Aber letzten Endes ist der Kundenberater ein Mensch, der für Sie Sympathie empfindet oder eben nicht. Das Erweisen von Gefälligkeiten oder das Gewähren von Sonderkonditionen hängt im Wesentlichen von Ihrer Beziehung zu diesem Berater ab. Wenn Sie höflich sind und der Angestellte sieht, dass Sie sich über Ihr Unternehmen Gedanken machen und zuverlässig sind, dann stehen die Chancen auf bessere Konditionen deutlich höher. Übrigens gibt es nicht nur Sonderkonditionen bei den Gebühren für Konten, sondern auch für einen möglichen Kontokorrent- bzw. Dispokredit.

4. Nicht jedes Angebot des Beraters in Anspruch nehmen

Wenn Sie vorbereitet ins Gespräch gehen, dann wissen Sie, dass der Berater Ihnen vielleicht neben dem Girokonto auch noch weitere Bankprodukte anpreisen wird. Egal welche Bank Sie hernehmen, jedes Kreditinstitut muss Geld verdienen, wie Ihr Unternehmen ja auch. Beim Berater handelt es sich letztlich um einen Verkäufer von Finanzprodukten. Da ist grundsätzlich auch nichts daran auszusetzen. Sie müssen es nur wissen. Denn es kann vorkommen, dass Ihnen im Gespräch zum Beispiel Versicherungslösungen usw. angeboten werden. Das ist auch legitim, allerdings sollten Sie nicht blindlings jedes Angebot ungeprüft annehmen.

5. Bonus für Kontoeröffnung sollte auch nur ein Bonus sein

Gelegentlich werben Finanzinstitute mit einem Bonus bei der Girokontoeröffnung. Bei einem Konto für Unternehmer kommt das zwar eher seltener vor, ist aber nicht ausgeschlossen. Ich rate Ihnen, den Bonus auch wirklich nur als das zu sehen, was er ist: Ein zusätzliches Bonbon. In erster Linie sollten die Konditionen und die angebotenen Leistungen für Sie ausschlaggebend sein. Sind dann zwei Anbieter relativ identisch und einer davon bietet einen Bonus an, dann entscheidet man sich vielleicht für den mit der Prämie. Aber keinesfalls sollten Sie sich davon blenden lassen. Es ergibt im Übrigen auch wenig Sinn, sogenanntes Konto-Hopping zu betreiben, bei dem Sie von einer Bank zur anderen wechseln, nur um einen Bonus zu nutzen. Abgesehen davon, dass das sogar Ihre Schufa negativ beeinflussen kann, wird es auch Ihre Kunden stören, wenn sie ständig auf ein anderes Konto überweisen sollen.

Die besten 5 Tipps zusammengefasst

Die besten 5 Tipps zusammengefasst

- Machen Sie sich Gedanken, wofür Sie das Konto benötigen!

- Führen Sie einen Vergleich durch!

- Bereiten Sie sich auf ein Gespräch mit dem Berater vor!

- Sagen Sie nicht zu allem, was der Berater Ihnen empfiehlt, blindlings ja!

- Eine Prämie für die Kontoeröffnung sollte nur das Bonbon sein.

Was sollten Sie jetzt tun?

- Vereinbaren Sie mehrere Termine für Bankgespräche und vergleichen Sie!

- Lesen Sie sich meinen Artikel zum Geschäftskonto eröffnen durch!

- Einen Businessplan in der Tasche zu haben, ist sicher nicht verkehrt. Hier zeige ich Ihnen, wie Sie Ihren Businessplan erstellen!

- Verbinden Sie Ihren Steuerberater mit einem kostenlosen Geschäftskonto! Mehr dazu lesen!

Torsten Montag")