Planung

Gründung

Wachstum

Du bist hier

Ein Kontenrahmen ist eine systematische Anordnung von Konten, die zur Erfassung von Geschäftsvorfällen verwendet werden. Er ist eine wichtige Grundlage für die Buchhaltung und dient als Leitfaden für die Erfassung von Geschäftsvorfällen. Es gibt verschiedene Kontenrahmen, die auf die Bedürfnisse verschiedener Branchen und Unternehmen zugeschnitten sind. Zwei wichtige Prinzipien bei der Erstellung von Kontenrahmen sind das Abschlussgliederungsprinzip und das Prozessgliederungsprinzip.

Gegebenenfalls wurde der Standardkontenrahmen für Zwecke des Unternehmens angepasst, um unnötige Konten reduziert oder um zusätzlich notwendig gewordene Konten erweitert. Eine allgemeingültige Antwort auf die Frage nach dem besten Kontenrahmen gibt es nicht. Denn es gibt keine Verpflichtung zur Nutzung irgendeines bestimmten Kontenrahmens.

Die Standardkontenrahmen bieten alle Konten, die ein Unternehmen standardmäßig benötigen kann. Für bestimmte Branchen gibt es daneben spezielle Branchenkontenrahmen. Sie sind explizit auf Unternehmen aus dieser Branche zugeschnitten und ersparen somit die Einführung neuer oder die Streichung unnötiger Konten. Nachfolgend finden Sie häufig gestellte Fragen zum Thema „Kontenplan/Kontenrahmen“.

Das Abschlussgliederungsprinzip ist ein grundlegendes Konzept in der Buchhaltung. Es besagt, dass ein Unternehmen seinen Jahresabschluss nach einem einheitlichen Schema gliedern sollte. Dabei werden die verschiedenen Konten in Bilanz und GuV (Gewinn- und Verlustrechnung) nach bestimmten Kriterien angeordnet. Diese Kriterien sind in der Regel die Liquidität, die Fristigkeit und die Funktion der einzelnen Positionen. So werden beispielsweise kurzfristige Verbindlichkeiten vor langfristigen Verbindlichkeiten ausgewiesen.

Das Prozessgliederungsprinzip hingegen betrachtet die Geschäftsprozesse des Unternehmens und ordnet die Konten danach. Dabei werden die Konten nach den verschiedenen Phasen des Geschäftsprozesses geordnet. Das Prozessgliederungsprinzip hat den Vorteil, dass es eine genauere Abbildung der Geschäftsprozesse des Unternehmens ermöglicht und dadurch zu einer höheren Transparenz führt.

Sie finden die gewünschten Kontenpläne zur Buchführung in den einzelnen Fragen zum Kontenplan erklärt und verlinkt.

Der Aufbau von Kontenplänen unterscheidet sich zwar, doch muss ein Kontenplan grundsätzlich Konten zu folgenden Positionen enthalten:

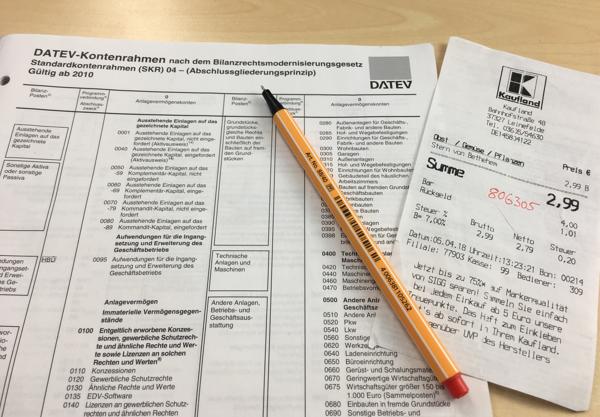

Diese Darstellung folgt in ihrem Aufbau dem SKR 04 (Standardkontenplan)

Die Kontengruppen in einem Kontenrahmen sind ebenfalls von Bedeutung. Sie bilden die Grundlage für die Erfassung von Geschäftsvorfällen und sollten daher gut strukturiert und übersichtlich sein. Dabei gibt es unterschiedliche Ansätze zur Gliederung der Konten. Eine gängige Methode ist die Gruppierung nach dem Zusammenhang der Konten, z.B. Sachkonten, Personalkonten oder Finanzkonten. Eine andere Möglichkeit ist die Gruppierung nach der Funktion der Konten, z.B. Aufwandskonten, Ertragskonten oder Bestandskonten.

Ein bekannter Kontenrahmen in Deutschland ist der Datev-Kontenrahmen. Er wird von der DATEV eG, einem IT-Dienstleister für Steuerberater und Unternehmen, herausgegeben und ist auf die Bedürfnisse von kleinen und mittelständischen Unternehmen zugeschnitten. Der Datev-Kontenrahmen umfasst alle wichtigen Kontengruppen, wie z.B. Sachkonten, Bankkonten und Personalkonten. Darüber hinaus gibt es spezielle Kontengruppen für die Buchhaltung von Unternehmen in bestimmten Branchen, wie z.B. Handel oder Handwerk.

Die beiden Standardkontenrahmen unterscheiden sich durch ihren Aufbau. SKR03 orientiert sich an den Unternehmensprozessen, deswegen ist bei diesem Kontenrahmen von der Prozessgliederung die Rede. Nach den Bilanzkonten kommen zuerst Konten des Wareneingangs und der damit verbunden Bestände (Kontenklasse 3). Ihnen folgen Aufwandskonten (Kontenklasse 4) und Konten für Erzeugnisbestände (Kontenklasse 7). In der vorletzten Kontenklasse 8 finden sich die Erlöskonten.

SKR 04 hingegen orientiert sich an dem Aufbau eines Jahresabschlusses, hier spricht man dementsprechend von Abschlussgliederung. In den ersten vier Kontenklassen werden Positionen der Bilanz abgebildet: Anlage- und Umlaufvermögen sowie Eigen- und Fremdkapital. Ihnen folgen Posten der Gewinn- und Verlustrechnung: Erträge und Aufwendungen.

Vortrags- und statistische Konten befinden sich bei beiden Kontenrahmen in der neunten Kontenklasse.

Auch in der Industrie gibt es spezielle Kontenrahmen, die auf die Bedürfnisse der jeweiligen Branche zugeschnitten sind. Ein Beispiel hierfür ist der Industriekontenrahmen. Er wird vor allem in der produzierenden Industrie eingesetzt und umfasst spezielle Konten für die Herstellungskosten, wie z.B. Materialkosten, Fertigungskosten und Gemeinkosten.

Der Industriekontenrahmen orientiert sich wie der SKR 04 ebenfalls an dem Aufbau der Bilanz und der Gewinn- und Verlustrechnung.

Unternehmen des Kfz-Gewerbes steht es frei, SKR 51 einzusetzen.

Für Bau- und Handwerksunternehmen gibt es den speziellen Kontenrahmen Bau und Handwerk, welcher auf SKR 03 aufbaut und daneben branchentypische Konten ergänzt.

Unternehmen des Gaststätten- und Hotelgewerbes steht ebenfalls ein branchenspezifischer Kontenrahmen zur Verfügung: SKR 70.

Die Standardkontenrahmen finden Sie hier.

Gastronomiebetriebe können ebenfalls SKR 70 nutzen.

Eine GmbH an sich legt keine Branche fest, deshalb bietet für eine Kapitalgesellschaft ohne die Zuordnung zu einer spezifischen Branche die Nutzung der Standardkontenrahmen (SKR 03 und SKR 04). Diese bieten dem Unternehmen alle erforderlichen Konten. Wenn die GmbH gemeinnützig ist, dann kann SKR 49 genutzt werden.

Der Kontenrahmen des Groß- und Außenhandels kann in diesem Fall in Frage kommen, aber auch für den Großhandel bieten sich die Standardkontenrahmen an.

Ein Hotel kann SKR 70 verwenden, dieser gilt speziell auch für das Hotelgewerbe.

Für Kleingewerbetreibende ist kein spezieller Kontenrahmen vorgesehen. Hier bietet sich SKR 03 an.

Freiberufler können einen der Standardkontenrahmen einsetzen. Ein Kontenrahmen, welcher speziell für die Gruppe der Freiberufler gilt, existiert nicht. Für Ärzte und Zahnärzte gibt es allerdings eigene Kontenrahmen: SKR 81 und SKR 80.

Für Land- und Forstwirte kann SKR 14 eine Alternative zu den Standardkontenrahmen darstellen.

Auch für Musiker empfiehlt sich die Nutzung eines Standardkontenrahmes.

Transportunternehmen können entweder einen Standardkontenrahmen oder den Speditionskontenrahmen verwenden.

Sofern der Onlineshop nicht zu einer der vorbezeichneten Branche gehört, ist ein Standardkontenrahmen eine gute Wahl.

Die Wahl des geeigneten Kontenrahmens hängt von verschiedenen Faktoren ab, wie z.B. der Größe des Unternehmens, der Branche, in der es tätig ist, und den Anforderungen der Finanzbuchhaltung. Es gibt verschiedene Kontenrahmen, die auf die Bedürfnisse verschiedener Branchen und Unternehmen zugeschnitten sind. Eine professionelle Beratung durch einen Steuerberater oder einen Buchhaltungsprofi kann bei der Auswahl des geeigneten Kontenrahmens hilfreich sein.

Ein Gemeinschaftskontenrahmen, kurz Gkr genannt, ist ein einheitlicher Kontenrahmen, der von verschiedenen Ländern oder Regionen gemeinsam genutzt wird. Ziel eines Gemeinschaftskontenrahmens ist es, einheitliche Standards für die Buchführung zu schaffen und den internationalen Austausch von Finanzinformationen zu erleichtern.

Ein Gemeinschaftskontenrahmen hat den Vorteil, dass er die Vergleichbarkeit von Finanzinformationen erleichtert. Wenn Unternehmen aus verschiedenen Ländern oder Regionen denselben Kontenrahmen verwenden, können Finanzinformationen leichter verglichen und analysiert werden. Darüber hinaus erleichtert ein Gemeinschaftskontenrahmen den internationalen Austausch von Finanzinformationen und fördert damit die globale Wirtschaft.

Es gibt verschiedene Gemeinschaftskontenrahmen, die von internationalen Organisationen oder nationalen Standardsetzern herausgegeben werden. Ein bekannter Gemeinschaftskontenrahmen ist der International Financial Reporting Standards (IFRS), der von der International Accounting Standards Board (IASB) herausgegeben wird. Der IFRS wird von vielen Unternehmen in der ganzen Welt verwendet, insbesondere von Unternehmen, die an internationalen Kapitalmärkten tätig sind.

Torsten Montag")

Torsten Montag ist seit 2004 als Chefredakteur inhaltlich für das Gründerlexikon verantwortlich. Er ist regelmäßig Interviewpartner sowie Gastautor von Fachbeiträgen externer Medien zum Thema Gründung und Selbständigkeit. Bevor er gruenderlexikon.de gegründet hat, war er als Steuerfachangestellter und Betriebswirt ua. bei PwC und einer Steuerkanzlei in Thüringen tätig.