Wie man eine Kommanditgesellschaft gründet

Die Kommanditgesellschaft verbindet die Vorteile zweier Welten: Einerseits handelt es sich um eine Personengesellschaft, andererseits ist sie aber zum Teil haftungsbeschränkt. Mit nur 0,8 Prozent Anteil an den Unternehmensgründungen wird die Rechtsform jedoch eher selten verwendet.

Wie man eine Kommanditgesellschaft gründet

Alles rund um die Kommanditgesellschaft

Den Steckbrief als pdf-Download gibt es hier.

Alles rund um die Kommanditgesellschaft

Die Kommanditgesellschaft: Der grundsätzliche Aufbau

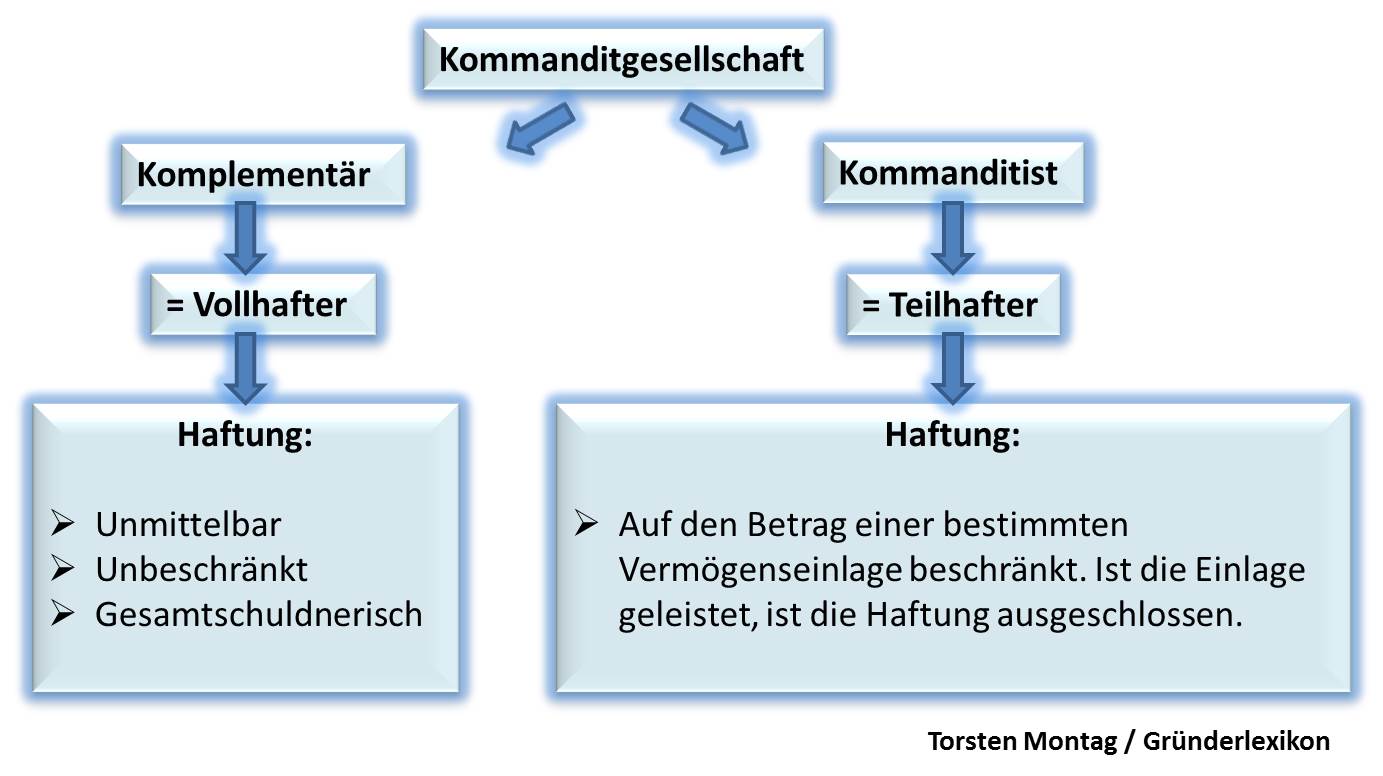

Die Kommanditgesellschaft ist in den §§ 161 bis 177a HGB geregelt und besteht aus zwei Arten von Gesellschaftern. Die sogenannten Komplementäre sind die Vollhafter der Gesellschaft. Sie haften unbeschränkt mit ihrem Privat- und Geschäftsvermögen. Demgegenüber stehen die Kommanditisten, die lediglich eine im Handelsregister festgelegte Einlage einbringen und ausschließlich bis zu deren Höhe haften. Es gibt aber kein vorgeschriebenes Stammkapital. Um eine Kommanditgesellschaft gründen zu können, sind wenigstens je ein Komplementär und Kommanditist erforderlich.

Hinweis

Hinweis

Die Haftungsbeschränkung tritt erst ein, wenn die Kommanditgesellschaft in das Handelsregister eingetragen wurde. Für Verbindlichkeiten, die bereits vor diesem Zeitpunkt entstehen, haften alle (!) Gesellschafter persönlich und unbeschränkt.

Geschäftsführung und Vertretung der Gesellschafter

Die Komplementäre der Kommanditgesellschaft sind dazu berechtigt und verpflichtet, die Geschäftsführung und Vertretung zu übernehmen. Auf die Kommanditisten trifft dies nur zu, wenn es sich um außergewöhnliche Geschäfte handelt. In allen anderen Fällen sind sie nicht zur Geschäftsführung und Vertretung berechtigt, sofern dies nicht im Gesellschaftsvertrag festgelegt wurde.

Verteilung des Gewinns in der Kommanditgesellschaft

Am Gewinn der KG sind zunächst alle Gesellschafter in Höhe von 4 Prozent ihrer Anteile beteiligt. Reicht der Gewinn dafür nicht aus, ist die Gewinnausschüttung entsprechend geringer. Der Rest wird in einem angemessenen Verhältnis verteilt, wobei dies im Gesellschaftsvertrag genauer definiert werden sollte. Dasselbe gilt bei Verlusten.

Sonderformen der Kommanditgesellschaft

Es gibt eine Menge an Sonderformen der Kommanditgesellschaft. Ein häufig gewähltes Beispiel ist die GmbH & Co. KG. Eine GmbH tritt an die Stelle des Komplementärs, wodurch eine vollständig haftungsbeschränkte Gesellschaft entsteht. Bei anderen Sonderformen ersetzen andere Rechtsformen den Komplementär (z. B. AG & Co. KG, UG (haftungsbeschränkt) & Co. KG).

Vor- und Nachteile der KG

Die Kommanditgesellschaft hat verschiedene Vor- und Nachteile:

|

Vorteile |

Nachteile |

|

|

Die Kommanditgesellschaft eignet sich besonders gut für Familienunternehmen. Erbt beispielsweise eine Erbengemeinschaft ein Unternehmen, aber nicht alle Familienmitglieder möchten sich aktiv am Geschehen beteiligen, gründen sie eine Kommanditgesellschaft mit aktiven Komplementären und passiven Kommanditisten.

Die Kommanditgesellschaft kann hierbei auch mehrere Vollhafter enthalten, die dann ihrerseits eine oHG bilden. Nur durch das Vorhandensein von mindestens einem Teilhafter, dessen Haftung auf das eingelegte Kapital beschränkt ist, entsteht erst die Kommanditgesellschaft. Ein Sonderfall der Kommanditgesellschaft entsteht, wenn eine GmbH als Vollhafter auftritt. Auch die Teilhafter müssen keine natürlichen Personen sein. Da dies gesetzlich in keiner Weise geregelt ist, ist es grundsätzlich erlaubt. Auf diese Art entsteht eine Gesellschaft mit faktisch beschränkt haftendem Vollhafter. Diese Konstruktion ist auch als GmbH & Co. KG bekannt, aber infolge des Wegfalles steuerlicher Vorteile heute bei weitem weniger populär als etwa noch in den 70er Jahren.

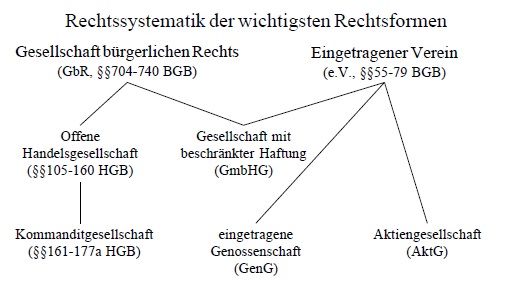

Allgemein sind alle Rechtsformen eigentlich Sonderfälle der Gesellschaft bürgerlichen Rechts oder des eingetragenen Vereins.

Die häufigsten Fragen zur Rechtsform:

- Einzelunternehmen gründen: Kosten, Anmelden und Gründung

- Wie kann man eine GbR gründen?

- Was muss bei der GmbH Gründung beachtet werden?

- Kommanditgesellschaft: Was bei der KG Gründung beachten?

- OHG gründen: Voraussetzungen, Haftung und Gründungsschritte

- Welche Rechtsformen eignen sich für freie Berufe?

- Was sollten Sie bei einer Teamgründung beachten?

- Eine Partnergesellschaft gründen

- Wie gründet man eine GmbH & Co. KG?

- Wann sollte man eine Limited gründen?

- In besonderen Fällen eine Aktiengesellschaft gründen

- Kommanditgeselschaft auf Aktien: Gründen einer KGaA

- Wann sollte ich eine eingetragene Genossenschaft gründen?

- Wie man eine Unternehmergesellschaft gründet

- Was muss ich zum Firmennamen wissen?

- Was Sie zum Handelsregistereintrag wissen sollten

Torsten Montag")