Reisegewerbe nur mit Reisegewerbekarte?

- selbständig oder unselbständig in eigener Person Waren feilbietet oder Bestellungen aufsucht (vertreibt) oder ankauft, Leistungen anbietet oder Bestellungen (Aufträge) auf Leistungen aufsucht (annimmt) oder

- selbständig unterhaltende Tätigkeiten als Schausteller oder nach Schaustellerart ausübt.

- Ist die Reisegewerbekarte übertragbar?

- Wie verändern sich die Steuern durch die Reisegewerbekarte?

- Wo melde ich das Reisegewerbe an?

- Was benötige ich zur Anmeldung des Reisegewerbes?

- Zu welchen Berufen, Gewerken und Tätigkeiten benötigt man eine Reisegewerbekarte?

- Brauche ich für den Flohmarkt eine Reisegewerbekarte?

- Brauche ich als Friseur eine Reisegewerbekarte?

- Brauche ich für meinen Imbiss eine Reisegewerbekarte?

- Brauche ich als Handwerker eine Reisegewerbekarte?

- Muss ich als Dachdecker ein Reisegewerbe anmelden?

- Brauche ich auch für einen Wochenmarkt eine Reisegewerbekarte?

- Was kostet das Reisegewerbe bzw. die nötige Reisegewerbekarte?

- Wann brauche ich eine Reisegewerbekarte?

- Wie muss das Reisegewerbe in der Steuererklärung berücksichtigt werden?

- Wie lauten Beispiele für ein Reisegewerbe?

- Wie lange ist die Reisegewerbekarte gültig?

- Welche Tätigkeiten sind vom Reisegewerbe befreit?

- Welche Tätigkeiten sind im Reisegewerbe verboten?

- Muss der Reisegewerbetreibende ein Umsatzsteuerheft führen und mit sich tragen?

- Was muss ich nun tun?

Ist die Reisegewerbekarte übertragbar?

Im Rahmen der bürokratischen Entlastung wurde mit Urteil (Zweites Gesetz zum Abbau bürokratischer Hemmnisse insbesondere in der mittelständischen Wirtschaft, BGBL. 2007, Teil I Nr. 47, 13.9.2007) festgelegt, dass die Reisegewerbekarte auf Angestellte und Arbeitnehmer übertragbar ist. Somit muss der Angestellte keine eigene Reisegewerbekarte beantragen, sondern kann Eine beglaubigte Kopie der Reisegewerbekarte des Arbeitgebers nutzen, um sie bei sich zu tragen, sofern der Arbeitnehmer tatsächlich Kundenkontakt hat.Wie verändern sich die Steuern durch die Reisegewerbekarte?

Die steuerliche Situation des Unternehmers ändert sich nicht durch die Anmeldung eines Reisegewerbes oder die Inhaberschaft der Reisegewerbekarte. Weder die Gewerbesteuer noch die Umsatzsteuer wird beim Reisegewerbe anders berechnet als beim sogenannten stehenden Gewerbe.

Wo melde ich das Reisegewerbe an?

Wenn Sie sich mit einem Reisegewerbe selbstständig machen wollen, muss die Reisegewerbekarte für gewöhnlich beim Ordnungsamt angemeldet werden. Rufen Sie doch sicherheitshalber vorher beim Ordnungsamt an und erkundigen sich, ob es auch in dem Bundesland so gehandhabt wird, wo Sie Ihr Reisegewerbe anmelden möchten.

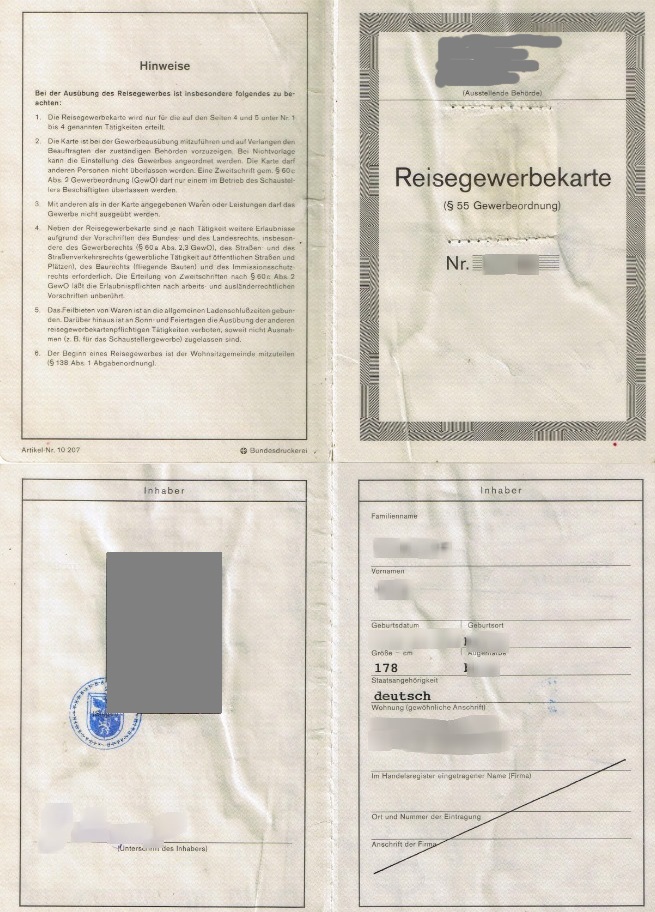

Was benötige ich zur Anmeldung des Reisegewerbes?

- Ihren gültigen Personalausweis

- Ein, besser 2 aktuelle Passfotos

- Eine steuerliche Bescheinigung des zuständigen Finanzamtes

- ggf. die Aufenthaltsberechtigung oder die zur selbständigen Gewerbeausübung berechtigende Aufenthaltserlaubnis bzw. -befugnis

- ein Führungszeugnis zur Vorlage bei einer Behörde

- Auskunft aus dem Gewerbezentralregister

- Bei Lebensmitteln: Nachweis über die Belehrung nach dem Infektionsschutzgesetz (früher Gesundheitszeugnis)

- Auszug aus dem Handels- oder Genossenschaftsregister, sofern es sich um eine GmbH, OHG oder einen anderen eintragungspflichtigen Kaufmann handelt.

- die Verwaltungsgebühr

Zu welchen Berufen, Gewerken und Tätigkeiten benötigt man eine Reisegewerbekarte?

Ein Reisegewerbe betreibt, wer gewerbsmäßig ohne vorhergehende Bestellung außerhalb seiner gewerblichen Niederlassung oder ohne eine solche zu haben- Waren feilbietet oder Bestellungen aufsucht (vertreibt) oder ankauft, Leistungen anbietet oder Bestellungen auf Leistungen aufsucht oder

- unterhaltende Tätigkeiten als Schausteller oder nach Schaustellerart ausübt.

Brauche ich für den Flohmarkt eine Reisegewerbekarte?

Wenn der Flohmarkt regelmäßig vom selben Betreiber an derselben Stelle stattfindet, könnte es eine Art Wochenmarkt sein und dafür benötigt man keinen Reisegewerbe und damit auch keine Reisegewerbekarte. Sie benötigen jedoch die Genehmigung des Veranstalters (Marktmeister), wodurch gegebenenfalls zusätzliche Standgebühren fällig werden. Sofern Sie regelmäßig einen Flohmarkt besuchen, um Waren zu verkaufen, handeln Sie gewerblich und müssen selbstverständlich ein Gewerbe dazu anmelden. Wenn Sie lediglich im Rahmen Ihrer privaten Möglichkeiten Gegenstände aus Ihrem privaten Vermögen, gebrauchte oder antike Gegenstände veräußern, ist es nicht einmal eine gewerbliche Tätigkeit.Brauche ich als Friseur eine Reisegewerbekarte?

Wenn Sie die Friseurtätigkeit in einem festen Ladenlokal ausüben, benötigen Sie keine Reisegewerbekarte. In diesem Fall benötigen Sie ggf. jedoch andere Zulassungsvoraussetzungen, wie etwa einen Meistertitel. Es handelt sich beim Friseurgewerbe nur dann um ein Reisegewerbe, wenn Sie mit Ihrem Auto von Kunde zu Kunde an die Haustür fahren.Brauche ich für meinen Imbiss eine Reisegewerbekarte?

Wenn Sie den Imbiss in Ihrem eigenen Wohnort betreiben und dieser nicht größer als 10.000 Einwohner ist, benötigen Sie für den Imbiss kein Reisegewerbe. Für alle anderen Fälle benötigen Sie höchstwahrscheinlich ein Reisegewerbe und damit die Reisegewerbekarte. Ich kann Ihnen jedoch nur raten, Ihren Fall von Ihrem Ordnungsamt prüfen zu lassen. Befreit ist nur der Vertrieb von eigenen Erzeugnissen, was bei einem Imbiss für gewöhnlich nicht der Fall ist, da es sich dabei um Gerichte handelt, die erst im Imbiss hergestellt werden und somit keine direkten Erzeugnisse der Landwirtschaft, des Gemüse- oder Obstanbaus sind. Auch der mobile Verkauf von Lebensmitteln kann bei einem Imbiss ausgeschlossen werden, somit ist ein Reisegewerbe bei einem Imbiss ziemlich wahrscheinlich.Brauche ich als Handwerker eine Reisegewerbekarte?

Für gewöhnlich hat ein Handwerker einen festen Gewerbesitz, oft auch ein Lager. Er fährt nur mit seinem Betriebswagen zum Kunden, wenn er einen Auftrag erhalten hat. Daher ist ein Reisegewerbe nicht nötig. Der Handwerker wird dann zum Reisegewerbetreibenden, wenn er mit seinem Betriebsfahrzeug von Haustür zu Haustür fährt, um dort nach Reparaturen oder anderen Aufträgen direkt zu fragen und diese an Ort und Stelle zu erledigen oder mit nach Hause in seine Werkstatt zu nehmen. Lesen Sie auch zum Thema, welche Tätigkeiten darf der Hausmeister nicht ausführen!

Muss ich als Dachdecker ein Reisegewerbe anmelden?

Für den Dachdecker gilt dasselbe, wie bereits beim Handwerker beschrieben. Fährt er von Haustür zu Haustür und bietet seine Dienste an, ist es ein Reisegewerbe. Rufen jedoch die Kunden bei ihm an und beauftragen ihn, ist es ein stehendes Gewerbe, wodurch keine Reisegewerbekarte notwendig ist.Brauche ich auch für einen Wochenmarkt eine Reisegewerbekarte?

Wer auf einem festgesetzten Wochenmarkt als Händler tätig sein möchte, muss deswegen kein Reisegewerbe anmelden und damit eine Reisegewerbekarte besitzen. In diesem Fall reicht die Anmeldung beim zuständigen Marktmeister, wodurch aber auch regelmäßige Gebühren zur Miete des Standplatzes fällig werden.Was kostet das Reisegewerbe bzw. die nötige Reisegewerbekarte?

Wann brauche ich eine Reisegewerbekarte?

Alle Gewerbetreibenden, die ein Reisegewerbe ausüben, benötigen eine Reisegewerbekarte, welche vor Beginn der Ausübung der Tätigkeit beantragt werden muss. Sofern die Tätigkeit ohne Reisegewerbekarte ausgeübt wird, liegt eine Ordnungswidrigkeit vor, welcher mit einem Ordnungsgeld geahndet werden kann. Also vor Beginn der Tätigkeit beantragen und dann erst das Reisegewerbe ausüben.Wie muss das Reisegewerbe in der Steuererklärung berücksichtigt werden?

In der Steuererklärung werden lediglich die zusätzlichen Kosten durch die Anmeldung des Reisegewerbes und die Beantragung der Reisegewerbekarte als Betriebsausgaben berücksichtigt. Darüber hinaus muss in der Gewerbesteuererklärung ein zusätzlicher Hinweis auf das Reisegewerbe vermerkt werden. Die steuerliche Situation ist jedoch ebenso wie beim stehenden Gewerbe, es gibt keine Abweichungen.

Wie lauten Beispiele für ein Reisegewerbe?

- Der Bauchladenverkäufer

- der mobile Bratwurststand

- der Wurststand auf dem Markt oder dem Parkplatz vor dem Supermarkt

- der Fischjup oder der Käseerwin mit seinem Mercedes Sprinter

- der Vorwerkvertreter an der Haustür

- sämtliche andere Formen des Anbietens einer gewerblichen Tätigkeit durch „Umherziehen“

- Das Herstellen, Bearbeiten oder Reparieren von beweglichen Gegenständen wie bspw. das Schleifen von Messern, Scheren o.ä.

- Unternehmer, die ihren Straßenstand täglich auf- und abbauen

- Die Fahrgeschäfte von Schaustellern, bspw. Karussel, Achterbahn, Geisterbahn usw.

Wie lange ist die Reisegewerbekarte gültig?

Standardmäßig ist die Reisegewerbekarte unbeschränkt gültig, auf Antrag kann sie jedoch eine beschränkte Gültigkeit ausweisen, etwa ein Jahr. Kürzere Laufzeiten sind dementsprechend billiger, siehe Kosten des Reisegewerbes.Welche Tätigkeiten sind vom Reisegewerbe befreit?

- Der Vertrieb von eigenen Erzeugnissen aus Land- und Forstwirtschaft, Obst-, Gemüse- und Gartenbau sowie Imkerei.

- Das Reisegewerbe am eigenen Wohnsitz, wenn die Wohnsitzgemeinde nicht mehr wie 10.000 Einwohner hat.

- Wer gelegentlich bei Messen, öffentlichen Festen und Ausstellungen Waren anbietet und dies ordnungsgemäß als Gewerbe angemeldet hat.

- Versicherungsvertreter oder -vermittler, Bausparkassenvertreter

- Wer Druckwerke auf öffentlichen Wegen, Straßen, Plätzen oder an anderen öffentlichen Orten feilbietet.

- Der Vertriebe von Lebensmitteln oder Waren des täglichen Bedarfs aus einer mobilen Verkaufsstätte raus, wenn der Verkauf in kurzen Zeitabständen regelmäßig am selben Ort stattfindet.

Welche Tätigkeiten sind im Reisegewerbe verboten?

Prinzipiell sind dieselben Tätigkeiten verboten, die auch im stehenden Gewerbe verboten sind und in § 56 Gewerbeordnung nachgelesen werden können. Das sind insbesondere:

- Verkauf von Edelmetallen und edelmetallhaltigen Legierungen (zugelassen sind Silberschmuck bis zu einem Verkaufspreis von 40 € und Waren mit Silberauflagen)

- das Anbieten und der Ankauf von Edelsteinen, Schmucksteinen und synthetischen Steinen sowie Perlen

- Vertrieb von Giften und gifthaltigen Waren

- Vertrieb von Wertpapieren und Lotterielosen

- alkoholischen Getränke (zugelassen sind Bier und Wein in fest verschlossenen Behältnissen, alkoholische Getränke, soweit sie aus selbst gewonnenen Erzeugnissen des Weinbaus, der Landwirtschaft oder des Obst- und Gartenbaus hergestellt wurden und alkoholische Getränke, die im Rahmen und für die Dauer einer Veranstaltung von einer ortsfesten Betriebsstätte zum Verzehr an Ort und Stelle verabreicht werden). Siehe auch Schanklizenz!

Muss der Reisegewerbetreibende ein Umsatzsteuerheft führen und mit sich tragen?

Gewerbetreibende, die von Haus zu Haus, auf öffentlichen Straßen und Plätzen oder anderen öffentlichen Orten Umsätze ausführen sind zur Führung eines Umsatzsteuerheftes verpflichtet. Der Unternehmer kann jedoch beim Finanzamt einen Antrag auf Befreiung zur Führung eines Umsatzsteuerheftes stellen, wenn er nach den gesetzlichen Vorschriften verpflichtet ist, Bücher zu führen. Gleiches gilt, wenn der Unternehmer freiwillig Bücher führt, es sich um einen landwirtschaftlichen Betrieb handelt oder der Unternehmer Zeitungen bzw. Zeitschriften verkauft. Verfügung der Oberfinanzdirektion Koblenz vom 5.5.2008, Aktenzeichen 7389 A - St 44 2, so "Der Steuerzahler" im August 2008, S. 151Was muss ich nun tun?

- Holen Sie sich weitere Information zum Gewerbe anmelden!

- Sehen Sie sich mein Video zum Gewerbe anmelden auf YouTube an!

- Sofern Sie Fragen haben, holen Sie sich einen Termin für meine Strategieberatung!

Torsten Montag")