Welche privaten Vorsorgeversicherungen sind für einen Gründer nötig?

Die Frage ist recht individuell, denn jeder Unternehmer möchte unterschiedlich viel Geld für Vorsorge ausgeben. Im Abschnitt Informieren und planen, bat ich Sie ja bereits, Angebote für diverse Versicherungen einzuholen. Ich hoffe einfach, dass Sie das auch getan haben, so dass Sie in diesem Schritt viel Zeit sparen können und nur noch entsprechende Versicherungen abschließen brauchen. Einige Versicherungen sind unabdingbar, andere zusätzlich. Ich möchte Ihnen im Folgenden einmal die Versicherungen nennen, die ich selbst im Laufe der Jahre für mich als wichtig erachtet habe, um in Sachen Vorsorge und insbesondere Altersvorsorge gut abgesichert zu sein. Für all diejenigen, die noch keine Kostenvoranschläge haben bietet sich nun die Möglichkeit, Angebote einzuholen und zeitgleich zumindest die nötigsten Versicherungen abzuschließen.

gratis Downloads

Meine Beraterempfehlung:

Zum Theme Versicherungen habe ich Ihnen ein Youtube-Video mit einer hilfreichen Übersicht zu Versicherungstypen sowie gratis Downloads erstellt:

Das Bewusstsein wächst mit den Jahren

Hat bei mir einige Zeit gedauert, bevor ich versicherungstechnisch grundlegende Dinge für mich geklärt und vorher eingesehen habe. Anfangs war ich überhaupt nicht bereit zum Beispiel in die Altersvorsorge Geld zu investieren, denn ich benötigte dieses Geld viel dringender für mein Unternehmen. Nach nunmehr zehn Jahren Unternehmerschaft sehe ich das anders und bewerte gerade die Rente und die Altersvorsorge wesentlich höher als ich es früher getan habe.

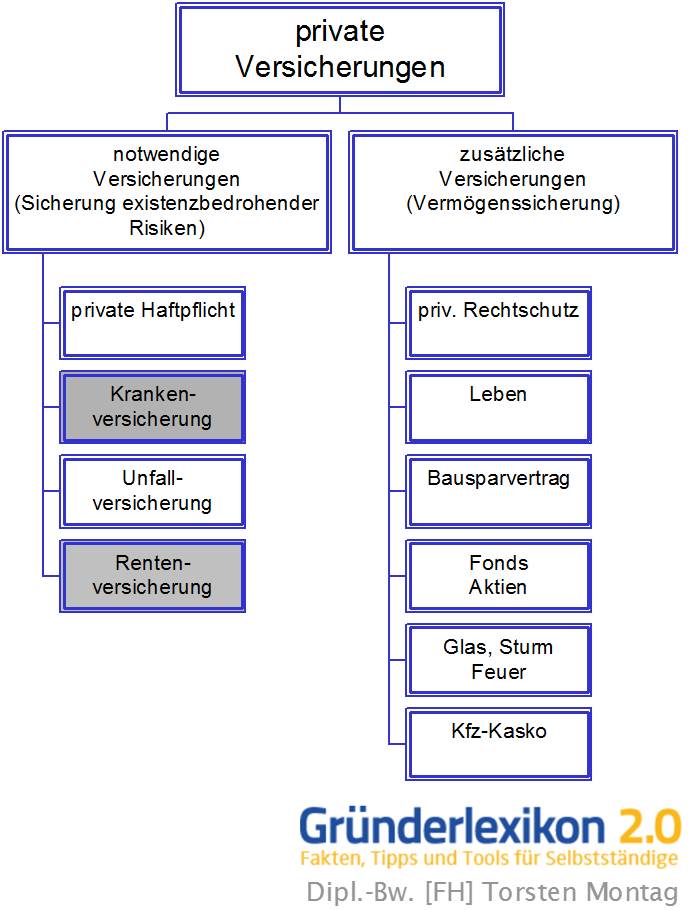

Krankenversicherung

Die Krankenversicherung ist eine der wichtigsten der privaten Vorsorgeaufwendungen. Hier können Sie einmalig am Beginn ihrer selbstständigen Tätigkeit wählen, ob sie lieber privat oder gesetzlich versichert sein möchten. Beides hat vor, aber auch Nachteile. Am besten Sie belesen sich diesbezüglich und entscheiden anschließend selbst.

Welche Versicherungen sind wirklich wichtig?

Welche Versicherungen sind wirklich wichtig?

Dazu habe ich Ihnen ein Video mit einer hilfreichen Übersicht zu Versicherungstypen erstellt:

Krankengeld und Krankenhaustagegeld

Diese beiden Vorsorgeaufwendungen sind auf jeden Fall obligatorisch. Sie müssen diese also nicht abschließen. Machen Sie das nur, wenn Sie zum Einen das Geld übrig haben und zum Anderen bei einem Ausfall durch Krankheit unbedingt eine zusätzliche Absicherung benötigen. Gerade Handwerker haben diesen zusätzlichen Schutz nötig, denn durch Krankheitsausfall kommen beim Handwerker nur noch sehr selten Einnahmen in die Kasse. Lesen Sie dazu:

- Benötige ich Krankenhaustagegeld?

- Soll ich mit oder ohne Krankentagegeld meine Krankenversicherung abschließen?

Unfallversicherung

Auch die Unfallversicherung zählt zu den Vorsorgeaufwendungen und muss nicht unbedingt abgeschlossen werden. Hier gilt es zu wissen: Einige Unternehmer sind standardmäßig über Ihre zuständige Berufsgenossenschaft in der Unfallversicherung versichert, andere Unternehmer wiederum müssen dies nicht und können eine freiwillige private Unfallversicherung abschließen. Sofern sie nicht in der Berufsgenossenschaft versichert sein müssen, gibt es keine weitere Verpflichtung eine Unfallversicherung sein eigen zu nennen.

Altersvorsorge

Viele Jahre habe ich mir das Geld gespart und insbesondere die gesetzliche Rentenversicherung als Fass ohne Boden angesehen. Nachdem ich allerdings eine Kontenklärung bei der gesetzlichen Rentenversicherung beantragt habe, stellte ich fest, dass ich nur noch wenige Monate benötige, um die Zeit aus meinem Studium und meiner Ausbildung später angerechnet und in Form von einer gesetzlichen Rente ausgezahlt zu bekommen. Das änderte meine Ansicht und seitdem zahle ich etwa den Mindestbeitrag monatlich. Zusätzlich habe ich jedoch einige weitere Möglichkeiten über die Jahre hinweg für meine Altersvorsorge etabliert. Noch einmal: Altersvorsorge ist eine rein private Angelegenheit und gerade für Unternehmer (wenn sie nicht gesetzlich verpflichtet sind, die gesetzliche Rentenversicherung einzuzahlen) ein reines Privatvergnügen.

Berufsunfähigkeitsversicherung

Erkundigen Sie sich zu diesem Thema bei Ihrem Versicherungsexperten des Vertrauens!

Füttern Sie Ihren Sparstrumpf?

Nur wer das Geld übrig hat, sollte einzahlen, darf aber auch nicht vergessen, dass er gegebenenfalls im Alter von irgendetwas leben muss. Wenn Sie also nicht die Möglichkeit haben, Ihre Firma zu einem ordentlichen Preis mit 65 Jahren zu verkaufen, sollten Sie durchaus auf eine Rentenversicherung oder ein dickes Sparkonto zugreifen können.

Pflegeversicherung

Die Pflegeversicherung ist immer öfter in den Medien als das Sorgenkind der Politiker. Die Pflegeversicherung ist standardmäßig an die Krankenversicherung (egal ob privat oder gesetzlich) gekoppelt, stellt dort aber nur eine Pflichtversicherung mit sehr geringen Versicherungsleistungen dar. Persönlich glaube ich nicht daran, dass die Pflegeversicherung meiner Krankenversicherung mich in einem Pflegefall absichern wird. Daher rät selbst der Gesetzgeber dazu, eine zusätzliche private Pflegeversicherung abzuschließen, was ich aber bis heute auch noch nicht getan habe. Ich gehe einfach davon aus, dass eine notwendige Pflege für mich sehr viel unwahrscheinlicher nötig sein wird, als der Eintritt meines Rentenalters. Ich werde mir trotzdem in den nächsten Jahren diesbezüglich Gedanken machen und das ein oder andere Angebot für eine zusätzliche Pflegeversicherung einholen.

Auch hier gilt: die Pflegeversicherung ist vollkommen obligatorisch und freiwillig und sollte von Ihnen nur abgeschlossen werden, wenn sie das Geld gerade in den ersten Jahren der Existenzgründung übrig haben.

Der Rat eines Experten kann helfen

Da es vor allem für Existenzgründer und Laien häufig problematisch ist, alle Gefahren des eigenen Unternehmens zu erkennen, empfiehlt sich eine umfassende Versicherungsberatung. Dabei haben Unternehmer die Wahl zwischen Versicherungsmaklern und Versicherungsvertretern. Während Letztere an ein bestimmtes Unternehmen gebunden sind, arbeitet der Makler unabhängig. Eine Alternative dazu ist der Honorarberater, der nicht auf Provisionsbasis, sondern erfolgsunabhängig gegen ein zuvor vereinbartes Entgelt berät.

Torsten Montag")