Planung

Gründung

Wachstum

Du bist hier

Auf folgender Seite erhalten Sie viele Informationen zur GmbH Gründung.

Den GmbH-Steckbrief als pdf-Download gibt es hier.

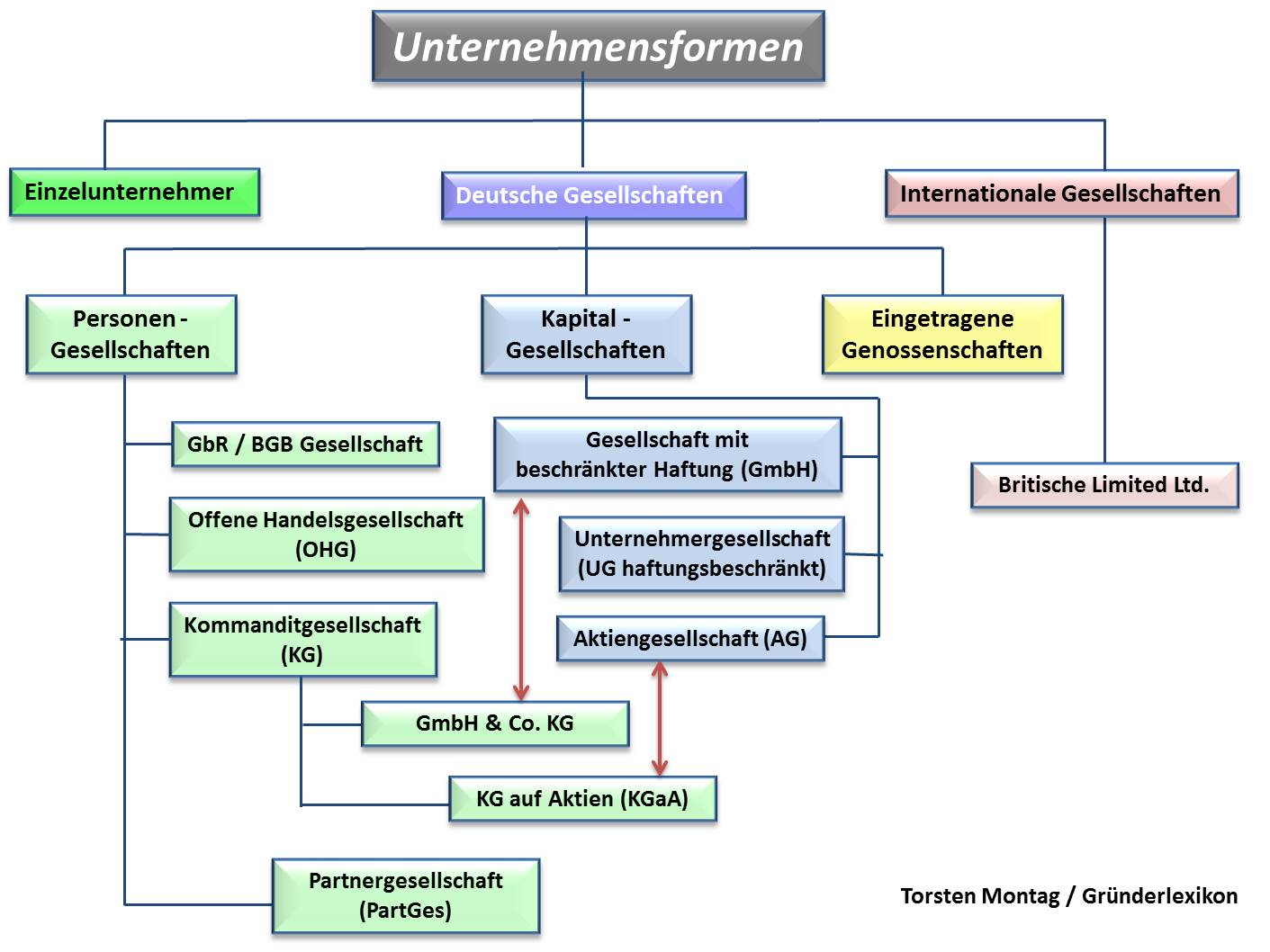

Dem Statistischen Bundesamt zufolge ist die GmbH, die Gesellschaft mit beschränkter Haftung, mit 39,3 Prozent die in Deutschland am häufigsten gewählte Rechtsform bei Unternehmensgründungen. Zurückzuführen ist dies unter anderem sicher auf die Haftungsbeschränkung der GmbH. Doch auch andere Gründe können dazu führen, dass sich die Rechtsform anbietet.

Die Gesellschaft mit beschränkter Haftung ist im GmbH-Gesetz geregelt. Die Regelungen des HGB sind ebenfalls anzuwenden. Die wichtigsten Eigenschaften der Rechtsform auf einen Blick:

Haftungsbeschränkung auf das Firmenvermögen

Damit eine GmbH rechtswirksam entsteht, muss der Gesellschaftsvertrag notariell beurkundet und in das Handelsregister eingetragen werden. Konkret sind folgende Schritte erforderlich:

Eine GmbH zu gründen, geht mit vergleichsweise hohen Kosten einher. Die wichtigsten Posten sind dabei die Notarkosten in Höhe von etwa 400 bis 800 Euro sowie die Gebühren für die Eintragung der GmbH beim Handelsregister von rund 150 Euro. Hinzu kommen gegebenenfalls Kosten für die anwaltliche Beratung in Hinblick auf den Gesellschaftsvertrag.

Die einfachste Lösung hierfür sind Services wie Ride Capital, welche den Gründungsprozess der GmbH unterstützen und sogar übernehmen.

Es gibt zahlreiche Sonderformen der GmbH, die sich im Detail von der Rechtsform unterscheiden:

Die Gesellschafter müssen eine Mindesteinlage von 25.000 Euro leisten. Höhere Beträge sind natürlich möglich, die genaue Höhe ist in der Satzung festzuschreiben. Vor der Gründung der GmbH muss jeder Gesellschafter mindestens 25 Prozent seiner Bareinlage eingezahlt haben.

Insgesamt sollen 50 Prozent des Stammkapitals eingebracht worden sein. Noch nicht eingezahlte Beträge müssen mit Sicherheiten unterlegt werden.

Die Haftung ist bei der GmbH beschränkt. Wie die Haftungsverhältnisse aussehen, hängt allerdings von der Gründungsphase ab:

Gründungsphase | Haftung |

Vorgründungs-gesellschaft | keine Haftungsbeschränkung; Haftung für Verbindlichkeiten aus dieser Zeit auch nach Rechtswirksamkeit der GmbH |

Vor-GmbH | Haftung der Gesellschaft mit dem Stammkapital; im Innenverhältnisädie Gesellschafter entsprechend der Stammkapitalanteile |

GmbH | keine persönliche Haftung der Gesellschafter, Haftung der GmbH mit dem Firmenvermögen |

Wird von vorneherein vertraglich oder gesetzlich festgelegt, dass im Falle einer Haftung ein Gläubiger gegenüber einem Schuldner bzw. ein Schädiger gegenüber einem Geschädigten nicht in vollem Umfang haften muss, so wird von einer beschränkten Haftung gesprochen.

Die Beschränkung kann sich auf die Haftungsgründe oder auf den Umfang des Haftung beziehen. Haftungsbeschränkungen kommen im Zivilrecht, im Handelsrecht und vor allem im Gesellschaftsrecht vor.

Der Begriff der beschränkten Haftung findet bei der Gesellschaft mit beschränkter Haftung (GmbH), der Kommanditgesellschaft (KG) oder der Aktiengesellschaft (AG) Anwendung. Die Beschränkung der Haftung eines Gesellschafters ist hierbei auf die Haftung des Gesellschafters für die Schulden der Gesellschaft bezogen.

Die Gesellschafter einer Gesellschaft mit beschränkter Haftung müssen – sofern die Geschäfte mit der im kaufmännischen Verkehr erforderlichen Sorgfalt geführt wurden - nur bis zur Höhe ihrer Einlage für die Schulden der Gesellschaft aufkommen. Das Privatvermögen der Gesellschafter bleibt unangetastet. Das Stammkapital einer GmbH beträgt nach § 5 GmbHG mindestens 25.000 Euro.

Für Existenzgründer bietet sich seit 2008 vor allem als Alternative zur GmbH die Unternehmergesellschaft (haftungsbeschränkt) an. Hierbei kann auch mit einem geringeren Stammkapital eine Kapitalgesellschaft gegründet werden. Der Zusatz UG (haftungsbeschränkt) muss jedoch im Firmennamen geführt werden, bis das Stammkapital der Gesellschaft die für eine GmbH erforderliche Mindestsumme beinhaltet.

Hier ist nach § 171 des Handelsgesetzbuches (HGB) nur die Haftung der Kommanditisten auf das Gesellschaftsvermögen beschränkt. Eine Kommanditgesellschaft muss darüber hinaus über mindestens einen Gesellschafter (Komplementär) verfügen, der uneingeschränkt auch mit seinem Privatvermögen für die Schulden der Gesellschaft aufzukommen hat.

Eine Haftungsbeschränkung im zivilrechtlichen Sinne wird auch gelegentlich beim Abschluss eines Kaufvertrags vereinbart. Dies wird oft in den allgemeinen Geschäftsbedingungen (AGB) vorgenommen. Die Möglichkeiten einer Beschränkung der Haftung sind jedoch zum Schutze des Kunden gesetzlich eingeschränkt.

Grundsätzlich ist für die Auflösung der GmbH ein Gesellschafterbeschluss erforderlich. Allerdings gibt es auch Fälle, in denen die Gesellschaft mit beschränkter Haftung von Gesetzes wegen aufgelöst wird. Diese sind in § 60 GmbHG festgelegt:

durch Verfügung eines Registergerichts

Die GmbH bringt diese Vor- und Nachteile mit sich:

Vorteile der GmbH | Nachteile der GmbH |

|

|

Die GmbH ist immer dann eine gute Wahl, wenn ein ausreichendes Stammkapital vorhanden und die Haftungsbeschränkung erwünscht ist. Bei einem höheren Gewinn kann die GmbH durch die Anwendung der Körperschaftsteuer steuerliche Vorteile liefern.

Damit die GmbH aber wirklich eine sinnvolle Rechtsform ist – der Aufwand für die Gründung sowie der Umfang der rechtlichen Vorgaben sind enorm – sind genaue Regelungen im Gesellschaftervertrag erforderlich.

Für die Gewährung von Gründungszuschuss ist der Nachweis der Unternehmereigenschaft entscheidend. Antragsteller müssen gerade bei einer Teamgründung, im Hinblick auf das Mitbestimmungsrecht, als selbständig gelten.

Einer der Gründer hält dabei mehr als 50 % des Stammkapitals. Für diesen Gründer ist die Förderung gegeben. Der Gründer mit weniger als 50 % des Stammkapitals muss dagegen nachweisen, dass er Unternehmer ist.

Das kann er unter anderem mittels des Gesellschaftervertrages. Ist dort eine Vereinbarung über eine Sperrminorität eingebunden, mit der er Beschlüsse des anderen Gesellschafters beeinflussen oder verhindern kann, ist auch hier eine Förderung gegeben.

Beide Gründer halten 50 % des Stammkapitals. Bei Gleichberechtigung der Partner ist eine Förderung durch die Arbeitsagentur ohne Auflagen gegeben.

Jeder einzelne Gründer muss mit seiner Sperrminorität die Beschlüsse der anderen Gesellschafter beeinflussen können, etwa durch die Erfordernis der Einstimmigkeit bei Entscheidungen.

Das Mitbestimmungsrecht einzelner Gesellschafter darf nicht grundlegend eingeschränkt sein. Nur unter diesen Voraussetzungen und bei entsprechender Argumentation ist eine Förderung über die Arbeitsagentur möglich.

Der Geschäftsführer einer GmbH kann ebenfalls als selbständiger Unternehmer eingestuft werden. Der Geschäftsführer ist dann selbständig, wenn er nur bei bestimmten, grundlegenden Geschäften dem Direktionsrecht unterworfen ist.

Krankenkassen prüfen die Unternehmereigenschaft mit dem Feststellungsbogen für Gesellschafter und Geschäftsführer. Diese Prüfung sollte der Geschäftsführer im Vorfeld nutzen, um seine Unternehmereigenschaft zu bestätigen. So gerüstet, steht einer Förderung durch die Arbeitsagentur nichts im Wege.

Eine Alternative zur GmbH ist eine englische Limited gründen. Aufgrund des niedrigeren haftenden Eigenkapitals und des erheblich kürzeren Gründungsverfahrens ist die Limited bei Existenzgründern oft die erste Wahl. Hier ist eine Förderung durch die Arbeitsagentur möglich, wenn in Deutschland eine Zweigniederlassung besteht.

Der Gründer hat allerdings den Nachteil, dass er in Großbritannien seinen Jahresabschluss einreichen muss. Gleichzeitig muss er auch in Deutschland seinen Gewinn versteuern, was einen erheblichen administrativen Aufwand darstellt.

Wenn Sie sich bei der Wahl der Rechtsform für die Gründung einer Gesellschaft mit beschränkter Haftung entschlossen haben, bevorzugen Sie eine klare Trennung zwischen Ihrem Privatvermögen und dem Unternehmensvermögen.

Damit dies gelingt und die GmbH ihre Rechtspersönlichkeit als Kapitalgesellschaft aufnehmen kann, sind einige Formalitäten zu erfüllen, hier eine kleine Liste:

Im Gesellschaftsvertrag werden die Eckdaten der GmbH festgehalten. Hierzu gehören der Firmenname, der Sitz der Gesellschaft sowie der Unternehmensgegenstand. Weiterhin müssen die Höhe des Stammkapitals und die Stammeinlagen der Gesellschafter aufgeführt werden.

Neben diesen Mindestangaben können weitere individuelle Regelungen etwa zum Innenverhältnisäder Gesellschafter, dem Geschäftsbetrieb oder der Gewinnverwendung getroffen werden. Für Gründungen mit bis zu drei Gesellschaftern gibt es Musterprotokolle, die den Gesellschaftsvertrag, die Gesellschafterliste sowie die Regelungen zur Einzahlung des Stammkapitals vereinen.

Beachten Sie jedoch, dass Sie sich bisher in der Phase der Vorgründungsgesellschaft befinden. Sollten Sie in diesem Stadium der Gründung bereits Geschäfte abschließen, ist eine Haftungsbeschränkung noch nicht möglich. Sie würden daher mit Ihrem Privatvermögen haften, wie ein Einzelunternehmer oder ein Gesellschafter einer Personengesellschaft.

Hier erhalten Sie eine Vertragsvorlage zum GmbH-Gesellschaftsvertrag: Zum Download

Der nächste Schritt auf dem Weg zur GmbH ist die notarielle Beurkundung des Gesellschaftsvertrages. Sind mehrere Gesellschafter an der Gründung beteiligt, sind auch die Gesellschafterliste sowie die den Gesellschaftern zugeordneten Anteile am Stammkapital zu beurkunden.

Ist dies geschehen, wird aus der Vorgründungsgesellschaft die Vor-GmbH oder GmbH in Gründung. Sie kann bereits alle Geschäfte zur endgültigen Gründung als eigenständige Rechtspersönlichkeit durchführen. So sollte insbesondere die Bestellung des Geschäftsführers in dieser Phase erfolgen.

Die GmbH benötigt als eigenständige Rechtspersönlichkeit ein eigenes Firmenkonto. Dies kann bereits vom Geschäftsführer für die GmbH i. G. eröffnet werden. Bitte achten Sie darauf, dass zukünftig alle Verbindlichkeiten der GmbH ausschließlich vom Konto der GmbH beglichen werden.

Sollten Sie doch einmal Beträge aus eigener Kasse auslegen, lassen Sie sich das Geld von der GmbH zurücküberweisen. So vermeiden Sie ungewollte Erhöhungen Ihres Gesellschafterkapitals.

Mehr Hilfestellungen dazu hier: Privatbuchungen - Privateinlagen, Privatentnahmen und Geldtransit richtig buchen

Ist das Firmenkonto eröffnet, steht einer Einzahlung des Stammkapitals nichts mehr im Wege. Dies sollte zügig erfolgen, damit die Gründungsphase abgeschlossen werden kann. Für die Gründung einer GmbH sind mindestens 25.000 Euro Stammkapital nötig, wovon die Hälfte bis zur Gründung tatsächlich eingezahlt sein muss.

Neben der Geldleistung kann das Stammkapital auch in Form von Sacheinlagen eingebracht werden. Dies können unter anderem ein Pkw, ein Grundstück oder technische Geräte sein. Bei mehreren Gesellschaftern wird für jeden Gesellschafter ein eigenes Kapitalkonto geführt.

Die Anmeldung im Handelsregister beim zuständigen Amtsgericht wird von Ihrem Notar auf elektronischem Weg durchgeführt, sobald Sie ihm alle erforderlichen Unterlagen zugeschickt haben. Da ihm der Gesellschaftsvertrag bereits vorliegt, benötigt er jetzt noch den Nachweis über die Einzahlung des Stammkapitals.

Wurde es komplett auf das Geschäftskonto eingezahlt, genügt ein Kontoauszug des Geschäftskontos als Nachweis aus. Für eingebrachtes Sachvermögen benötigen Sie dagegen Sachverständigengutachten über den genauen Zeitwert der Sacheinlage.

Eine GmbH kann von einer oder mehreren natürlichen oder juristischen Personen geführt werden, die als Geschäftsführer bestellt werden. Die Geschäftsführer sind für die Führung der Geschäfte und die Vertretung der GmbH nach außen verantwortlich. Ihre Aufgaben umfassen unter anderem die Umsetzung von Beschlüssen der Gesellschafter, die Erstellung des Jahresabschlusses und die Erfüllung aller gesetzlichen Pflichten der GmbH.

Die Geschäftsführer müssen dabei stets im besten Interesse der Gesellschaft handeln und können bei Verstößen gegen ihre Pflichten persönlich haftbar gemacht werden. Die Bestellung der Geschäftsführer muss in das Handelsregister eingetragen werden.

Eine GmbH ist erst rechtsfähig, wenn der Gesellschaftsvertrag notariell beurkundet und die GmbH in das Handelsregister eingetragen wurde. Wenn eine GmbH nicht rechtsfähig ist, kann sie nicht als eigenständige Juristische Person handeln. Dies kann rechtliche und finanzielle Risiken für die Gesellschafter bedeuten, da sie für Verbindlichkeiten der Gesellschaft haften könnten.

Wenn das Stammkapital einer GmbH nicht eingezahlt wird, kann die Gesellschaft nicht in das Handelsregister eingetragen werden und somit nicht rechtsfähig werden. Allerdings muss bei der Gründung nur die Hälfte des Mindeststammkapitals tatsächlich eingezahlt werden. Außerdem könnte es rechtliche Konsequenzen für die Gesellschafter haben, die verpflichtet sind, ihr zugesagtes Kapital beizusteuern.

Eine GmbH ist als Juristische Person steuerpflichtig und muss Körperschaftsteuer auf ihr Einkommen zahlen. Außerdem ist sie gewerbesteuerpflichtig. Die Höhe der Gewerbesteuer hängt vom Gewerbeertrag und dem Hebesatz der Gemeinde ab, in der die GmbH ihren Sitz hat.

Obendrein ist die GmbH umsatzsteuerpflichtig und muss regelmäßig Umsatzsteuervoranmeldungen abgeben. Alle steuerlichen Pflichten müssen von den Geschäftsführern erfüllt werden, die bei Verstößen gegen diese Pflichten persönlich haftbar gemacht werden können.

Die Gründung einer GmbH kann eine vorteilhafte Wahl für Ihr Unternehmen sein, wenn eine Haftungsbeschränkung bevorzugt und ein ausreichendes Stammkapital vorhanden ist. Folgen Sie diesen Schritten, um eine GmbH in Deutschland zu gründen:

Gesellschaftervertrag aufsetzen: Dieser enthält alle wichtigen Eckdaten Ihrer GmbH, einschließlich des Firmennamens, des Firmensitzes, des Geschäftszwecks, der Höhe des Stammkapitals und der Stammeinlagen der Gesellschafter.

Notarielle Beurkundung: Der Gesellschaftsvertrag muss notariell beurkundet werden. Bei mehreren Gesellschaftern muss auch eine Gesellschafterliste erstellt und die jeweiligen Anteile am Stammkapital beurkundet werden.

Firmenkonto eröffnen: Als eigenständige Juristische Person benötigt Ihre GmbH ein eigenes Geschäftskonto.

Stammkapital einzahlen: Für die Gründung einer GmbH ist ein Stammkapital von mindestens 25.000 Euro erforderlich, wovon die Hälfte vor der Gründung eingezahlt sein muss.

Anmeldung beim Handelsregister: Sobald Sie alle notwendigen Dokumente vorliegen haben, kann Ihr Notar die Anmeldung Ihrer GmbH beim zuständigen Handelsregister vornehmen.

Denken Sie daran, dass eine gründliche Vorbereitung und Planung der Schlüssel zum erfolgreichen Aufbau Ihres Unternehmens ist. Nehmen Sie sich die Zeit, alle Aspekte der GmbH-Gründung zu verstehen und ziehen Sie bei Bedarf professionelle Unterstützung heran.

Torsten Montag")