Planung

Gründung

Wachstum

Du bist hier

Die Umsatzsteuer (früher als Mehrwertsteuer bezeichnet) begleitet insbesondere umsatzsteuerpflichtige Unternehmer. Auf dieser Seite werde ich alle Frage zur Umsatzsteuer und zur Umsatzsteuererklärung beantworten. Zum Beispiel:

Was kompliziert klingt, muss am Ende nicht schwierig sein, denn gerade in diesem Artikel werde ich die mir am häufigsten gestellte Frage beantworten: Welche Software kann man zum Erstellen der Umsatzsteuererklärung nutzen? Es gibt noch einige andere Steuerarten, welche ich auf separaten Seiten erkläre, die Links dazu finden sich in diesem Artikel wieder.

Die Umsatzsteuer entsteht gem.§ 1 UStG u.a, wenn ein Unternehmer im Sinne des § 2 UStG Lieferungen oder sonstige Leistungen im Inland, gegen Entgelt im Rahmen seines Unternehmens ausführt. Die Befreiung von der Umsatzsteuerpflicht ist im $ 4 UStG geregelt und gilt bspw. für Ärzte und Versicherungsvertreter.

Umsatzsteuerpflichtige Unternehmer müssen zu den gesetzlich festgelegten Terminen die Umsatzsteuervoranmeldung bzw. die Umsatzsteuererklärung abgeben. Dabei ist es unerheblich, ob der Unternehmer Umsätze zu 7 % oder 19 % Umsatzsteuer erbringt. Die einzelnen Termine und Fristen werden im Folgenden erläutert.

Wenn Sie keine Fehler in der Steuererklärung machen möchten, dann könnte Sie die Full-Service-App von Kontist interessieren. Jetzt einfach kostenloses Erstgespräch vereinbaren und Umsatzsteuerpflicht prüfen lassen.

Zur Abgabe der Umsatzsteuererklärung sind auch Unternehmer verpflichtet, die unterjährig keine Voranmeldungen abgeben mussten, bspw. Kleinunternehmer oder Jahreszahler.

Die Umsatzsteuererklärung ist gem. § 149 (2) AO bis zum 31.07. des Folgejahres abzugeben. Wird die Erklärung von einem Steuerberater o.ä. im Sinne der §§ 3 und 4 StBerG angefertigt, verlängert sich die Frist gem. §§ 109 iVm. 149 (3) AO um ein weiteres Jahr bis zum 31.07. des darauf folgenden Jahres.

Beispiel:

Der Unternehmer erstellt seine Umsatzsteuererklärung selbst. Die Umsatzsteuererklärung für das Kalenderjahr 2017 muss er demnach bis spätestens 31.07.2018 beim Finanzamt abgegeben haben. Sofern er nicht um eine Fristverlängerung bittet und diese vom Finanzamt genehmigt wird oder er einen Steuerberater zur Erstellung der Umsatzsteuererklärung nutzt, lässt sich daran auch nichts ändern.

Sollte der Unternehmer aus unterschiedlichen Gründen einen Steuerberater zur Erstellung der Umsatzsteuererklärung beauftragen, hat dieser Steuerberater (auch ohne Fristverlängerung) standardmäßig bis 31.07.2019 Zeit zur Abgabe der Umsatzsteuererklärung. Ob das für den Unternehmer wirklich immer von Vorteil ist, steht leider auf einem anderen Blatt.

Wenn Abgabefristen für Steuererklärungen, Steueranmeldungen oder Steuerschuldbegleichungen nicht eingehalten werden, ist ein Säumniszuschlag ans Finanzamt zu entrichten. Der Säumniszuschlagänbsp;droht aber erst nach Überschreitung der Schonfrist, die mit der Säumnis beginnt. Nach § 240 Abs. 3 AO werden Säumniszuschläge, die mit Ablauf des Fälligkeitstages entstehen, bei einer Säumnis bis zu drei Tagen von der Finanzkasse nicht erhoben.

Die Schonfrist ist eine gesetzlich vorgeschriebene nicht verlängerbare Frist gemäß § 108 AO. Fällt das Ende einer Schonfrist jedoch auf einen Sonntag, einen gesetzlichen Feiertag oder einen Sonnabend, verlängert sie sich nach § 108 Abs. 3 AO auf den nächstfolgenden Werktag.

Ziel der Schonfrist besteht darin, dem Steuerpflichtigen das Risiko einer längeren Überweisungszeit abzunehmen. Daher gilt die Zahlungsschonfrist nur für unbare Zahlungen, wie Banküberweisungen, Einzahlungen bei der Bank, Sparkasse oder Postbank, nicht jedoch für Barzahlungen oder Zahlungen per Scheck, da man hier den Zeitpunkt der Zahlung selbst beeinflussen kann.

Beispiel:

Nach § 41a EStG ist die Lohnsteuer-Anmeldung spätestens am zehnten Tag nach Ablauf eines jeden Lohnsteuer-Anmeldungszeitraums einzureichen und die Lohnsteuer an das Betriebsstättenfinanzamt abzuführen. Ein Steuerpflichtiger reicht seine Lohnsteuer-Anmeldung für April am 10. Mai (Mittwoch) ein. Es ist noch fristgerecht. Die Schonfrist beginnt am 11. Mai und läuft bis 13. Mai (Samstag). Die Schonfrist verlängert sich bis zum nächstfolgenden Werktag (Montag, den 15. Mai). Der Bürger begleicht seine Steuerschuld durch

Ja, auch der Existenzgründer ist von der Abgabe der Umsatzsteuererklärung nicht befreit. Auch wenn er die Kleinunternehmerregelung im ersten Jahr seiner Unternehmertätigkeit nutzen sollte, so muss er zum Nachweis eine Umsatzsteuererklärung abgeben. Beachten Sie bitte ggf. in diesem Zusammenhang auch die Verpflichtung zur Abgabe einer monatlichen Umsatzsteuervoranmeldung. Tipp: Kleinunternehmerregelung endlich verstehen! Jetzt mein Seminar besuchen!

Es ist schon ein Kreuz mit den Umsatzsteuerprüfungen. Wie gern klopft das Finanzamt an die Tür und will eine Steuerprüfung vornehmen. In der Regel folgt darauf auch eine saftige Nachzahlung, die vor allem einen Jungunternehmer heftig aus der Fassung bringen kann. Der Staat braucht Steuern, und das Finanzamt ist die Einrichtung, die dafür zu sorgen hat. Es ist ihre Aufgabe, immer und überall Steuern zu finden und einzutreiben. Das läuft bereits seit Jahrtausenden so.

Die einzige Möglichkeit, hier Schwierigkeiten zu vermeiden, besteht in einer pedantischen Buchführung, am besten mithilfe eines Steuerberaters. Denn auch der Steuerprüfer ist pingelig und besitzt ein geschultes Auge, um auch nicht die geringste Kleinigkeit in Form und Inhalt eines Dokuments zu übersehen. Lesen Sie dazu meinen Artikel zum Thema Betriebsprüfung! Er bietet zugleich Informationen dafür, wie man diese Steuerprüfung mit hoher Wahrscheinlichkeit vermeiden kann.

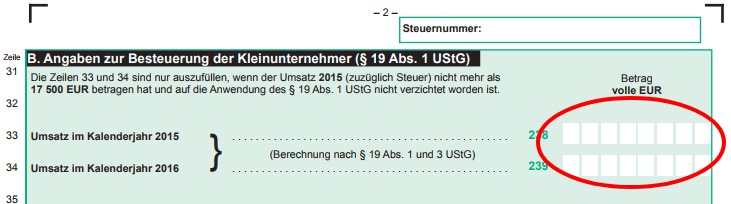

Von Kleinunternehmern wird gem. § 19 UStG keine Umsatzsteuer erhoben, solange die folgenden Bedingungen erfüllt sind.

(1) Die für Umsätze im Sinne des § 1 Abs. 1 Nr. 1 geschuldete Umsatzsteuer wird von Unternehmern, die im Inland oder in den in § 1 Abs. 3 bezeichneten Gebieten ansässig sind, nicht erhoben, wenn der in Satz 2 bezeichnete Umsatz zuzüglich der darauf entfallenden Steuer im vorangegangenen Kalenderjahr 17.500 Euro nicht überstiegen hat und im laufenden Kalenderjahr 50.000 Euro voraussichtlich nicht übersteigen wird.

Trotzdem sind Kleinunternehmer verpflichtet einmal im Jahr eine Umsatzsteuererklärung abzugeben. Darin müssen Sie die obigen Grenzern eintragen und dem Finanzamt nachweisen, dass sie die Grenzen zur Umsatzsteuerbefreiung eingehalten haben.

Beispiel:

In der Umsatzsteuererklärung 2016 beispielsweise tragen Sie den Umsatz aus 2015 ein (der sollte nicht mehr als 17.500 Euro betragen) sowie den Umsatz aus 2016, der in diesem Fall nicht mehr als 50.000 Euro betragen sollte. Nur so können Sie dem Finanzamt die in Anspruch genommene umsatzsteuerbefreite Kleinunternehmerregelung nachweisen.

Hinweis: Ab 01.01.2020 wird die Grenze von 17.500 Euro auf 22.000 Euro angehoben!

Bei Freiberuflern ist die Umsatzsteuerpflicht von der Art der Tätigkeit abhängig. Fällt der Freiberufler mit seiner Tätigkeit, wie bspw. Versicherungsvertreter, unter die Steuerbefreiung des § 4 UStG, ist er nicht umsatzsteuerpflichtig. Grundsätzlich müssen auch die Unternehmer eine Umsatzsteuererklärung abgeben, die nur umsatzsteuerbefreite Umsätze tätigen, etwa Ärzte. Diese Unternehmer können sich jedoch auf Antrag von der Abgabe zur Umsatzsteuererklärung befreien lassen. Dazu sollten Sie mit Ihrem Steuerberater sprechen, der kann diesen Antrag schriftlich formulieren und beim Finanzamt einreichen.

Auch wenn nahezu alle Unternehmer verpflichtet sind, ihre Umsatzsteuererklärung elektronisch (per Elster) abzugeben, verlangen doch einige Besucher immer wieder die Formulare der Umsatzsteuererklärung aus unterschiedlichen Jahren. Daher haben wir uns dazu entschlossen, genau diese zur Verfügung zu stellen, klicken Sie dazu einfach auf folgenden Link und lesen Sie sich zum Formularservice Informationen durch. Sie können das Formular zur Umsatzsteuererklärung ab dem Jahr 2006 bis 2010 downloaden. Ab 2011 Wird vom Finanzministerium kein Formular mehr bereitgestellt, da dieses per Datenübermittlung via Elster an das Finanzamt zu übertragen ist.

Zur jährlichen Erstellung der Umsatzsteuererklärung kann zum einen eine Buchhaltungssoftware, aber auch ein Steuerprogramm genutzt werden. Lesen Sie sich meine Artikel zu beiden Möglichkeiten durch und entscheiden Sie, welche Variante für Sie am besten ist.

Das Vorauszahlungssoll ist für die Berechnung der Umsatzsteuerabschlusszahlung oder eine eventuelle Umsatzsteuererstattung bedeutend und daher von jedem umsatzsteuerpflichtigen Unternehmer in der Steuererklärung anzumelden. Es stellt die Summe aller Beiträge dar, die in einem Steuerjahr als Umsatzsteuer-Vorauszahlungen beziehungsweise Überschüsse aus dem Voranmeldungsverfahren angemeldet oder festgesetzt wurden. Dabei spielt es keine Rolle, ob die Vorauszahlungen bereits an das Finanzamt entrichtet oder eventuelle Überschüsse bereits vom Finanzamt ausgezahlt gezahlt wurden. Das Vorauszahlungssoll schließt die Sondervorauszahlung für die Dauerfristverlängerung mit ein. Falls die Umsatzsteuer für den Besteuerungszeitraum bereits durch das Finanzamt festgesetzt worden ist, wird dieser Betrag in die Steuerklärung als Vorauszahlungssoll eingetragen. Angaben, die das Vorauszahlungssoll betreffen, werden in den Hauptvordruck Ust 2 A eingetragen. Die Werte sind in Euro in den Zeilen 107 bis 109 anzugeben. Auch mit dem elektronischen Steuerprogramm ELSTER online ist die Abgabe der Umsatzsteuererklärung möglich. Ergibt die abschließende Berechnung der Umsatzsteuer einen Erstattungsanspruch zugunsten des Steuerpflichtigen, kann dieser entweder ausgezahlt oder auf Wunsch des Unternehmers auch mit Steuerschulden verrechnet werden. Der Erstattungsanspruch wird ohne besonderen Antrag ausgezahlt. Ergibt sich aus der Umsatzsteuererklärung hingegen eine Abschlusszahlung, so ist diese einen Monat nach Eingang der Steuererklärung beim Finanzamt zur Zahlung fällig. Rechtsgrundlagen sind das Umsatzsteuergesetz und die Abgabenordnung.

Die Umsatzsteuererklärung erstellen sie quasi als Zusammenfassung aller Umsatzsteuervoranmeldungen im Folgejahr. In der Umsatzsteuererklärung werden also sämtliche angemeldete Daten vom Finanzamt noch einmal zusammengefasst, addiert und in einer Summe berechnet. Das gilt für die Umsatzsteuer, wovon die Vorsteuer abgezogen wird. Darüber hinaus werden in der Umsatzsteuererklärung auch Korrekturen, insbesondere die durch private Nutzung, Kfz Nutzung, Telefonnutzung und Privatentnahmen berücksichtigt. Lesen Sie jetzt mehr zum Thema Umsatzsteuervoranmeldung!

Die Vorsteuer wird in einer Summe (ermäßigter Steuersatz und voller Steuersatz) von der Umsatzsteuer abgezogen. Die Vorsteuer wurde ggf. bereits durch die Umsatzsteuervoranmeldung dem Finanzamt mitgeteilt und ist in der Umsatzsteuerjahreserklärung noch einmal aufgeführt. Achtung: im Gegensatz zur Umsatzsteuer werden bei der Vorsteuer keine Nettoumsätze zur abziehbaren Vorsteuer im Formular eingetragen. Lesen Sie hier zur Vorsteuer!

In der Umsatzsteuererklärung werden sowohl ermäßigte Steuersätze als auch volle Steuersätze erfasst. Darüber hinaus auch Steuersätze von Land- und Forstwirten (Durchschnittssteuersätze), Umsatzsteuer aus innergemeinschaftlichen Erwerb, Vorsteuerberichtigung sowie Umsätze zu anderen Steuersätzen erfasst.

Mein Problem:

Ich habe 2 Unternehmen:

1. Eine Photovoltaikanlage, die als Gewerbebetrieb gilt, obwohl quasi nur passiv gearbeitet wird (Sonne strahlt halt von alleine oder auch nicht).

2. Eine selbstständige freiberufliche Tätigkeit mit der ich mein Geld verdiene.

Für beide Tätigkeiten werden eigene EÜR erstellt. Um die Unternehmen sauber auseinander zu halten, gibt es zusätzlich getrennte Bankkonten bei 2 verschiedenen Banken.

Umsatz- bzw. Vorsteuersteuer durchlaufen gewinnerhöhend oder gewinnmindernd die jeweilige EÜR, dachte ich zumindest.

Bei meiner PV Anlage hatte ich im letzten Monat einen Überschuss, so dass Umsatzstreuer an das Finanzamt abzuführen ist; bei meiner freiberuflichen Tätigkeit, die gerade begonnen wurde, werde ich in den beiden ersten Monaten, mangels geschriebener Rechnungen nur Guthaben beim Finanzamt aus Vorsteuerzahlungen haben, denen keinen Mehrwertsteuer gegenüber steht.

Bei einer gemeinsamen Umsatsteuervoranmeldung, werden hier doch zwei Unternehmen gewillkürt vermischt und das Saldo aus den Umsatzsteuererklärungen nach belieben von einem Konto abgebucht bzw. auf ein beliebiges Firmenkonto rückerstattet ?

Habe ich diese Handhabung des FA richtig verstanden und gibt es Tipps, wie ich die Unternehmen sauber getrennt lassen kann ?

Ist das Ganze, sofern es so ist wie beschrieben, nicht ein Widerspruch zu Erstellung einer ordnungsgemässen EÜR ?

Das ist korrekt, so wie Sie es schreiben. Man muss Einkommensteuer (Gewinnermittlung bzw. die entsprechende EÜR) von der Umsatzsteuer trennen. Das sind zwei Paar Schuhe beim Finanzamt. Da ja erstellen Sie auch zwei verschiedene Gewinnermittlungen, aber nur eine Umsatzsteuererklärung. Es ist also korrekt. Ich mache das im übrigen auch so. Zwei Unternehmen, aber nur eine Umsatzsteuervoranmeldung.

Habe ich diese Handhabung des FA richtig verstanden und gibt es Tipps, wie ich die Unternehmen sauber getrennt lassen kann ?

So wie Sie es gemacht haben, ist es korrekt und richtig getrennt. Ich gebe zu, dass die Umsatzsteuervoranmeldung bzw. das Konsolidieren der Daten für eine Umsatzsteuervoranmeldung etwas kompliziert ist. Mein Buchführungsprogramm macht das aber ohne Probleme, sollte man darauf achten, wenn man sowas selber mit einer Software macht. Steuerberater müssen das auf jeden Fall hinbekommen, die dürfen da keine Ausrede haben.

Wie stellen Sie sicher, dass Ihre EÜR mit denzugehörigen Bankkonten stimmt?

Beispiel:

Firma 1 habe eine Umsatzsteuerschuld von 100 €, das von Konto der Firma 1 bezahlt wird bzw. würde.

Firma 2 hat Steuerforderung von 60 €, das auf das Konto der Firma 2 vom FA einzuzahlen wäre.

Das FA saldiert dies jetzt und (Anmerkung: FA hat eine Einzugsermächtigung) zieht eventuell von dem Konto, wo es eigentlich eine Forderung gegen das Finanzamt gibt, das Saldo von 40 € ein.

Keines der beiden Firmenkonten hat am Ende des Tages den richtigen Wert bzw. ich müßte manuell Gelder hin und her überweisen.

In den beiden EÜR sind die tatsächlichen Zahlungsein- und Ausgänge zu erfassen und zu berücksichtigen.

Die Firma 1 hätte im Beispiel jetzt zuviel Erlöse von 100 €, da die Steuerschuld nicht aus dem Firmenvermögen bezahlt wurde und die Firma 2 hat im Beispiel einen Steueraufwand von 40 € statt einem Erlös von 60 €.

Auch wenn sich der beschriebene Effekt neutralisiert:

Dies ist doch eigentlich ein Verstoss gegen die GOB ?

Wenn ich den Fehler intern nicht behebe, dann ist die betriebswirtschaftliche Darstellung meiner Firmen falsch.

Wäre es daher nicht sinnvoll für jede der Firmen eine eigene Steuernummer zu beantragen oder dies zu erzwingen, indem ich z.B. 0,1 % der jeweilige Firma meiner Mutter schenke und damit eine eigene Firmensteuererklärung abgeben müßte.In der Regel wird die Umsatzsteuer immer vom Geschäftskonto der einen Firma gebucht, auch wenn darin Erstattungen oder Zahlungen der anderen Firma enthalten sind. Das lässt sich nicht verändern und vermeiden, es betrifft aber doch sowieso Ihr ganzes Unternehmen. Somit ist es egal und Sie müssen nicht die Umsatzsteuer immer passend vom richtigen Betriebskonto abbuchen lassen. Es ist richtig, die eine Firma hat nie Zahlungen oder Erstattungen vom Finanzamt auf dem Girokonto, während dem die andere Firma ständig ans Finanzamt zahlen muss oder eben Erstattungen erhält. Das ist aber nun mal das System der Umsatzsteuer in Deutschland.

Torsten Montag")