Planung

Gründung

Wachstum

Du bist hier

Um den Kapitalbedarf für die Existenzgründung errechnen zu können, sollte im Vorfeld geklärt werden, was der Kapitalbedarf eigentlich ist. Erst dann kann ein Rechenbeispiel für ein fiktives Unternehmen, die Rechnung verdeutlichen.

Die Ermittlung des Kapitalbedarfs ist keine Zeitpunktermittlung, sondern eine Zeitraumermittlung, sodass die Beispielrechnung nur für den ersten Monat der Unternehmung Gültigkeit hat. Im nächsten Monat können andere Kosten oder Investitionen auf den Unternehmer zukommen, und sich so der Kapitalbedarf ändern könnte.

Genau hier liegt das Problem der meisten Existenzgründer: Der Kapitalbedarf muss vor der Existenzgründung und Geschäftsaufnahme über einen ziemlich langen Zeitraum mit dem Finanzplan ermittelt werden, um nicht bereits in den ersten Monaten des Existenzgründungsjahres feststellen zu müssen: "Das Geld hat doch nicht gereicht, nur weil die Bedarfsplanung zu kurzfristig vorgenommen wurde."

Der Kapitalbedarf setzt sich in erster Linie aus dem anzuschaffenden Anlagevermögen (= Investitionen, wie Maschinen, Fahrzeuge ua.) und dem Umlaufvermögen (=Vorräte, Material, Rohstoffe, Hilfsstoffe ua.) zusammen. Darüber hinaus müssen auch laufende Betriebsausgaben berücksichtigt werden. Nicht zuletzt darf der Unternehmer auch den privaten Kapitalbedarf nicht vergessen, um seine Lebenshaltungskosten und andere private Verpflichtungen und Unterhaltszahlungen bestreiten zu können. Der private Kapitalbedarf ist daher nichts anderes als der monatlich zu erwirtschaftende Gewinn des Unternehmens. Dieser Gewinn wird vom Unternehmer sofort für private Zwecke entnommen und steht daher der Liquidität des Unternehmens nicht mehr zur Verfügung.

+ Investitionen in das Anlagevermögen

+ Investitionen in das Umlaufvermögen

+ betriebliche Ausgaben (Betriebsausgaben)

+ private Ausgaben

+ Puffer/Reserve

= Gesamtkapitalbedarf

Erst wenn man sich dieser Werte bewusst ist, kann die eigentliche Rechnung stattfinden. Dabei gilt es zu beachten, dass die Berechnung des Anlagevermögens und des Umlaufvermögens in der Regel getrennt erfolgen. Es empfiehlt sich zudem, eine Liquiditätsreserve (= Puffer) einzuplanen, denn nicht immer entwickeln sich Geschäftsideen so, wie diese in der Planung vorgesehen sind.

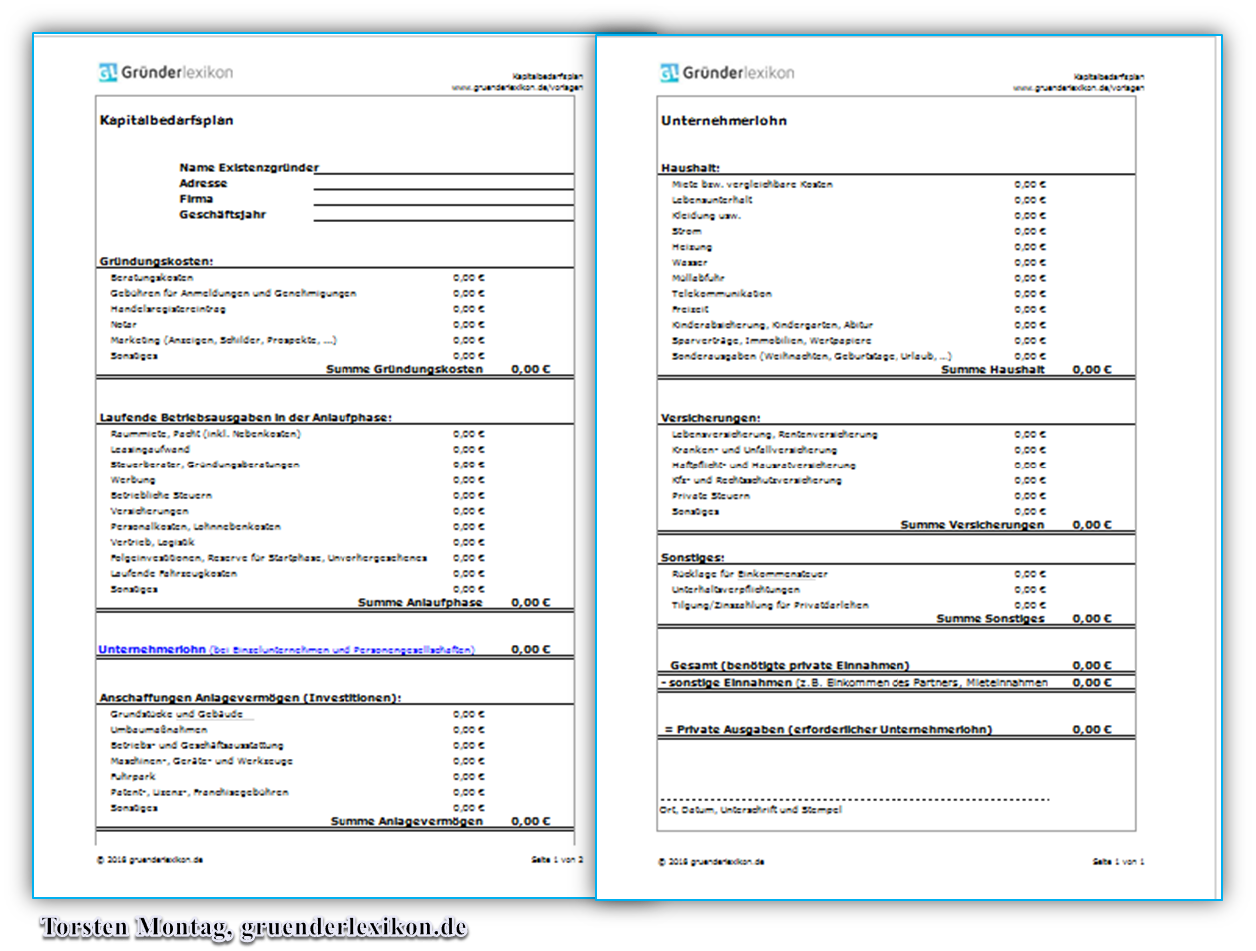

Um den Kapitalbedarf Ihres Unternehmens ermitteln zu können, müssen Sie sämtliche Aktivitäten in Ihrem Unternehmen erfassen, welche zu finanziellen Auszahlungen führen. Somit sind auch Entnahmen von Geldern für Ihre private Lebensführung unter diesem Stichwort zu fassen. Da Sie von Ihrem Unternehmen leben und sämtliche privaten Ausgaben begleichen müssen, ist es notwendig, dass Sie regelmäßige Entnahme berücksichtigen. Unter der Entnahme ist z.B. die monatliche Umbuchung eines bestimmten Geldbetrages vom Geschäftskonto auf Ihr Privatkonto zur privaten Verwendung zu verstehen. Es ist vorteilhaft einen Plan zur Ermittlung der privaten Ausgaben erstellen, den privaten Kapitalbedarfsplan.

Dieser Plan beinhaltet:

In der Vorlage können Sie schnell und einfach die privaten und betrieblichen Ausgaben eintragen und einen Überblick erhalten. Beachten Sie dabei, realistische Werte einzutragen.

Obwohl vom Geschäftskonto eines Unternehmens gewisse Zahlungen geleistet werden, sind nicht alle Ausgaben betrieblich veranlasst. Diese Ausgaben mindern am Jahresende auch nicht den Gewinn der Firma. Man spricht bei diesen Auszahlungen auch von Kosten der privaten Lebensführung. Das können zum Beispiel private Versicherungen, wie Kranken- oder Unfallversicherung sein. Im Gesetz sind Ausgaben für den Haushalt des Steuerpflichtigen und für den Unterhalt seiner Familienangehörigen, Geldstrafen, Bußgelder, Einkommensteuer sowie die Umsatzsteuer auf Privatentnahmen als nicht abzugsfähige Ausgaben benannt und dürfen daher auch nicht in der Kapitalbedarfsplanung erscheinen.

Berechnen Sie in jedem Fall auch unvorhergesehene Ausgaben mit ein, wie die Reparatur des Autos oder den Austausch der Waschmaschine. Andernfalls können diese nicht mit eingeplanten Ausgaben schnell dazu führen, dass Sie unter echten finanziellen Problemen leiden. Berechnen Sie ebenfalls immer einen Puffer bei anderen Einnahmen, die etwa Ihre Familie bezieht. Diese werden Sie zwar zum Lebensunterhalt mit verwenden können, doch sollte Ihren Familienmitgliedern stets ein Puffer für eigene Wünsche verbleiben.

Neben dem privaten Kapitalbedarf ist der betriebliche Kapitalbedarf festzustellen und in Ihren Kapitalbedarfsplan aufzunehmen. Der betriebliche Kapitalbedarf stellt im Wesentlichen die Betriebsausgaben dar. Darüber hinaus dürfen in Ihrem Kapitalbedarfsplan Grundstücke, Gebäude, Renovierungsmaßnahmen oder Instandsetzungsmaßnahmen, Maschinen, Geräte, Betriebs- und Geschäftsbedarf, Fahrzeuge usw. nicht fehlen. Selbstverständlich müssen Sie auch Waren anschaffen, so dass diese Aufwendungen ebenfalls aufzunehmen sind. Personalkosten, Bürobedarf, Telefon, Mieten, Zinsaufwendungen, Fahrzeugkosten, Buchführungskosten, Steuerberatungskosten, Rechtsanwaltskosten, Gründungskosten und vieles andere mehr sind ebenfalls Positionen in Ihrem Kapitalbedarfsplan.

Falls Sie noch keinen Mietvertrag für die Räumlichkeiten Ihres Unternehmens abgeschlossen haben, sollten Sie die ortsüblichen Mieten kennen, um sich zunächst selbst einen Überblick über die anfallenden Kosten zu verschaffen.

Darüber hinaus werden Sie in der ersten Zeit Ihres neuen Unternehmens einen gewissen Bedarf an Geld für Werbemaßnahmen, für fehlerhafte Planungen oder Organisation oder ähnliche Aufwendungen benötigen. Unter Umständen ist es auch wichtig die Investitionsplanung in Investitionen vor der Gründung und Investitionen nach der Gründung aufzuteilen. Nutzen Sie unsere Vorlage zum Kapitalbedarfsplan! Nicht vergessen: Der betriebliche Kapitalbedarfsplan kann und wird von der steuerlichen Gewinnermittlung für das Finanzamt abweichen.

In diesem Beispiel berechne ich die Investitionen vor der Existenzgründung, so dass der Unternehmer pünktlich seine Geschäftstätigkeit aufnehmen kann. Darüber hinaus ermittle ich für den ersten Monat fixe Betriebsausgaben, etwa für Miete, Telefon und ähnliche Dinge. Einen vollständigen Kapitalbedarf kann der Existenzgründer jedoch nur berechnen, wenn er einen Finanzplan erstellt, indem er monatlich bzw. jährlich Einnahmen und Ausgaben einträgt. Nur so kann er zu jedem Zeitpunkt seiner Geschäftstätigkeit eine Kapitalüberdeckung oder Kapitalunterdeckung feststellen.

Bei der Gründung eines Unternehmens (und natürlich auch davor) stehen folgende Investitionen und Ausgaben an:

- benötigtes Barvermögen: 2.000 Euro

- Gesamtes Material und Ware: 20.000 Euro

= Kapitalbedarf Umlaufvermögen: 22.000 EUR

- Geschäftsausstattung: 10.000 Euro

- Maschinen/ Technik: 15.000 Euro

= Kapitalbedarf Anlagevermögen: 25.000 EUR

betriebliche Ausgaben für den ersten Monat:

Miete inkl. Nebenkosten: 400 EUR

Telefon: 50 EUR

Fahrtkosten: 250 EUR

Bürobedarf: 40 EUR

Personalkosten: 1.600 EUR

= Kapitalbedarf Betriebsausgaben: 2.340 EUR

private Ausgaben für den ersten Monat:

Miete und Nebenkosten: 600 EUR

Kredit, privater Pkw: 250 EUR

Lebensmittel und Getränke: 300 EUR

Krankenversicherung: 300 EUR

sonst. private Versicherungen: 400 EUR

sonstiges: 300 EUR

= Kapitalbedarf private Ausgaben: 2.250 EUR

= Gesamtkapitalbedarf: 51.590 EUR

Der Kapitalbedarf für die Vorgründungszeit und den ersten Monat beträgt also 51.590 EUR. Woher das Geld kommt, ist an dieser Stelle gar nicht die Frage und wird daher hier nicht thematisiert. Dazu lesen Sie bitte das Kapitel der Finanzierung und das der Finanzierungsmöglichkeiten!

Fordern Sie ein komplettes Beispiel zum Kapitalbedarfsplan an! Sichern Sie sich folgende PDF-Dateien komplett gratis:

Bei der Erstellung des Businessplans müssen Gründer einen Finanzplan erstellen. Ein Bestandteil des Finanzplans ist der Kapitalbedarfsplan. In der Kapitalbedarfsplanung (auch als Investitionsplanung bezeichnet) fassen Sie sämtliche zukünftigen Investitionen im Unternehmen in einer Übersicht oder einer Tabelle zusammen. Für diese Tätigkeiten gibt es auf den Markt bzw. im Internet zahlreiche Vorlagen, welche die Erfassung und Strukturierung erleichtern. Der Kapitalbedarf wird häufig in langfristige Investitionen (Anlagevermögen), mittel- und kurzfristige Investitionen, Aufwendungen oder Betriebsmittel, Gründungskosten und privat veranlasste Investitionen gegliedert. Über die Zusammenstellung oder den Inhalt der Kapitalbedarfsplanung gibt es verschiedene Methoden und Modelle, sodass Sie die erwähnten Vorlagen immer in verschiedenen Ausführungen finden werden.

Mit diesem Excelsheet zum Finanzplan (EÜR) erstellen Sie Ihren eigenen Finanzplan im Handumdrehen:

Füllen Sie einfach die Exceltabellen aus, alles rechnet sich von allein. Ausdrucken, fertig!

Achtung: Kapitalgesellschaften erstellen Ihren Finanzplan mit der Excel-Tabelle PRO!

Auf dem Weg den Kapitalbedarf für die Kapitalbedarfsrechnung zu ermitteln liegt die Vermutung nahe, einen zu hohen Kapitalbedarf und damit einer überdimensionierten Finanzierung des Unternehmens durch einige Mittel positiv zu beeinflussen. Der schnellste Weg ist den Kapitalbedarf zu senken. Dazu möchte ich einige Vorschläge unterbreiten und Methoden vorstellen. Um die Möglichkeiten des Senkens des Kapitalbedarfs zu verstehen, sollten Sie zunächst die Berechnung des Kapitalbedarfs verstehen. Dazu habe ich bereits oben im Artikel Stellung genommen.

Eine ganz wichtige Folge ist in der Finanzierung zu sehen. Sofern der Unternehmer es schafft, seinen Kapitalbedarf zu senken, muss er dementsprechend auch weniger Kapital finanzieren. Vielleicht schafft er es sogar, eine Fremdfinanzierung ganz auszuschließen. Auf diese Weise spart der Unternehmer eine Menge Fremdkapitalzinsen, welche somit das Betriebsergebnis nicht mehr schmälern. Er kann die so gesparten Zinsen für andere notwendige Dinge im Unternehmen ausgeben oder seine Liquidität erhöhen und so den zu erwartenden Gewinn steigern. Das verbessert insgesamt die Höhe seines Eigenkapitals.

Die sofort abzugsfähigen Betriebsausgaben stellen einen Bereich des Kapitalbedarfs dar. Sobald Sie in der Lage sind, die regelmäßig anfallenden variablen Kosten, aber auch die Fixkosten wie Miete im Unternehmen zu reduzieren oder sogar gänzlich streichen zu können, haben Sie gleichzeitig damit den Kapitalbedarf gesenkt und das Eigenkapital gestärkt. Das Betriebsergebnis wird es Ihnen danken, und zwar nicht nur, indem der Gewinn steigt, sondern auch indem Sie darüber hinaus noch Fremdkapitalzinsen sparen können. Ein Beispiel für die Einsparung von Betriebsausgaben könnten die Versicherungen sein.

a) Versicherungen optimieren

Versicherungen sind Betriebsausgaben. Zu viele Versicherungen sind Kostentreiber, zu wenige Versicherungen ist gefährlich oder gar Selbstmord. Sie sollten daher ihre Versicherungsverträge durchgehen und überprüfen, ob Sie wirklich diesen Versicherungsschutz in dem Umfang benötigen. Wenn Sie noch keine Versicherungen abgeschlossen haben umso besser. Sie sollten Versicherungen vergleichen und noch einmal überprüfen, vielleicht lässt sich dort der ein oder andere Euro in Zukunft sparen.

b) Personalkosten

Das Personal ist Bestandteil der Betriebsausgaben und somit der Kosten des Unternehmens. Ich berichtete bereits darüber und trotzdem möchte ich zum Thema Personal gesondert Stellung nehmen, denn das Personal ist in der Regel in der Firma ein größerer Kostenblock im Vergleich zu anderen Ausgaben. Überlegen Sie im Vorfeld ganz gezielt, ob Sie unbedingt Personal benötigen und wie die Fluktuation Ihres Personals aussieht. Sofern Sie ganz auf Personal verzichten können, haben Sie einen ziemlich großen Beitrag zur Senkung des Kapitalbedarfs geleistet. Können Sie auf Freelancer ausweichen? Haben Sie die Möglichkeit mit Subunternehmer zu arbeiten? Auch ein ständiges Hin und Her beim Personalbedarf treibt den Kapitalbedarf nach oben. Das lässt sich selbstverständlich in einigen Branche nicht vermeiden, so bei saisonal abhängigen Firmen, zum Beispiel im Baugewerbe.

Gehen Sie bitte noch einmal die Kosten für Ihr Material und die Waren durch und überlegen Sie, ob Sie dies bei anderen Anbietern günstiger bekommen können oder wo Sie dahingehend noch Geld sparen können. Brauchen Sie wirklich die Größenordnungen oder kommen Sie nicht vielleicht mit weniger oder einem geringeren Lagerbestand aus? Denken Sie daran: Lagerhaltung zieht die Bindung Ihres Kapitals und erhöht somit die Kapitalbindungsdauer, was ggf. zusätzlichen Finanzbedarf durch Kredite bedeutet. Versuchen Sie auch einen zu hohen Lagerbestand zu vermeiden, indem Sie zum Beispiel Ladenhüter nicht allzu lange im Lager aufbewahren, sondern durch gekonnte Werbeaktionen schnell wieder loswerden oder mit entsprechenden Vereinbarungen an den Hersteller und Lieferanten zurücksenden können. Das setzt Kapital frei und senkt somit den Kapitalbedarf. Lesen Sie den Abschnitt Lieferantenbewertung!

Bei der Ermittlung des Kapitalbedarfs muss auch der Bedarf an liquiden Mitteln berücksichtigt werden, um zum Beispiel Barkassen, Bankkonten oder Nebenkassen mit Geld zu versorgen. Überlegen Sie, ob Sie wirklich so viel Geld wie geplant vorhalten müssen. Sofern Sie hier einige Prozent oder Euro reduzieren können, senken Sie gleichzeitig den Kapitalbedarf. Lesen Sie den Abschnitt zur Liquidität erhöhen!

Mit diesem Excelsheet zum Finanzplan (EÜR) erstellen Sie Ihren eigenen Finanzplan im Handumdrehen:

Füllen Sie einfach die Exceltabellen aus, alles rechnet sich von allein. Ausdrucken, fertig!

Achtung: Kapitalgesellschaften erstellen Ihren Finanzplan mit der Excel-Tabelle PRO!

Das soll keine Standardlösung sein oder ein Allheilmittel darstellen, trotzdem ist das Leasing eine Möglichkeit, um effektiv den Kapitalbedarf des Unternehmens zu senken. Vergessen Sie an dieser Stelle jedoch nicht, das Leasing gegenüber der Finanzierung und damit dem Kauf abzuwägen und die günstigste Variante in einer Art Kostenvergleichsberechnung vergleichend gegenüberzustellen. Nur so finden Sie heraus, was wirklich günstiger für das Unternehmen ist, denn es bringt Ihnen gar nichts, wenn Sie um den Kapitalbedarf senken zu können, die Excel Rechner Leasing!

Dinge die andere Firmen besser können, sollten diese Firmen auch tun. Konzentrieren Sie sich also nicht auf die Herstellung von Werkzeug, wenn Sie dieses Werkzeug ziemlich günstig und vor allem schnell bei einer anderen Firma kaufen können. Kaufen Sie prinzipiell all die Dinge und Dienstleistungen hinzu, die andere Firmen Ihnen zu einem guten Preis in einer guten Qualität anbieten können. Das senkt den Bedarf an Kapital. Lesen Sie dazu den Abschnitt Outsourcing!

Sehr viel Kapitalbedarf können Sie bei gebrauchten Wirtschaftsgütern einsparen. Gebrauchte Fahrzeuge, gebrauchte Maschinen und Werkzeuge sind um einiges günstiger als die Neuanschaffung dieser. Überlegen Sie, was in Ihrer Firma dahingehend möglich ist und prüfen Sie auch die vorliegenden Kostenvoranschläge, suchen Sie sich geeignete Lieferanten und verhandeln Sie ggf. nach!

Wenn man davon ausgeht, dass das Unternehmen bereits in der Anlaufphase, nach dem ersten Jahr Gewinne abwirft, sollte man zumindest die Kapitalbedarfsplanung für das erste Gründungsjahr durchführen und, zur Sicherheit, auch für das folgende Jahr nach der Unternehmensgründung. Sie sollten auf jeden Fall mein kostenloses Beispiel in PDF zum Finanzplan nutzen, so lernen Sie nicht nur den Kapitalbedarfsplan verstehen, sondern auch folgende wichtige Themen:

Anschließend fällt es Ihnen wesentlich leichter mit einem Berater oder den genannten Möglichkeiten Ihre Kapitalbedarfsplanung zu erstellen. Das spart in jedem Fall Beratungskosten beim Steuerberater.

Achtung: Machen Sie nicht den Fehler und überlassen dem Gründungsberater die Berechnung vollständig, ohne zu wissen, was er rechnet und woher er die Zahlen nimmt. Es ist Ihr Unternehmen und nur Sie allein können dem Berater realitätsgetreue Zahlen, Geschäftsvorfälle und Ihre Absichten liefern. Nur so besteht die Möglichkeit, die Kapitalbedarfsplanung möglichst nah an die zu erwartenden Umstände heranzuführen, um eine Kapitalunterdeckung (oder auch Kostenunterdeckung) und damit zusätzliches Fremdkapital zu vermeiden.

Torsten Montag")