Planung

Gründung

Wachstum

Du bist hier

Vielen Auflagen und Verordnungen müssen Existenzgründer im direkten Zusammenhang mit der Gründung prüfen. Das gilt ebenso für familienversicherte Angehörige, als auch für die Selbständigen selbst. Ob nun privat oder gesetzlich versichert, Kinder, Arbeitslosigkeit oder oder oder – es gibt in jeder Situation einige Grundregeln zu beachten.

Bleibt der Gründer freiwillig in der gesetzlichen Krankenversicherung (GKV) ändert sich für ihn und seine Angehörigen nichts. Die kostenlose Familienversicherung kann weiterhin für die Ehefrau und die Kinder genutzt werden. Voraussetzung ist natürlich, dass die Einkommensgrenzen des Ehepartners oder der Kinder, sofern diese bereits arbeiten, nicht überschritten werden.

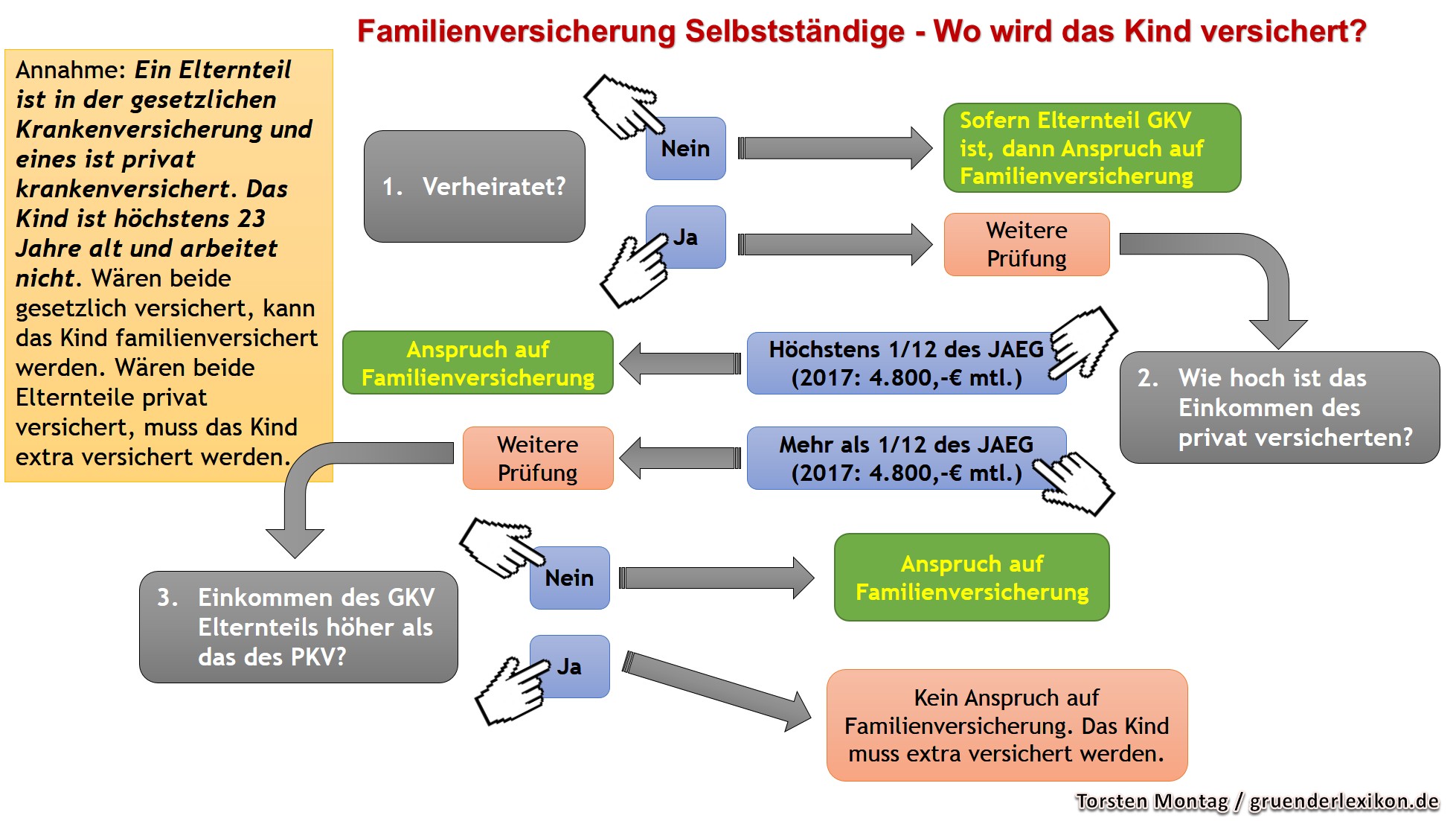

Der Existenzgründer kann mit dem Beginn seiner Selbständigkeit in eine private Krankenversicherung (PKV) wechseln. Hat der Ehepartner eigene Einkünfte, wie bspw. Lohn oder Gehalt, muss für die Krankenkasse ein Familienfragebogen ausgefüllt werden. Mit diesem Fragebogen wird festgestellt, welcher Partner überwiegend für den Unterhalt der Familie aufkommt.

Bei dem besser verdienenden Partner werden die Kinder dann in Punkto Krankenversicherung zugeordnet. Das kann also auch heißen, dass der privat versicherte Familienvater für seine Kinder eine private Krankenversicherung abschließen muss. Diese ist zwar wesentlich günstiger als eine Versicherung für einen Erwachsenen, sorgt jedoch für eine zusätzliche finanzielle Belastung, wenn gleich eine wesentlich höhere Absicherung und Vorsorge für die Kinder geschaffen wurde. Übrigens: Eine private Krankenversicherung für Kinder kostet ca. um die 100 EUR monatlich, je nach Versicherungsgesellschaft.

Eine Ausnahme gibt es noch: Wenn das Gesamteinkommen des privat versicherten Ehepartners höher ist als das des Partners, aber noch unterhalb der Jahresarbeitsentgeltgrenze liegt, können die Kinder trotzdem familienversichert werden.

Mehr Informationen zum Thema Familienfragebogen bei der SECURVITA Krankenkasse.

Sofern der Ehepartner keine Angestelltentätigkeit oder dergleichen aufnimmt, gibt es in diesem Fall kein Abwägen. Sowohl der Ehepartner als auch die Kinder müssen in der private Krankenversicherung versichert werden. Das ist auf Dauer eine teure Angelegenheit.

Eine Familienversicherung gibt es nur in der gesetzlichen Krankenversicherung. Sofern Ihr Ehepartner und/oder Kinder bisher über Ihre gesetzliche Krankenversicherung familienversichert waren, ist es aus finanziellen Gründen wahrscheinlich ratsamer, dass Sie dies zunächst erstmal beibehalten. Sollte Ihr Unternehmen später sehr gut laufen, können Sie den Wechsel in die private Krankenversicherung auch später vollziehen.

Vergleichen Sie die Leistungen der gesetzlichen Krankenkassen!

Die folgenden Fragen, Beispiele und Musterfälle sollen Ihnen dabei helfen, die Thematik der Familienversicherung bei Selbstständigen richtig einzuordnen. Es können natürlich nicht alle denkbaren Fälle und Möglichkeiten berücksichtigt werden. Im Zweifel oder bei Fragen können Sie gern auf uns zukommen oder bei Ihrer Krankenversicherung nachfragen.

Ganz wichtig: Eine Familienversicherung gibt es nur bei gesetzlichen Krankenversicherungen, nicht bei privaten Krankenversicherungen. Ihre Angehörigen (oder auch Sie selbst) sind damit beitragsfrei mitversichert und genießen die gleichen Leistungen.

Mein Tipp vorweg: Wenn Sie sich zu Beginn nur nebenberuflich selbstständig machen und Ihre Einnahmen die Größenordnung von etwa 400 Euro im Monat nicht wesentlich überschreiten, dann macht eine Familienversicherung wahrscheinlich am meisten Sinn.

Beachten müssen Sie als Unternehmer vor allem die Einkommensgrenzen. Liegen Sie auch nur minimal darüber, müssen Sie den kompletten Beitrag zahlen.

Die Einkommensgrenzen bei der Familienversicherung werden regelmäßig, man kann sagen jedes Jahr, neu angepasst. Im Jahr 2024 beträgt die Einkommensgrenze der Familienversicherung 520 Euro pro Monat.

Fragen Sie aber auch bei Ihrer gesetzlichen Krankenkasse nach, wie hoch in diesem Jahr die Einkommensgrenzen bei der Familienversicherung in Ihrer speziellen Situation liegen.

Die Grenze beim Ehepartner wird regelmäßig angepasst. Sie richtet sich nach der festgelegten "monatlichen Bezugsgröße". Bis zu zweimal im Jahr darf die Hinzuverdienstgrenze überschritten werden, ohne dass die Familienversicherung verloren geht.

Neben der Einkommensgrenze gibt es noch einige weitere Voraussetzungen:

Die Einkommensgrenzen sind nicht absolut zu sehen. Familienversicherte Angehörige dürfen einiges von ihrem Einkommen abziehen. Wenn der Ehepartner einen regulären Job hat, darf er entweder die tatsächlichen Werbungskosten oder in Ermangelung dieser den Arbeitnehmerpauschbetrag vom Einkommen abziehen.

Erwerbs bedingte Kinderbetreuungskosten mindern ebenfalls die Einkünfte und dürfen verrechnet werden. Erst wenn nach Abzug der genannten Größen die monatliche Einkommensgrenze überschritten wird, muss sich der Partner selbst krankenversichern. Sprechen Sie mit Ihrem Steuerberater!

Wie bereits erwähnt, können Selbstständige, die gesetzlich krankenversichert sind, Familienangehörige mitversichern. Doch wer genau zählt zu den "Familienangehörigen"?

Welche Altersgrenzen gelten bei Kindern in der Familienversicherung?

Keine Altersgrenze gilt für Kinder, die wegen einer Behinderung außerstande sind, für sich selbst zu sorgen und bei den Eltern wohnen. Die Behinderung muss bereits in der Zeit der Familienversicherung bestanden haben.

Hauptberufliche Selbstständigkeit

Ab 18 Stunden / Woche gehen die Krankenkassen von einer hauptberuflichen Selbstständigkeit aus. Solange eine hauptberufliche Selbstständigkeit besteht, ist eine Familienversicherung nicht möglich. Selbst wenn der Gewinn des Unternehmens niedriger ist als der Beitrag zur Krankenversicherung, muss der Gründer zwingend eine eigene Krankenversicherung abschließen. In diesem Fall kann der Selbstständige sich entweder für eine gesetzliche oder eine private Krankenversicherung entscheiden (wir berichteten bereits darüber).

Nebenberufliche Selbstständigkeit

Hat sich der Gründer entschlossen, seine Selbstständigkeit erst einmal nebenberuflich (Tätigkeit bis zu 18 Stunden / Woche) zu starten, kann er unter bestimmten Voraussetzungen die Familienversicherung in Anspruch nehmen. Ihr monatliches Gesamteinkommen als Gründer darf die o.g. Grenze von 520 Euro monatlich (Stand 2024) ebenfalls nicht übersteigen.

Die Grenze kann höher liegen, sofern der Selbstständige auch einen Minijob ausübt (siehe nächsten Abschnitt).

Das heißt, dass gerade Gründer, die zu Beginn ihrer selbstständigen Tätigkeit mit geringen Einnahmen rechnen, eine nebenberufliche Selbstständigkeit anstreben sollten. Während dieser Zeit können sie weiter familienversichert bleiben und sich einen Kundenstamm aufbauen. Ist dieser erst einmal aufgebaut, wird aber wohl kaum etwas anderes übrig bleiben, als eine eigene Krankenversicherung abzuschließen. Hier sollte im Einzelfall genau überprüft werden, ob die gesetzliche Krankenversicherung den eigenen Anforderungen gerecht wird oder eher die private Krankenversicherung in Anspruch genommen werden sollte.

Sowohl die IKK als auch die Barmer wiesen im Gespräch auf die eingehende Prüfung der o.g. Voraussetzungen hin.

Für bestimmte Berufszweige gelten Ausnahmen. Wenn Sie Ihre Gründung zum Beispiel in einem künstlerisch-publizistischen Bereich starten, dann beträgt die Einkommensgrenze nur 325 Euro monatlich (3.900 Euro jährlich). Übersteigt Ihr Einkommen diese Grenze, müssen Sie sich grundsätzlich über die Künstlersozialkasse versichern.

Eine bei Gründern beliebte Konstellation ist die Kombination von einem Minijob mit einer nebenberuflichen Selbstständigkeit. Mit dieser Kombination ist durch den Minijob ein Teil der Fixkosten abgefedert und den Gründern bleibt ausreichend Zeit, ihre Selbstständigkeit in die Wege zu leiten. Ein weiterer, nicht zu unterschätzender Vorteil für Unternehmer im Nebengewerbe besteht darin, dass sie die Familienversicherung weiter in Anspruch nehmen können.

Unterschiedliche Freibeträge

Wie bereits erläutert, gelten für den Minijob und die nebenberufliche Selbstständigkeit unterschiedliche Freibeträge, um die Familienversicherung in Anspruch nehmen zu können:

Nebenberuflich Selbstständige mit Minijob

Dann gibt es auch Unternehmer, die nebenberuflich selbstständig sind und gleichzeitig einen Minijob ausüben. Jetzt könnte man meinen, in dieser Kombination, werden die Freibeträge einfach zusammengezählt. Dem ist aber leider nicht so. Stattdessen gilt für beide Einkünfte zusammen nur der Freibetrag von 520,- Euro. Verdienen Sie beispielsweise 200 Euro monatlich in einem Minijob, können Sie noch weitere 270 Euro monatlich mit Ihrer nebenberuflichen Tätigkeit einnehmen und trotzdem familienversichert bleiben.

Wenn die Einkommensgrenze bei der Familienversicherung überschritten sind, muss derjenige sich selbst gesetzlich oder privat krankenversichern. Wenn Sie als Selbstständiger die Einkommensgrenzen überschreiten, können Sie es sich aussuchen, ob Sie in eine private oder gesetzliche Krankenversicherung wechseln.

Sollte das Einkommen Ihres Ehepartners oder Ihres Kindes höher als die Einkommensgrenze liegen, dann richtet sich die weitere Krankenversicherung nach deren Einkunftsarten. Ist Ihr Ehepartner beispielsweise angestellt, dann muss er sich wahrscheinlich gesetzlich krankenversichern.

Und wenn die Einkünfte die Einkommensgrenze nur minimal überschreiten?

Das ändert überhaupt nichts daran. Wenn Sie im Schnitt auch nur zum Beispiel 50 Euro über der Grenze liegen, müssen Sie die gesamten Kosten der Kranken- und Pflegeversicherung zahlen. Auch wenn Sie dadurch letztlich weniger verdienen als vorher.

Zu den Einkünften zählen der Gewinn aus der nebenberuflichen Selbstständigkeit. Der Gewinn erscheint in der EÜR. Die Einkünfte aus dem Minijob zählen ebenfalls dazu, deren Höhe erfahren Sie aus Ihrer Lohnbescheinigung oder Jahres-SV-Meldung.

Diese Einkünfte müssen zusammengerechnet unter 520,- Euro liegen, nur dann ist eine weitere Familienversicherung möglich.

Familienversicherung beantragen

Liegen die Einkünfte unter der Freigrenze, kann der Unternehmer bei der zuständigen Krankenkasse einen Antrag auf Familienversicherung stellen. Nach der Genehmigung durch die Krankenkasse werden alle zwei Jahre die Einkünfte überprüft. Der familienversicherte Unternehmer muss den Fragebogen Familienversicherung (PDF, 35 KB) (Angaben zur Feststellung der Familienversicherung) ausfüllen.

Problem: Höhere Einkünfte

Liegen die Einkünfte aus der nebenberuflichen Selbstständigkeit und dem Minijob über 6.240,- Euro im Jahr (520,- mal 12), besteht kein Anspruch auf Familienversicherung mehr. Trifft dieser Umstand auch schon für das Vorjahr zu, müssen die Beiträge zur Krankenversicherung nachgezahlt werden. Der Unternehmer ist nämlich verpflichtet, bei Änderungen der Einkünfte die Krankenkasse zu informieren.

Ab welchem Datum müssen die Beiträge nachgezahlt werden?

Krankenversicherungsbeiträge müssen immer dann rückwirkend nachgezahlt werden, wenn der Unternehmer die Veränderung der Einkünfte der Krankenkasse nicht mitgeteilt hat.

Sofern die Familienversicherung nicht mehr möglich ist, gilt die Versicherungspflicht. Hier ist das Datum des Einkommensteuerbescheides ausschlaggebend. Ab dem Zeitpunkt des Ergehens des Steuerbescheides gilt die Versicherungspflicht.

Der nebenberuflich Selbstständige hat im Jahr 2021 einen Gewinn von 3.800,- Euro erwirtschaftet. In seinem Minijob hat er über das Jahr 2.800,- Euro verdient. Die Summe der Einkünfte beträgt somit 6.600,- Euro. Der Freibetrag der Familienversicherung ist weit überschritten und der Unternehmer ist krankenversicherungspflichtig.

Den Einkommensteuerbescheid für das Jahr 2021 hat der Unternehmer mit dem Datum vom 20.05.2022 erhalten. Die Versicherungspflicht besteht damit ab dem 20.05.2022.

Der Krankenversicherungsbeitrag wird bei nebenberuflich Selbständigen nicht wie bei hauptberuflich Selbständigen berechnet. Es gelten ermäßigte Sätze, die sich danach richten, ob der Unternehmer von seinen Einkünften leben kann. Ggf. werden die Einkünfte des Ehepartners bei der Berechnung noch mit hinzugezogen. Nähere Auskünfte kann der Unternehmer bei seiner zuständigen Krankenkasse erhalten.

Insiderwissen

Von einem Insider (sichere Quelle) haben wir interessantes erfahren. So sind die Krankenkassen in der Regel nicht in der Lage über einen längeren Zeitraum die Einkünfte zu prüfen oder nachzuvollziehen und festzusetzen.

Was könnte das für den Unternehmer bedeuten?

Übt der Bürger schon längere Zeit einen Minijob aus und beginnt ein Nebengewerbe, kann die Krankenkasse in der Regel nicht nachkommen, solange das Nebengewerbe bei der Krankenkasse nicht angegeben wird. Unternehmer im Nebengewerbe verdienen eh nur Peanuts und müssen darauf auch noch Beiträge zur Krankenversicherung zahlen. Aufgrund der Bürokratie und des Systems sind die Krankenkassen in der Regel nicht in der Lage, diese Beträge einzufordern.

Informationen vom Finanzamt

In der Regel erhalten die Krankenkassen keine Informationen vom Finanzamt. Ein Amtshilfeersuchen von den Krankenkassen an das Finanzamt passiert nur dann, wenn der Versicherte den oben beschriebenen Fragebogen nicht ausfüllt und seine Mitwirkungspflicht vernachlässigt. Das sollte der Versicherte tunlichst vermeiden, denn spätestens dann fliegt jeder Schwindel auf.

Noch ein Hinweis:

Krankenversicherungsbeiträge sind keine Betriebsausgaben

Viele Leser möchten Regelungen der einzelnen Krankenkassen zur Familienversicherung nachlesen. Ich habe zu den gängigen Krankenkassen die wichtigsten Informationen zusammengestellt:

Wie ist die Familienversicherung bei der Barmer geregelt?

Hier nachlesen: https://www.barmer.de/familienversicherung

Wie ist die Familienversicherung bei der AOK geregelt?

Hier nachlesen: https://www.aok.de/inhalt/familienversicherung/

Wie ist die Familienversicherung bei der DAK geregelt?

Hier nachlesen: https://www.dak.de/dak/leistungen/Familienversicherung-1078674.html

Wie ist die Familienversicherung bei der IKK geregelt?

Hier nachlesen: https://www.ikk-classic.de/pk/rv/krankenversicherung/familien

Wie ist die Familienversicherung bei der TK geregelt?

Hier nachlesen: https://www.tk.de/tk/versicherung-und-beitraege/versichert-als-familie/haeufige-fragen-zur-familienversicherung/816160

Wenn die Eltern gesetzlich versichert sind, sind auch deren Kinder gewöhnlich gesetzlich versichert. Hierfür fallen dank Familienversicherung keine Beiträge an. Diese Beitragsfreiheit ist allerdings an einige Bedingungen geknüpft, da dieser Umstand sonst zu sehr ausgenutzt würde. Eine dieser Bedingungen ist, dass eine gewisse Einkommenshöhe nicht überschritten wird.

Die Hinzuverdienstgrenze in der Familienversicherung ist für Kinder dieselbe wie für Erwachsene. Sie wird jedes Jahr neu festgelegt. Während sie in den Jahren 2016 bei 415 Euro lag, wurde sie für das Jahr 2017 auf 425 Euro im Monat angehoben. Im Jahr 2024 beträgt sie 520 Euro monatlich. Sofern ein Jugendlicher geringfügig beschäftigt ist, gilt eine Hinzuverdienstgrenze von 520 Euro.

Sofern eine gewerbliche Tätigkeit und ein Minijob vorliegen, müssen die Einkünfte aus diesen zwei Beschäftigungen zusammengerechnet werden und müssen dann zusammen unter 520 Euro liegen, damit der Anspruch auf die beitragsfreie Familienversicherung nicht verloren geht (siehe auch Abschnitt "Selbstständig, Nebengewerbe, Minijob und Familienversicherung").

Bei selbstständigen Jugendlichen werden nicht nur die Gewinne aus der gewerblichen Tätigkeit berücksichtigt. Hinzugerechnet werden, müssen außerdem Einnahmen aus anderen Einkunftsarten, z. B.

Im Gegenzug dürfen Werbungskosten, Sparerfreibeträge und Abschreibungen berücksichtigt werden, die das Einkommen wiederum senken können. Was nun am Ende der Berechnung letztlich übrig bleibt, darf die Grenzen von 520 Euro bei Selbstständigen bzw. 450 Euro bei Minijobbern nicht übersteigen.

Es gibt zwei weitere Kriterien, die für jugendliche Gründer wichtig sind. Erstens darf die selbstständige Tätigkeit nicht mehr als 18 Stunden in der Woche einnehmen. Zweitens darf kein versicherungspflichtiger Arbeitnehmer eingestellt werden. Sofern dieses Zeitkontingent überschritten oder ein versicherungspflichtiger Arbeitnehmer eingestellt wird, wird eine hauptberufliche selbstständige Tätigkeit angenommen und der Jugendliche muss sich selbst versichern.

Sobald der Verdienst die Hinzuverdienstgrenzen übersteigt, muss sich auch der Schüler selbst krankenversichern. Er kann entweder seiner bisherigen Krankenversicherung treu bleiben oder auch eine neue auswählen.

Hallo, habe vor ein Kleingewerbe anzumelden. Bin nicht berufstätig und derzeit Familienversichert. Ist eine Familienversicherung u. besonderen Umständen trotzdem möglich? Habe 4 Fragen die mir sehr wichtig sind und hoffe, dass die mir jemand beantworten kann.

1. Ist eine weitere Fam.VS beim Ehegatten bei Anmeldung eine Kleingewerbes trotzdem möglich? Wenn ja, gibt es besondere Voraussetzungen die zu beachten sind?

2. Ein Arbeitsloser möchte ein Kleingewerbe anmelden..Bleibt er trotzdem über Arge krankenversichert und gibt es auch hier besondere Voraussetzungen die zu beachten sind?

3. Der Arbeitslose findet wieder eine Arbeitsstelle, das Kleingewerbe ist bereits angemeldet. Gibt es hier auch besondere Voraussetzungen die dann zu beachten sind?

4. Was ist der Unterschied zwischen Kleingewerbe und Nebengewerbe?

Zunächst sollte man sich den obigen Artikel genau durchlesen. Dann sollten schon mal die meisten Fragen beantwortet sein.

Zu 2) ja, solange er monatlich nicht mehr als 165 € Gewinn erwirtschaftet. Denn dann werden seine Leistungen vom Arbeitsamt gekürzt und eventuell damit auch seine Krankenversicherung.

Zu 3) nein, er kann das Kleingewerbe weiterlaufen lassen, im Gegenteil, er kann nun mit dem Kleingewerbe mehr verdienen, ohne dass ihm sein Arbeitslosengeld gekürzt wird, er bekommt ja nun keins mehr.

Zu 4) dazu bitte diesen Artikel lesen.

Tipp: manchmal findet man auch über die interne Suche die richtigen Artikel.

Torsten Montag")