Gesetzliche Krankenversicherung für Existenzgründer

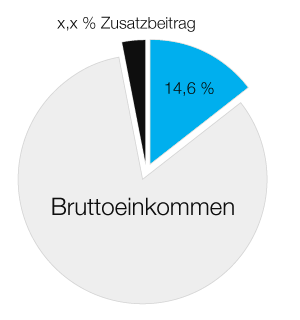

In Deutschland gilt seit 2009 eine allgemeine Krankenversicherungspflicht, unabhängig vom beruflichen oder persönlichen Status. Die Krankenversicherung dient der Absicherung des gesundheitlichen Risikos und als Schutz vor den finanziellen Folgen bei Inanspruchnahme von medizinischen Leistungen. Die gesetzliche Krankenversicherung (GKV) in Deutschland ist ein solidarisches System, das auch Selbstständigen offen steht. Im Gegensatz zur privaten Krankenversicherung (PKV), werden die Beiträge hier unabhängig vom Gesundheitszustand oder Alter erhoben und entsprechen 14,6 % des beitragspflichtigen monatlichen Bruttoeinkommens. Wenn sich herausstellt, dass das Einkommen rückwirkend höher war als die gezahlten Beiträge, dann kann die Krankenversicherung die Differenz nachfordern.

Die sonst übliche Aufteilung von 7,3 % Arbeitgeber und 7,3 % Arbeitnehmer entfällt für Selbstständige (ausgenommen davon sind Freiberufler, die über die Künstlersozialkasse versichert sind), sie müssen beide Teile übernehmen. Reichen den Krankenkassen die Einnahmen durch die Beiträge nicht aus, können diese einen individuellen Zusatzbeitrag verlangen. Er ist unterschiedlich hoch und liegt derzeit im Schnitt bei 1,6 %. Allerdings können Krankenkassen die Höhe des Zusatzbeitrags individuell festlegen.

Privat oder lieber gesetzlich versichern?

Wie andere Personengruppen auch, stehen Selbständige und insbesondere Existenzgründer vor der Wahl, sich privat oder gesetzlich zu versichern. Wer oberhalb der Einkommensgrenze liegt, kann sich freiwillig gesetzlich versichern. Allseits gültige Regeln zu finden, welche Art der Versicherung sich besser eignet, ist kaum möglich. Beide Versicherungen bieten sowohl Vor- als auch Nachteile. Um zu prüfen, was generell und in welchem Umfang von der eigenen Krankenversicherung erwartet wird, sollten u.a. folgende Punkte bedacht werden:- das (zu erwartende) Einkommen/ Umsatz

- die persönliche gesundheitliche Situation

- die Familienverhältnisse bzw. Familienplanung (z.B. können Ehepartner und/ oder Kinder ohne eigenes Einkommen bei der gesetzlichen Krankenversicherung kostenfrei mitversichert werden)

Die richtige Wahl der gesundheitlichen Absicherung

Durch die Fusionen einiger Krankenkassen stehen seit 2023 nur noch 96 Krankenkassen zur Auswahl. Diese unterteilen sich in Allgemeine Ortskrankenkassen (AOK), Ersatzkassen, Betriebskrankenkassen (BKK), Innungskrankenkassen (IKK) und Knappschaft. Grundsätzlich sollte eine gesetzliche Krankenkasse neben einem günstigen Zusatzbeitrag auch gute Leistungen und kompetenten Service bieten. Nur die Höhe der Zusatzbeiträge zu vergleichen, reicht nicht aus. Wichtig ist eine gute Erreichbarkeit der Krankenkasse oder die Möglichkeit, Antragsdokumente oder Fotos für die elektronische Gesundheitskarte (eGK) per EMail einzureichen.

Leistungen der Krankenkassen vergleichen

Obwohl der sogenannte Leistungskatalog zu fast 95% identisch ist, variieren seit der Gesundheitsreform 2009 die individuellen Leistungen und Angebote der gesetzlichen Krankenkassen. Daher lohnt es sich genauer hinzuschauen und die Leistungen zu finden, die einem persönlich wichtig sind. Auch ein Blick auf die Testberichte zur gesetzlichen Krankenversicherung verschiedener Websites kann dabei hilfreich sein.

Einige Kassen bieten Extraleistungen im Bereich alternativer Naturheilverfahren, Bonusprogramme und gesundheitsfördernde Kurse an. Versicherte werden u.a. für Mitgliedschaften im Sportverein oder Fitnessclub und für die regelmäßige Teilnahme an Vorsorgeuntersuchungen belohnt. Für Chroniker wird häufig ein strukturiertes Behandlungsprogramm ( D isease M anagement P rogramm) angeboten. Dieses gibt es derzeit für Patienten von Diabetes mellitus Typ I & II, Asthma bronchiale, Brustkrebs, koronare Herzerkrankung und chronisch obstruktive Lungenerkrankung (COPD).

Grundlagen der Beitragsberechnung

Die sich jährlich ändernde Beitragsbemessungsgrenze legt fest, wie hoch der maximale Beitrag zur gesetzlichen Krankenversicherung ist. Einkommen über diese Grenze hinaus wird bei der Berechnung nicht berücksichtigt.

| Beitragsbemessungsgrenze 2024 in EUR | |

| Selbstständige | 5.175,00 |

| Mindestbemessungsgrundlage 2024 in EUR | |

| Selbstständige | 1.178,33 |

| Existenzgründer | 1.178,33 |

Grundlagen der Beitragsberechnung

Die sich jährlich ändernde Beitragsbemessungsgrenze legt fest, wie hoch der maximale Beitrag zur gesetzlichen Krankenversicherung ist. Einkommen über diese Grenze hinaus wird bei der Berechnung nicht berücksichtigt.

| Beitragsbemessungsgrenze 2024 in EUR | |

| Selbstständige | 5.175,00 |

| Mindestbemessungsgrundlage 2024 in EUR | |

| Selbstständige | 1.178,33 |

| Existenzgründer | 1.178,33 |

Selbstständige haben verschiedene Möglichkeiten, sich im Krankheitsfall abzusichern:

- Der Beitragssatz von 14,6 % zzgl. Zusatzbeitrag beinhaltet die Zahlung von Krankengeld, wenn eine Arbeitsunfähigkeit eintritt (ab der 7, Krankenwoche)

- Eine weitere Variante ist der Abschluss eines speziellen Wahltarifs in der gesetzlichen Krankenversicherung.

- Wer den ermäßigten Beitragssatz von 14,0 % zzgl. Zusatzbeitrag wählt, hat keinen Anspruch auf Krankengeld. Das heißt, im Krankheitsfall haben Selbstständige keine finanzielle Absicherung, es sei denn, sie schließen zusätzlich eine private Krankentagegeldversicherung ab.

Zuzahlungen bei Heil- und Hilfsmitteln

Bei Arznei und Hilfsmitteln ist eine Zuzahlung in Höhe von 5 bis maximal 10 € (jedoch nicht mehr als das Mittel kostet) zu entrichten. Nur sehr wenige Medikamente sind zuzahlungsfrei. Bei Verschreibungen von z. B. Massagen oder Physiotherapien beträgt die Eigenleistung 10 € je Verordnung und zusätzlich 10 % von den Leistungskosten. Wer wenig Einkommen hat oder viele Zuzahlungen leisten muss, der kann sich unter Umständen vom Eigenanteil befreien lassen. Dabei gilt ein Zuzahlungsgrenze von zwei Prozent der jährlichen Bruttoeinnahmen (abzüglich Freibeträge für die Familie), bei chronisch Erkrankten ein Prozent. Bereits zu viel geleistete Eigenanteile werden von der Krankenkasse erstattet.Krankenkasse kündigen und wechseln

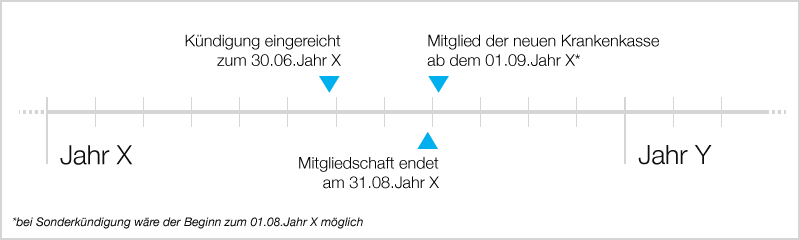

Wer mit seiner Krankenkasse unzufrieden ist, kann diese nach einer Mitgliedschaft von mindestens 18 Monaten kündigen. Die Kündigung muss bis Monatsende eingehen und erfolgt dann mit einer Frist von 2 Monaten. In dieser Zeit ist die Anmeldung bei einer neue Krankenkasse notwendig, da andernfalls die Versicherung bei der alten Krankenkasse fortgeführt wird. Im Falle einer Erhöhung des Zusatzbeitrags besteht ein Sonderkündigungsrecht. Die Frist beträgt dann nur 4 Wochen, auch wenn noch keine 18monatige Mitgliedschaft besteht. Beispiel:

Torsten Montag")