Berufsunfähigkeitsversicherung: Existenzgründer richtig absichern

Brauche ich eine Berufsunfähigkeitsversicherung?

Diese Frage stellen sich viele Existenzgründer auf der Suche nach dem richtigen Versicherungsschutz. Die Antwort lautet eindeutig: ja! Und das aus zwei Gründen: Berufsunfähigkeit kann jeden treffen. Unabhängig vom Unternehmen, der eigenen Tätigkeit im Unternehmen, der Branche, der Ausbildung oder dem Alter. Und die finanziellen Auswirkungen einer Berufsunfähigkeit sind immer fatal und können nur mit einer Berufsunfähigkeitsversicherung aufgefangen werden. Existenzgründer sollten sich deshalb richtig absichern.

Berufsunfähigkeit kann jeden treffen!

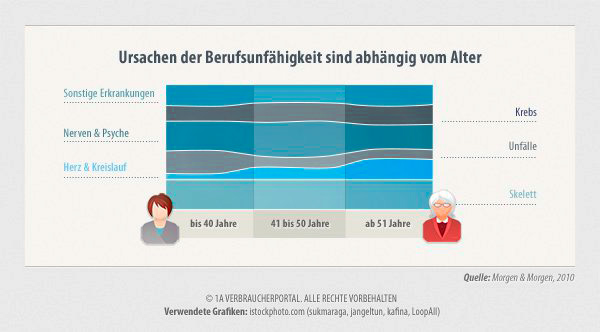

Die häufigsten Gründe für eine Berufsunfähigkeit in der Statistik belegen, dass jeder eine Berufsunfähigkeitsversicherung braucht: in jedem vierten Fall sind Erkrankungen des Skeletts und Bewegungsapparates der Grund für eine Berufsunfähigkeit, mit knapp 23 Prozent folgen Nervenerkrankungen, 15 Prozent der Auslöser für Zahlungen der Berufsunfähigkeitsversicherung sind Krebserkrankungen, und jede zehnte Invalidität rührt aus Erkrankungen des Gefäßsystems her. Allesamt Erkrankungen, die jeden Existenzgründer treffen können – und tatsächlich wird jeder vierte Erwerbstätige in Deutschland in seinem Leben berufsunfähig.

Finanzielle Folgen mit einer Berufsunfähigkeitsversicherung auffangen

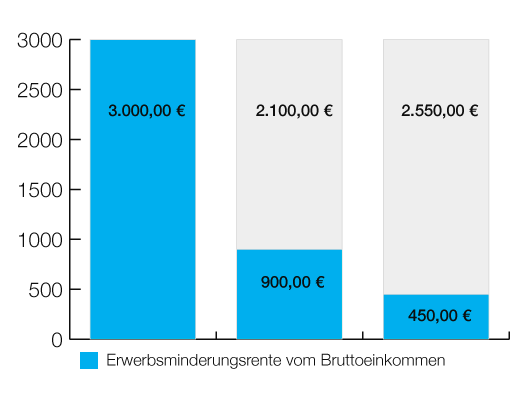

Die finanziellen Folgen sind gerade in der Phase der Existenzgründung fatal: Spätestens wenn der Anspruch auf Krankengeld möglicherweise wegfällt, stehen schwerer erkrankte Gründer oft komplett ohne Einkommen da. Erspartes ist – nicht zuletzt wegen der Gründung meist nicht vorhanden, und am Ende steht oft die Aufgabe des Unternehmens oder gar die Insolvenz, und das heißt: Es fällt nicht nur das Einkommen weg, sondern es kommen oft auch noch Schulden dazu. Aus der Deutschen Rentenversicherung mit der gesetzlichen Erwerbsminderungsrente haben Gründer kaum Leistungen zu erwarten – meist sind nicht einmal die Voraussetzungen erfüllt, die überhaupt einen Anspruch auslösen. Und selbst wenn, ist die gesetzliche Erwerbsminderungsrente selten mehr als ein kleines Taschengeld, das nicht zum Leben reicht. Die volle Erwerbsminderungsrente beträgt gerade einmal 30 % des letzten Bruttoeinkommens ab, die halbe Erwerbsminderungsrente sogar nur 15 %.

Brauche ich eine Berufsunfähigkeitsversicherung?

Brauche ich eine Berufsunfähigkeitsversicherung?

Mit einer Berufsunfähigkeitsversicherung stehen Gründer im Vergleich dazu abgesichert da: Eine Berufsunfähigkeitsrente sichert den Gründer ab und gibt ihm den finanziellen Spielraum, das Unternehmen fortzuführen, ohne dass er ein Einkommen daraus beziehen muss. Mit einer ausreichend bemessenen Absicherung gibt die Berufsunfähigkeitsversicherung sogar finanziellen Spielraum, befristet einen Ersatz für den Gründer einzustellen.

Kosten einer Berufsunfähigkeitsversicherung

Viele Gründer schließen eine Berufsunfähigkeitsversicherung auch deshalb nicht ab, weil ihnen die Kosten zu hoch sind. Allerdings lassen Existenzgründer auch viele Chancen vergehen, den Schutz günstig zu gestalten: Mit Startertarifen für junge Leute lassen sich die Beiträge in der ersten Jahren bei voller Leistung der Berufsunfähigkeitsversicherung meist mehr als halbieren und steigen erst nach fünf oder mehr Jahren an, wenn das Unternehmen genug abwirft, um auch höhere Beiträge zu finanzieren. Und die Berufsunfähigkeitsversicherung kann über eine Nachversicherungsgarantie auch erst einmal zu einem günstigen Beitrag mit einer niedrigen Rente versehen werden, die dann im Laufe der Jahre ansteigt.

Brauche ich eine Berufsunfähigkeitsversicherung?

Vor allem kann ein frühzeitiger Abschluss der Berufsunfähigkeitsversicherung vor der Existenzgründung sparen helfen, wenn aus einer Angestelltentätigkeit heraus in die Selbstständigkeit gestartet wird. Denn meist ist der Schutz günstiger, wenn ein Beruf im Angestelltenverhältnis bei der Beitragsberechnung zugrunde gelegt wird.

Auch wenn die Höhe des Beitrags nur zum Teil ein guter Ratgeber bei der Suche nach der richtigen Berufsunfähigkeitsversicherung ist, sollte jeder Existenzgründer dennoch einen Vergleich starten. Wer als 30jähriger Geschäftsführer sein junges Unternehmen leitet, der kann knapp 50 Euro für eine Berufsunfähigkeitsrente von 1.500 Euro bis zum 65. Lebensjahr zahlen – oder beim teuersten Anbieter deutlich über 100 Euro. Das Sparpotenzial bei 35 Jahren: über 21.000 Euro! Da wird deutlich, wie groß das Sparpotenzial durch einen Vergleich der Berufsunfähigkeitsversicherung tatsächlich ist.

Abschluss der Berufsunfähigkeitsversicherung: Worauf achten?

Wer als Existenzgründer in die Selbstständigkeit startet, sollte darauf achten, dass die Berufsunfähigkeitsversicherung auch speziell auf Unternehmer zugeschnitten ist. Viele Berufsunfähigkeitsversicherungen sehen vor, dass die vereinbarte Rente nicht gezahlt wird, wenn der Betrieb so umorganisiert werden kann, dass der Existenzgründer trotz seiner Erkrankung weiter im Unternehmen arbeiten kann. Die Berufsunfähigkeitsversicherung sollte zumindest auf diese Klausel zur Umorganisation verzichten, wenn durch eine Umorganisation das Einkommen um mehr als 20 Prozent sinkt. Andere Anbieter gehen noch weiter: Die Allianz verzichtet bei kleineren Betrieben ganz auf die Pflicht des Unternehmers zur Umorganisation. Und die Alte Leipziger verzichtet darauf bei Akademikern, die überwiegend kaufmännisch tätig sind. Wichtig ist gerade an diesem Punkt ein umfassender Vergleich der Berufsunfähigkeitsversicherungen mit einer professionellen Beratung.

Schon beim Abschluss der Berufsunfähigkeitsversicherung liegt es auch am Gründer selbst, möglichen Ärger im Leistungsfall zu vermeiden: Denn der bezieht sich in den meisten Fällen auf falsch ausgefüllte Gesundheitsfragen. Es ist sinnvoll, bei Abschluss der Berufsunfähigkeitsversicherung die eigene Krankengeschichte genau aufzuarbeiten, damit alle Fragen wahrheitsgemäß beantwortet werden können.

Torsten Montag")