Vereinbaren Sie einen Termin bei der deutschen Rentenversicherung (DRV) und lassen Sie sich beraten!

Sehr häufig kommen von Existenzgründern Fragen zum Thema gesetzliche Rentenversicherung und was zu tun ist. Ich gebe offen zu, dass ich kein Rentenexperte oder Versicherungsexperte bin. Daher rate ich immer dazu, eben zu so einem zu gehen, denn dafür ist er ja da. In diesem Fall ist das ganz klar die Deutsche Rentenversicherung, welche viele Zweigstellen und Filialen im Bundesgebiet hat. In diesem Abschnitt sollten Sie Ihre eigene Situation bei der Deutschen Rentenversicherung klären und später entscheiden, ob Sie zusätzliche Altersvorsorge benötigen oder ob die gesetzliche Kasse vollkommen ausreichend ist.

Wählen Sie aus dem Inhalt zur Deutschen Rentenversicherung (DRV)

- Es geht nicht immer um zusätzliche Versicherungen

- DRV vor Ort?

- Kontenklärung: Besteht ein Anspruch auf Altersrente bei der DRV?

- Was sollten Sie zu den Versicherungszeiten wissen?

- Die Kontenklärung

- Lohnt die Weiterzahlung als Selbständiger in die gesetzliche Rentenversicherung?

- Fordern Sie Ihren Versicherungsverlauf sowie Ihren Versicherungsstatus bei der Deutschen Rentenversicherung an!

- Lassen Sie sich eine Rentenberechnung von der DRV zusenden und vergleichen Sie mit einer privaten Rentenversicherung!

- Lassen Sie sich eine Rentenberechnung von der DRV zusenden und vergleichen Sie mit einer privaten Rentenversicherung!

- Rentenberechnung anfordern

- Musterbrief zur Adressänderung und Rentenberechnung

- Beispielrechnung

- Mit der Deutschen Rentenversicherung die Rente online berechnen

- Kann man Kontenklärung, Statusabfrage und Adressänderung online bei der DRV durchführen?

- Kontenklärung oder Versicherungsdaten einsehen online?

- Adresse oder persönliche Daten ändern online?

- Was muss ich nun tun?

Es geht nicht immer um zusätzliche Versicherungen

Bei mir persönlich ging es weniger um zusätzliche Versicherungen oder eine bessere Rente, sondern ich wollte mit meinen jungen Jahren erst einmal grundsätzlich erfahren, wie hoch mein Anspruch gegenüber der gesetzlichen Rentenversicherung ist und ob mir überhaupt ein solcher bis heute zusteht? Ich habe lediglich eine dreijährige Berufsausbildung, zehn Monate Bundeswehr ein paar Monate Arbeitslosigkeit vorzuweisen, bevor ich in die Selbstständigkeit ging. Das war mir persönlich doch etwas zu unsicher, um mit dieser Ungewissheit weitere 10 oder 20 Jahre zu leben.

Welche Versicherungen sind wirklich wichtig?

Dazu habe ich Ihnen ein Video mit einer hilfreichen Übersicht zu Versicherungstypen erstellt:

DRV vor Ort?

Wo bei Ihnen vor Ort durch die Deutsche Rentenversicherung beraten wird, erfahren Sie am besten auf der Webseite der Deutschen Rentenversicherung, indem Sie oben rechts Ihre Postleitzahl in das Suchfeld eingeben. Auf der nächsten Seite erfahren Sie sämtliche lokale Vertretungen in Ihrer Nähe mit Telefonnummer, Adresse, Anfahrt, Öffnungszeiten und online Terminvereinbarung.

Kontenklärung: Besteht ein Anspruch auf Altersrente bei der DRV?

Der erste Grund, warum ich Ihnen zu einem Termin bei der Deutschen Rentenversicherung (DRV) rate, ist die Kontenklärung. Nicht immer muss der Lebensunterhalt ausschließlich aus eigener Kraft finanziert werden. Die Frage ob und in welcher Höhe auch für Sie ein Anspruch auf Altersrente bei der Deutschen Rentenversicherung besteht, bildet eine wesentliche Grundlage für die finanzielle Planung ihrer Zukunft.

Die Altersrente

Ab Erreichen eines bestimmten Lebensalters können Versicherte bei der Deutschen Rentenversicherung eine monatliche Rente beantragen. Hierfür müssen jedoch verschiedene Voraussetzungen erfüllt sein:Allgemein besteht ein Anspruch auf Altersrente nach § 35 Sozialgesetzbuch VI für Versicherte, die das 67. Lebensjahr erreicht haben, und mindestens für 60 Monate sogenannte Beitragszeiten in der Deutschen Rentenversicherung erworben haben.Zu diesen Beitragszeiten gehören Beiträge, die Sie während eines Angestelltenverhältnisses oder in einem Beruf als Arbeiter gezahlt haben, Beiträge, die aufgrund der Erziehung eines Kindes in der Rentenversicherung erworben wurden Pflichtbeiträge), und Beiträge, die auf freiwilliger Basis in die Rentenversicherung eingezahlt wurden.Darüber hinaus besteht ein Anspruch auf Altersrente für bestimmte Personenkreise wie schwerbehinderte Menschen, langjährig unter Tage beschäftigte Bergleute oder für Menschen, die mindestens 35 Jahre bzw. mindestens 45 Jahre in der Deutschen Rentenversicherung versichert waren. Für einen solchen Anspruch müssen Sie jedoch neben dem Erreichen eines bestimmten Lebensalters weitere Voraussetzungen erfüllen. Zum Beispiel muss eine Schwerbehinderung vorliegen oder eine berufliche Tätigkeit unter Tage ausgeübt worden sein.Für diese Rentenarten werden nicht nur Pflichtbeiträge und freiwillige Beiträge berücksichtigt, sondern es können - ebenfalls in Abhängigkeit von der beantragten Rente - auch Zeiten der Arbeitslosigkeit, Zeiten in denen Leistungen wegen Krankheit und zahlreiche weitere Sachverhalte herangezogen werden.Die rentenrechtlich relevanten Tatsachen werden im Laufe eines Versichertenlebens bei der Deutschen Rentenversicherung erfasst und gespeichert. Dabei werden verschiedene Sachverhalte direkt vom Arbeitgeber, der Krankenkasse oder der Agentur für Arbeit an die Rentenversicherung gemeldet. Andere Sachverhalte muss der Versicherte anhand geeigneter Unterlagen nachweisen.

Was sollten Sie zu den Versicherungszeiten wissen?

Versicherungszeiten in der Deutschen Rentenversicherung werden auch als rentenrechtliche Zeiten bezeichnet. Hierunter werden jene Zeiten verstanden, in denen Tatbestände im Leben eines Versicherten vorlagen, die für die Rente eines Versicherten berücksichtigt werden können. Diese umfassen Beitragszeiten, beitragsfreie Zeiten, beitragsgeminderte Zeiten und Berücksichtigungszeiten.

Beitragszeiten

Hierzu gehören sowohl Zeiten, in denen Pflichtbeiträge aus einem Beschäftigungsverhältnis als Arbeiter oder Angestellter gezahlt wurden, Zeiten, in denen freiwillige Beiträge geleistet wurden, oder Zeiten, in denen Pflichtbeiträge als gezahlt gelten. Letzteres ist bei den sogenannten Kindererziehungszeiten der Fall: Für jedes vor 1992 geborene Kind werden die ersten zwei Jahre, für jedes ab 1992 geborene Kind die ersten drei Jahre nach der Geburt als Pflichtbeiträge gutgeschrieben. Dabei wird ein Durchschnittsentgelt zugrunde gelegt.

Beitragsfreie Zeiten

Bestimmte Sachverhalte im Leben eines Versicherten können auch dann im Versicherungskonto der Rentenversicherung gespeichert und bei der Prüfung und Berechnung des Rentenanspruchs berücksichtigt werden, wenn keine Beiträge gezahlt wurden. Hierzu gehören unter anderem Zeiten einer Krankheit, Arbeitslosigkeit oder Schwangerschaft. Auch Zeiten der Schulausbildung und des Studiums können als Versicherungszeiten berücksichtigt werden (Anrechnungszeit). War der Versicherte durch Kriegsgefangenschaft oder politische Haft in der DDR vom Erwerbsleben ausgeschlossen, können auch diese Zeiten bei bestimmten Rentenarten berücksichtigt werden (Ersatzzeit). Scheidet der Versicherte vor dem 62. Geburtstag aus dem Erwerbsleben aus, so wird bei der Berechnung der Rente die Zeit bis zum 62. Geburtstag fiktiv angerechnet (Zurechnungszeit).

Beitragsgeminderte Zeiten

Monate, in denen sowohl Beiträge gezahlt wurden, als auch ein Sachverhalt für eine beitragsfreie Zeit vorliegt, gehen als beitragsgeminderte Zeiten ins Versicherungskonto ein. Die Berufsausbildung kann beispielsweise als beitragsgeminderte Zeit für den Rentenanspruch herangezogen werden.

Berücksichtigungszeiten

Diese Versicherungszeiten werden für die Bestimmung des Rentenanspruchs bei bestimmten Rentenarten und für die Bewertung beitragsfreier Zeiten im Rahmen der Rentenberechnung herangezogen. Zu den Berücksichtigungszeiten gehören die Zeit der Kindererziehung bis zum 10. Lebensjahr und die Pflege eines Angehörigen in der Zeit vom 1. Januar 1992 bis zum 31. März 1995, sofern diese nicht erwerbsmäßig ausgeübt wurde.

Versicherungszeiten im Ausland

Unter Umständen können auch Beschäftigungszeiten für die Berechnung der Rente bei der Deutschen Rentenversicherung herangezogen werden, die auf einer Tätigkeit im Ausland beruhen. Dies ist dann der Fall, wenn die Beschäftigung in einem EU-Mitgliedstaat ausgeübt wurde. Darüber hinaus bestehen mit zahlreichen Staaten außerhalb der Europäischen Union sogenannte Rentenabkommen. Wenngleich sich in der Regel die dortigen Beschäftigungszeiten nicht auf die Rentenhöhe auswirken, so werden sie doch für die Prüfung eines Rentenanspruches aus der Deutschen Rentenversicherung herangezogen. Unter Umständen kann jedoch ein eigener Rentenanspruch gegenüber dem Sozialversicherungssystem des Abkommensstaates geltend gemacht werden.

Die Kontenklärung

Wenn Sie erfahren möchten, ob Ihre Versicherungszeiten bereits für einen Anspruch auf Altersrente ausreichen, können Sie bei der Deutschen Rentenversicherung eine Klärung Ihres Versichertenkontos beantragen. Im Rahmen dieses sogenannten Kontenklärungsverfahrens werden sämtliche rentenrechtlich relevanten Stationen Ihres Lebens zusammengetragen und systematisch erfasst. Mit einem vollständig geklärten Konto wissen Sie, ob Ihre erworbenen Beitragszeiten bereits für einen Anspruch auf Altersrente ausreichen und für wie viele Monate eventuell noch rentenrechtliche Zeiten fehlen. Darüber hinaus lässt sich Ihre zukünftige Rentenhöhe aus einem geklärten Konto heraus wesentlich genauer prognostizieren. Dies ist auch von Vorteil, wenn Sie in der Zukunft eine Altersrente beantragen: Es beschleunigt das Verfahren und stellt sicher, dass die Rente in der richtigen Höhe gezahlt wird. Das Kontenklärungsverfahren können Sie direkt bei der Deutschen Rentenversicherung beantragen. Der Rentenversicherungsträger informiert Sie dann über die bereits in Ihrem Versicherungskonto gespeicherten Zeiten, erfragt systematisch weitere Angaben zu rentenrechtlich relevanten Sachverhalten und informiert Sie auch, mit welchen Nachweisen Sie diese belegen können.

Übrigens: Nicht nur für eine Altersrente, auch für Rehabilitationsleistungen, Erwerbsunfähigkeitsrenten oder für Leistungen an Hinterbliebene sind Ihre rentenrechtlichen Zeiten und gegebenenfalls auch die Höhe Ihrer eingezahlten Beiträge relevant. Als Nächstes klären wir zusammen, ob sich für Sie als Selbständiger die Weiterzahlung in der DRV wirklich lohnt.

Formulare

Die Formulare für eine Kontenklärung können von der Internetseite des Rentenversicherungsträgers heruntergeladen oder beim kostenlosen Servicetelefon der Deutschen Rentenversicherung angefordert werden. Auch in allen Auskunfts- und Beratungsstellen sind die Antragsvordrucke erhältlich. Hier können Sie sich bei Bedarf auch von einem Mitarbeiter bei der Kontenklärung beraten lassen. Lesen Sie mehr dazu im Abschnitt Kontenklärung Statusabfrage online.

Lohnt die Weiterzahlung als Selbständiger in die gesetzliche Rentenversicherung?

Es bleibt am Ende eine subjektive Entscheidung und es gibt ebenso viele Befürworter wie Gegner: Die Einzahlung in die gesetzliche Rentenversicherung hat durchaus einige Vorteile, andererseits lassen sich höhere Gewinne auf anderen Wegen erzielen. Wer für alle Fälle gerüstet sein möchte, fährt daher eine Doppeltaktik.

Renteneinzahlungen sind wieder attraktiv

Die zusätzliche gesetzliche Rentenversicherung entfällt für diverse Berufe, da sie unter eine besondere Schutzbedürftigkeit fallen und bereits automatisch über die Künstlersozialversicherung (KSK) oder die Kammern pflichtversichert sind. Hierzu gehören unter anderem Lehrer, Erzieher, Künstler, Hebammen, Lotsen, Handwerksmeister, Küstenschiffer und Selbstständige mit nur einem Arbeitgeber (Scheinselbstständige). Eine private Vorsorge kann/sollte zusätzlich getroffen werden.

Anderenfalls wird die gesetzliche Rentenversicherung angesichts der schlechten Zinslage bei vielen Privatinvestitionen wieder höchst attraktiv und bekommt höchstens von der stark staatlich geförderten Rürup-Rente Konkurrenz. im Übrigen lässt sich die Einzahlung steuerlich geltend machen.

Es gibt viele Varianten

Abzusichern sind Erwerbsminderung und Ruhestand sowie der eigene Todesfall (Hinterbliebenenvorsorge).

Wer nicht pflichtversichert ist, kann einen Antrag auf Pflichtversicherung stellen - der allerdings während der gesamten Selbstständigkeit nicht mehr kündbar ist - oder sich freiwillig versichern. Dabei lässt sich die Höhe innerhalb der Mindest- und Höchstgrenzen frei wählen. Die freiwillige Versicherung dient auch dem Erhalt der bisher erworbenen Rentenleistungen, sofern einige Zugangsvoraussetzungen wie beispielsweise bestimmte Beitragszeiträume erfüllt werden. Diese prüft die Deutsche Rentenversicherung bei einem Antrag automatisch.

- Der Grundanspruch auf eine Berufsunfähigkeits- und Erwerbsminderungsrente liegt bei derzeit gut 84 Euro monatlich und sollte in jedem Fall eingezahlt werden, weil es die für Selbstständige wichtigste Absicherung darstellt. Ansonsten können höchstens gut 1.100 Euro eingezahlt werden (die Werte entsprechen der derzeit niedrigsten beziehungsweise höchsten Bemessungsgrenze und können sich jährlich ändern).

- Der Regelbeitrag von aktuell etwas über 500 Euro entspricht einem zugrunde gelegten Gewinn von rund 2.500 Euro; dabei muss der Gewinn nicht nachgewiesen werden.

- Der halbe Regelbeitrag gilt als Erleichterung für Existenzgründer in den ersten drei Jahren ihrer Tätigkeit. Auch hierfür ist kein Gewinnnachweis nötig.

- Alternativ können Sie spätestens ab dem ersten Steuerbescheid einkommensabhängige Einzahlungen vornehmen, indem Sie ebendiesen Steuerbescheid einreichen. Wenn Sie diese Form bereits vorher anstreben, sollte Ihr Steuerberater ein passendes Dokument ausstellen oder Sie übermitteln selbst an die Rentenversicherung eine sogenannte gewissenhafte Selbsteinschätzung.

Lassen Sie sich beraten!

Einen guten Überblick über die Möglichkeiten und Vorteile der gesetzlichen Rentenversicherung bietet die hauseigene Broschüre der Deutschen Rentenversicherung. Jeder Selbstständige kann und sollte sich zudem persönlich und ausführlich beraten lassen.

Fordern Sie Ihren Versicherungsverlauf sowie Ihren Versicherungsstatus bei der Deutschen Rentenversicherung an!

Die Worte von Norbert Blüm sind uns allen noch gut im Gedächtnis:

"Die Renten sind sicher."

Im Prinzip stimmt das auch. Und die Renten sind viel besser als ihr Ruf. Nur: Wo erfahren Sie, wie Ihr Versicherungsverlauf und Ihr Versicherungsstatus aussehen, wie hoch Ihre Rente derzeit wäre bzw. bei Eintritt in das Rentenalter einmal sein wird? Bei der Deutschen Rentenversicherung erhalten Sie Informationen über Ihren Rentenstatus, sowie eine Rentenauskunft mit Ihrem Versicherungsverlauf. Sie können dort auch Kontoauszüge Ihren Rentenstatus betreffend anfordern, Ihre Anschriftenänderung sowie die Änderung Ihrer Bankverbindung mitteilen. Die gewünschten Informationen können Sie auf verschiedene Art und Weise anfordern. Online bei der Deutschen Rentenversicherung unter http://www.deutsche-rentenversicherung.de . Voraussetzung zum Zwecke der eindeutigen Identifikation ist lediglich der Besitz neuen Personalausweises mit elektronischem Identitätsnachweis (eID) oder der Besitz eines elektronischen Aufenthaltstitel (eAT).

Welche Versicherungen wirklich wichtig sind?

Dazu habe ich Ihnen ein Video mit einer hilfreichen Übersicht zu Versicherungstypen erstellt:

Auf dem Postweg:

auch hier dient eine vorbildhafte Anforderungsfunktion dem Kunden. Es ist neben den Angaben zur Person lediglich die Eingabe der Rentenversicherungsnummer erforderlich. Folgende Informationen können online abgerufen werden:

- Versicherungsverlauf / Rentenauskunft

- Renteninformation Beitragsrechnung (Bargeldloser Beitragseinzug / Handwerker etc.)

- Rentenbezugsbescheinigung (Versichertenrente)

- Ausweis für Rentnerinnen und Rentner (Versichertenrente)

- Rentenbezugsmitteilung zur Vorlage beim Finanzamt (Versichertenrente)

Nach elektronischer Anforderung erhält die oder der Anfordernde die beanfragten Informationen innerhalb weniger Tage schwarz auf weiß per Post ins Haus. Selbst ein Service-Telefon für Hörgeschädigte für den barrierefreien Zugang ist vorhanden. Zu beachten ist in allen Fällen, dass aus Sicherheitsgründen Ihre Meldeadresse unbedingt mit der beim Rentenversicherungsträger hinterlegten Adresse übereinstimmen muss, da diese dort im Rahmen der Abfrage aus Datenschutzgründen verglichen werden. Nur bei Übereinstimmung werden die gewünschten Informationen erteilt. Bitte überprüfen Sie daher die bei der Deutschen Rentenversicherung hinterlegten Daten zur Adresse und aktualisieren Sie sie gegebenenfalls vor der Anforderung von Informationen. Die Deutsche Rentenversicherung bietet außerdem ein kostenloses Service-Telefon unter der Rufnummer 0800 1000 4800 sowie eine große Anzahl von Beratungsstellen vor Ort. Eine davon ist sicher auch in Ihrer Nähe. Über die Eingabe lediglich der Postleitzahl öffnet sich eine Ergebnisliste mit allen in der Nähe befindlichen Beratungsstellen inkl. Lageplan, einer Anfahrtsbeschreibung, den Öffnungszeiten und sogar der Möglichkeit zu einer Online-Terminvereinbarung.

Lassen Sie sich eine Rentenberechnung von der DRV zusenden und vergleichen Sie mit einer privaten Rentenversicherung!

Wenn Sie alles vollständig und richtig ausgefüllt haben, wird die Deutsche Rentenversicherung Ihren Versicherungsverlauf per Post an Ihre Adresse senden. Aus diesem Verlauf (Kontenklärung) können Sie Ihren gesamten Werdegang entnehmen, wo Sie gearbeitet haben, wann Sie arbeitslos waren und in welchen Zeitabschnitten wie viel an die Deutsche Rentenversicherung gezahlt wurde.

Lassen Sie sich eine Rentenberechnung von der DRV zusenden und vergleichen Sie mit einer privaten Rentenversicherung!

Rentenberechnung anfordern

Zusätzlich zur Kontenklärung habe ich mir eine Rentenberechnung zu ganz bestimmten Fallbeispielen erstellen und zusenden lassen. Daraus kann ich als Selbstständiger sehen, wie viel ich zahlen müsste und was ich als Rentner aus der Rentenversicherung bekommen würde. Aus diesen Konstellationen können Sie Vergleichsberechnungen mit zum Beispiel privaten Rentenversicherungsmodellen durchführen und sehen anschließend, wo Sie für Ihr Geld mehr bekommen.

Musterbrief zur Adressänderung und Rentenberechnung

Mit folgendem Brief habe ich sowohl meine Adresse ändern lassen als auch die Rentenberechnung zu den unterschiedlichen Fällen angefordert:

Jetzt downloaden (.docx, 13.7 kb)!

Beispielrechnung

Diese Berechnungsmodelle und Fallbeispiele sind bestimmt bei jedem Menschen und bei jedem Unternehmer, in Abhängigkeit von Geschlecht, Alter und Versicherungsverlauf unterschiedlich. Ich habe folgende gewählt:

- Wie viel würde ich als Rentner aus der gesetzlichen Rentenversicherung erhalten, wenn ich ab sofort den Mindestbeitrag zahle?

- Wie viel würde ich erhalten, wenn ich ab sofort 200 Euro monatlich zahle?

- Wie viel würde ich monatlich einzahlen müssen, wenn ich als Rentner 1.000 Euro Rente beziehen möchte?

Mit der Deutschen Rentenversicherung die Rente online berechnen

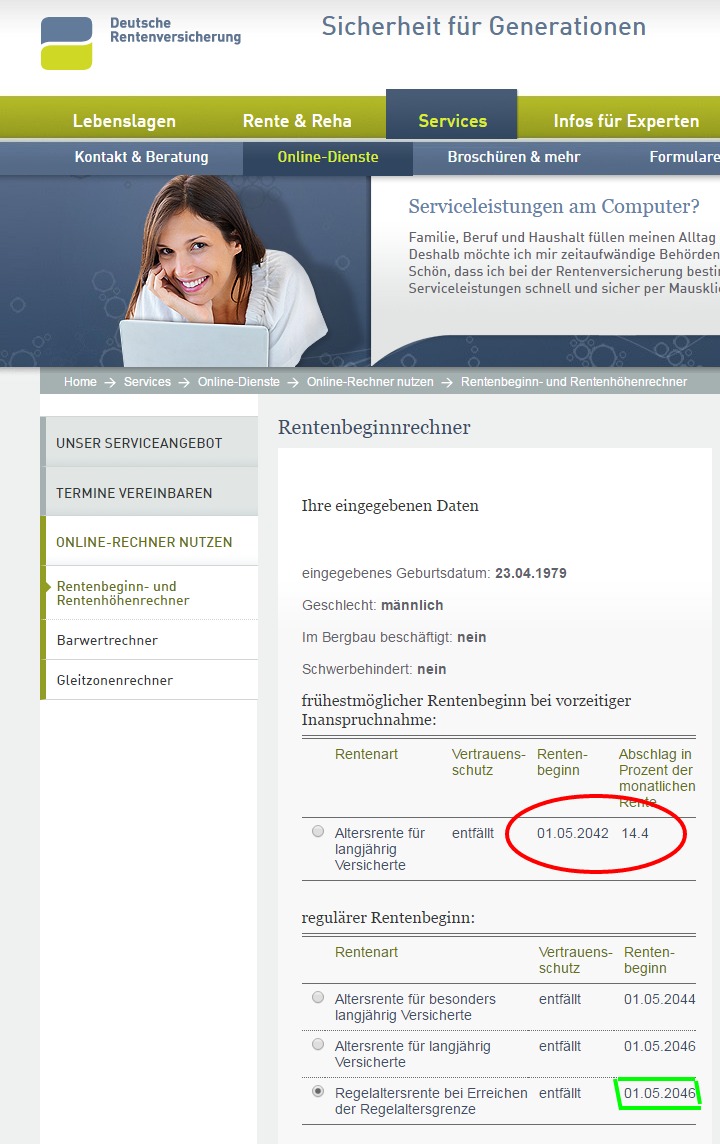

Auch mit einem Online Tool der Deutschen Rentenversicherung können Sie die Höhe Ihrer Rente und auch den frühestmöglichen Rentenbeginn berechnen. Um auszurechnen, wann Sie frühestens eine Altersrente beziehen können, sind nur wenige Angaben notwendig: Geburtsdatum, Schwerbehinderung und ob Sie im Bergbau tätig sind. Der Online Rechner gibt Ihnen dann verschiedene Daten vor, zu denen Sie “in Rente gehen” können:

- frühestmöglicher Beginn mit Abzügen

- Altersrente für besonders langjährig Versicherte

- Altersrente für langjährig Versicherte

- Regelaltersrente bei Erreichen der Regelaltersgrenze

Im Anschluss wählen Sie eines der 4 Daten aus. Sie gelangen zu einem Rechner, bei dem Sie Ihre letzten Renteninformationen eingeben müssen. Mit Hilfe dieser Angaben können Sie die Höhe Ihrer erwarteten Rente berechnen.

Kann man Kontenklärung, Statusabfrage und Adressänderung online bei der DRV durchführen?

Arbeiten die sie online erledigen können, sparen ihnen nicht nur Reisekosten sondern auch die damit verbundene Zeit und gehen darüber hinaus sehr oft wesentlich schneller als zum Beispiel Formulare per Postweg zu versenden. In diesem Artikel möchte ich die Frage beantworten, welche Arbeiten sie bei der Deutschen Rentenversicherung online erledigen können, denn häufig wird das Wort online gerade von Ämtern missverstanden oder falsch gebraucht.

Kontenklärung oder Versicherungsdaten einsehen online?

Das Ziel wäre es, sich einzuloggen und die Kontenklärung am Bildschirm durchzuführen. Ist das möglich?

Ja das geht, genau so bietet es die DRV an. Sie müssen sich anmelden und authentifizieren. Dazu benötigen Sie entweder eine Signaturkarte oder den neuen elektronischen Personalausweis. Weitere Informationen dazu erhalten Sie bei der DRV auf dieser Seite.

Offline geht auch noch und ist auch nicht unmodern!

Sofern Sie, so wie ich, etwas altmodisch sind und den neuen Personalausweis zwar haben, jedoch die Onlinefunktion verweigern und auch nicht über eine Registrierkarte der DRV verfügen, können Sie sämtliche Änderungen, Anforderungen und Informationen wie gewöhnlich formlos mit einem eigenen Brief aufsetzen und auf dem Postweg anfordern. Vorher habe ich die Deutsche Rentenversicherung auf der kostenlosen Rufnummer (0800 1000 480 70) kontaktiert und mit dem Sachbearbeiter alles abgesprochen, so das ich mir keine zusätzliche Arbeit durch mein Unwissen aufhalse. Das hat wunderbar geklappt, ich würde es beim nächsten Mal wieder so machen.

Adresse oder persönliche Daten ändern online?

Auch Ihre persönlichen Daten können Sie über die Signaturkarte oder den neuen elektronischen Personalausweis online ändern. Sollten Sie beides nicht zur Hand haben, können Sie das offizielle Formular der DRV downloaden, dort Ihre neue Adresse angeben und alles auf dem Postweg zur Deutschen Rentenversicherung senden.

Was muss ich nun tun?

Torsten Montag")