Freiberufler anmelden: Definition, Steuern und Krankenversicherung

Wenn Sie Freiberufler werden wollen, müssen Sie zunächst herausfinden, ob Sie die Voraussetzungen für die Freiberuflichkeit, also eine selbständige Arbeit als Freiberufler erfüllen. In diesem Artikel geht es um die Möglichkeit einer freiberuflichen Tätigkeit, also den Freiberufler anmelden. Dazu müssen Sie zunächst wissen, wo der Unterschied zwischen einer gewerblichen und der freiberuflichen Tätigkeit liegt. Für das Finanzamt ist diese Unterscheidung sehr wichtig - für die Krankenkassen, die Berufsgenossenschaft, die Arbeitsagentur und andere Behörden i.d.R. nicht. Sehr häufig bringen nicht nur Existenzgründer, sondern auch gestandene Unternehmer die Begriffe Freiberufler, Freelancer oder freier Mitarbeiter durcheinander.

Inhaltsverzeichnis

- Downloads

- Definition

- Freiberufler werden

- Gewerbetreibender

- Kann ich mir die Freiberuflichkeit aussuchen?

- Nebengewerbe Freiberufler

- Vorteile

- Rechtsform

- Freiberufler oder Gewerbe

- Wahlrecht

- gemischte Tätigkeit

- Digitaler Nomade

- Gewohnheitsrecht

- Einnahme-Überschuss-Rechnung

- Umsatzhöhe

- Gewerbesteuer

- Kammer

- Freiberufler anmelden

- Krankenversicherung

- nachträglich Freiberufler werden

- Wie unterscheidet sich der Freiberufler vom Gewerbetreibenden?

- Urteile

- Freiberufler oder Freelancer

- Kann ein freier Mitarbeiter auch ein Freiberufler sein?

- Freiberufler oder freie Mitarbeiter

- Freiberufliche Tätigkeit und Festanstellung - was muss ich beachten?

- Selbständig als freischaffender Künstler, anmelden?

- Freiberuflicher Dozent - was kommt alles auf mich zu?

- Gründung eines Ingenieurbüros nebenberuflich - wie vorgehen?

- Selbstständig im Gewerbe und freiberufliche Tätigkeit möglich?

- Kleingewerbe oder freiberuflich?

Meine gratis Downloads

Beraterempfehlung:

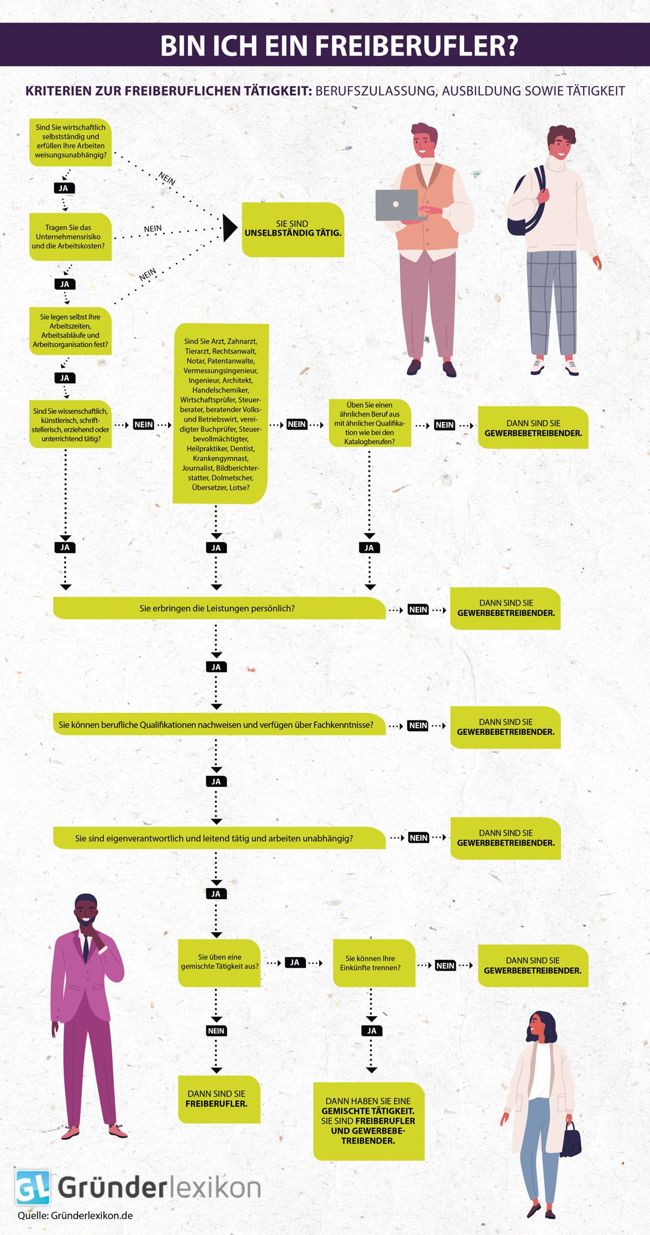

Definition: Wer ist Freiberufler?

Freiberufler werden im § 18 Abs. 1 Nr. 1 Einkommensteuergesetz beschrieben, dort steht:

"Zu der freiberuflichen Tätigkeit gehören die selbständig ausgeübte wissenschaftliche, künstlerische, schriftstellerische, unterrichtende oder erzieherische Tätigkeit, die selbständige Berufstätigkeit der Ärzte, Zahnärzte, Tierärzte, Rechtsanwälte, Notare, Patentanwälte, Vermessungsingenieure, Ingenieure, Architekten, Handelschemiker, Wirtschaftsprüfer, Steuerberater, beratenden Volks- und Betriebswirte, vereidigten Buchprüfer, Steuerbevollmächtigten, Heilpraktiker, Dentisten, Krankengymnasten, Journalisten, Bildberichterstatter, Dolmetscher, Übersetzer, Lotsen und ähnlicher Berufe. Ein Angehöriger eines freien Berufs im Sinne der Sätze 1 und 2 ist auch dann freiberuflich tätig, wenn er sich der Mithilfe fachlich vorgebildeter Arbeitskräfte bedient; Voraussetzung ist, dass er auf Grund eigener Fachkenntnisse leitend und eigenverantwortlich tätig wird. Eine Vertretung im Fall vorübergehender Verhinderung steht der Annahme einer leitenden und eigenverantwortlichen Tätigkeit nicht entgegen ... "

Folgende Berufe zählen laut Einkommensteuergesetz zu den freien Berufen:

- selbständig ausgeübte wissenschaftliche, künstlerische, schriftstellerische, unterrichtende oder erzieherische Tätigkeit

- Ärzte, Zahnärzte, Tierärzte,

- Rechtsanwälte, Notare, Patentanwälte,

- Vermessungsingenieure, Ingenieure, Architekten,

- Handelschemiker,

- Wirtschaftsprüfer, Steuerberater, beratenden Volks- und Betriebswirte, vereidigten Buchprüfer, Steuerbevollmächtigten,

- Heilpraktiker, Dentisten, Krankengymnasten,

- Journalisten, Bildberichterstatter, Dolmetscher, Übersetzer,

- Lotsen ...

Was ist unter ähnlichen Berufen zu verstehen?

In der obigen Aufzählung ist neben der Aufzählung von freiberuflichen Tätigkeiten auch von ähnlichen Berufen die Rede. Das Gesetz ist dahingehend jedoch offen formuliert. Nicht nur eine staatliche Fachausbildung oder ein staatlich anerkannter Berufsabschluss ermöglicht die Arbeit als Freiberufler im entsprechenden Berufszweig, auch eine nicht staatliche Ausbildung, eine langjährige Berufserfahrung, nebst Qualifikation oder eine entsprechende Zulassung ebnet den Weg zur Arbeit als Freiberufler. Aus diesen Gründen zählen zum Beispiel auch Heilberufe zu den Tätigkeiten, die als Freiberufler zugelassen sind. Nicht zuletzt sind somit auch Tätigkeiten in der Gesundheitsvorsorge freiberuflich. Der Einzelfall sollte stets von einem Steuerberater, der Finanzverwaltung oder durch ein entsprechend vorhandenes (oder neues) Gerichtsurteil geklärt werden.

Freiberufler sind selbständig tätige Unternehmer und üben eine wissenschaftliche, künstlerische, schriftstellerische, unterrichtende oder erzieherische Tätigkeit aus. Um den Freiberufler vom Gewerbetreibenden abzugrenzen, wird der § 18 aus dem Einkommenssteuergesetz (EStG) verwendet. Im § 18 EStG sind alle freiberuflichen Tätigkeiten als Katalog (Katalogberufe) aufgeführt. Selbständige, die in einem der aufgeführten Berufe tätig sind, zählen zu den Freiberuflern.

Wie werde ich Freiberufler?

Sie kennen nun den Unterschied zwischen Freiberuflern und Freelancern. In der Praxis ist für Sie allerdings deutlich wichtiger zu klären, was Sie unternehmen müssen, um Freiberufler zu werden. Durch die frühzeitige Festlegung der Gründungsstrategie hinsichtlich Gewerbe oder Freiberuflichkeit, können Sie Ihre Existenzgründung entweder beim Gewerbeamt mit dem Formular zur Gewerbeanmeldung oder beim Finanzamt mit einem formlosen Schreiben anmelden. Daher muss die Gründungsstrategie vorher überlegt sein und nicht etwa nach der Gewerbeanmeldung. Lesen Sie sich diesbezüglich auch den Artikel zum Fragebogen zur steuerlichen Erfassung durch!

Wer ist Gewerbetreibender?

Alle Selbständigen, die keine Tätigkeit entsprechend der Katalogberufe oder ähnliche Berufe ausüben, sind Gewerbetreibende. Also: Händler, Handwerker, Industrie.

Kann ich mir die Freiberuflichkeit aussuchen?

Nun muss man wissen, dass der Existenzgründer die Freiberuflichkeit nicht etwa aussuchen kann, sondern es gibt einen klar definierten Berufskatalog (§ 18 EStG, die sogenannten Katalogberufe) sowie durch gerichtliche Urteile und Entscheidungen festgelegte Tätigkeiten, welche unter die freiberuflichen Tätigkeiten fallen. Sehr häufig gibt es Zweifelsfälle oder noch nicht entschiedene Tätigkeiten und Jobs, hier muss ein Steuerberater zusammen mit dem Existenzgründer entscheiden, ob tatsächlich eine Klage und damit die juristische Herbeiführung einer freiberuflichen Tätigkeit lohnenswert ist. Die Freiberuflichkeit an sich ist kein Freifahrtschein für die Zukunft. Erwirtschaftet der Unternehmer zu hohe gewerbliche Einkünfte oder bezieht er ein zu hohes Angestelltengehalt, kann die Freiberuflichkeit vom Finanzamt aberkannt werden.

Welche Vorteile können Freiberufler nutzen?

Einkünfte aus freiberuflicher Tätigkeit erzielen Unternehmer, deren Tätigkeiten im § 18 EStG aufgeführt sind. Weit verbreitet ist unter Gründern die These, dass Freiberufler enorme Vorteile gegenüber Gewerbetreibenden besitzen. Diesen vermeintlichen Vorteilen möchten wir nachfolgend auf den Grund gehen.

Folgende Vorteile vorab zusammengefasst:

- Keine Pflichtmitgliedschaft in der IHK oder Handwerkskammer

- keine Gewerbesteuer

- keine Bilanzierung

- Ermäßigung in der Sozialversicherung durch Künstlersozialkasse (bei Künstler und Publizisten)

Welche Rechtsform kann der Freiberufler wählen?

Der Freiberufler hat bezüglich der Rechtsform folgende Optionen:

Neugründung: Freiberuflich oder gewerblich selbständig?

Existenzgründer, die nachhaltig mit der Absicht Gewinn zu erzielen tätig sind, sind nachweislich Selbständig. Der Gründer muss nun prüfen zu welcher Gewinneinkunftsart seine Tätigkeit zugeordnet werden kann. Sollte der Gründer die Gewinneinkünfte aus Land- und Forstwirtschaft und aus selbständiger Tätigkeit ausschließen, erwirtschaftet er Einkünfte aus Gewerbebetrieb. Es besteht ebenfalls die Möglichkeit, dass der Gründer verschiedenen Tätigkeiten nachgeht, die steuerlich unterschiedlich behandelt werden. Ein Beispiel für eine sogenannte gemischte Tätigkeit ist ein EDV-Dozent der auch Hardware verkauft oder PC-Einrichtungen und Reparaturen anbietet.

Gewerbe oder Freiberufler: Habe ich ein Wahlrecht?

Ob Sie Freiberufler sind oder nicht, ist nicht etwa Ihre Entscheidung. Sobald Sie sich selbstständig machen, ergibt sich dieser Status automatisch aufgrund Ihrer Ausbildung und/oder Ihrer Tätigkeit. Entscheidend ist, ob Ihr Beruf zu den sogenannten Katalogberufen zählt. Diese hat der Gesetzgeber in § 18 Abs. 1 Nr. 1 EStG fest verankert:

Für viele dieser Tätigkeiten ist die entsprechende Ausbildung zwingend notwendig, um die Berufe ergreifen zu dürfen (z. B. Ärzte, Rechtsanwälte). Andere hingegen können auch ohne spezielle Ausbildung Freiberufler werden, solange sie in der jeweiligen Sparte tätig sind und entsprechende Berufserfahrung nachweisen (z. B. Journalisten, Übersetzer).

Wie wird eine gemischte Tätigkeit eingestuft?

Auch dazu hat der BFH ein Grundsatzurteil unter dem Az.: XI R 10/06 vom 18. Oktober 2006 erlassen. Danach ist ein Betrieb, in dem gemischte Leistungen erbracht werden, danach zu qualifizieren, welche Tätigkeit tatsächlich ausgeübt wird.

Trennbare gemischte Tätigkeit

Ist die freiberufliche und die gewerbliche Tätigkeit leicht trennbar zu erfassen, bspw. ein Tierarzt verkauft nebenbei noch Schmuck , fallen für den Selbständigen Einkünfte aus selbständiger Tätigkeit und aus Gewerbebetrieb an. Die unterschiedlichen Einkunftsarten sollten nicht in einer Buchhaltung und nicht auf einem Bankkonto erfasst werden.

Untrennbar gemischte Tätigkeit

Ist die freiberufliche Tätigkeit untrennbar mit der gewerblichen verbunden, zählen die gesamten Einkünfte als Einkünfte aus Gewerbebetrieb. Bspw. ein Architekt verkauft schlüsselfertige Häuser und bringt seine Architektenleistung dabei ein.

Digitaler Nomade

Steuerfrei arbeiten und Urlaub machen

Wir haben im Gründerlexikon über genau die Leute geschrieben, die ihre Urlaubsreise mit ihrer selbstständigen Tätigkeit verbinden. Wie Sie steuerfrei arbeiten können, welche Versicherungen Sie dazu benötigen uvm. Lesen Sie in diesem Artikel, wie Sie digitaler Nomade werden!

Ich war doch immer Freiberufler, gibt es kein Gewohnheitsrecht?

Das Finanzamt ermittelt die Besteuerungsgrundlage, zu der auch die Einkunftsart gehört, immer nur für ein Jahr. Unternehmer können aus einer jahrelangen Zuordnung zu einer bestimmten Einkunftsart kein Gewohnheitsrecht ableiten. Stellt das Finanzamt im Einklang mit den steuerlichen Vorschriften nach Jahren der freiberuflichen nun gewerbliche Einkünfte fest, muss der Unternehmer diese Entscheidung in der Regel akzeptieren. Auswirkung hat diese Umqualifizierung der Einkünfte für Unternehmer deren Einkünfte über dem Gewerbesteuerfreibetrag liegen. Und das um so mehr, da nicht nur das zurückliegende Steuerjahr betroffen sein kann, sondern alle Steuerjahre, in denen noch kein bestandskräftiger Steuerbescheid vorliegt.

Können oder müssen Freiberufler eine Einnahme-Überschuss-Rechnung erstellen?

Ein Freiberufler kann seine Gewinnermittlung immer durch die Einnahmen-Überschuss- Rechnung (EÜR) ermitteln. Der gewerblich Tätige muss dafür gewisse Grenzen einhalten. So darf der Jahresumsatz nicht über 600.000,- EUR und der Gewinn nicht über 60.000,- EUR pro Jahr liegen. Erst bei einer Überschreitung der Grenzen ist der Gewerbetreibende zur Aufstellung einer Bilanz verpflichtet.

Wird die Ist-Besteuerung bei Freiberuflern von der Umsatzhöhe beeinflusst?

Freiberufler können auf Antrag die Erhebungsmethode der Istbesteuerung wählen. Diese Möglichkeit steht auch den gewerblich Tätigen offen. Gewerbetreibende dürfen im Gegensatz zu den Freiberuflern den Jahresumsatz von 600.000,- EUR nicht überschreiten um die Istbesteuerung anwenden zu können.

Zahlen Freiberufler Gewerbesteuer?

Freiberufler müssen keine Gewerbesteuererklärung abgeben und zahlen keine Gewerbesteuer. Gewerbetreibende hingegen müssen Gewerbesteuer zahlen, wenn der erwirtschaftete Gewerbeertrag den Freibetrag von 24.500,- EUR übersteigt.

Gibt es für Freiberufler eine Kammerpflicht?

Bei bestimmten Berufsgruppen existiert eine Kammerpflicht, beispielsweise sind Ärzte verpflichtend einer Kammer zugehörig und müssen in die Ärztekammer eintreten. Rechtsanwälte müssen in die Rechtsanwaltskammer und Steuerberater sind kammerpflichtig in der Steuerberaterkammer. Für kammerpflichtige freie Berufe gelten spezielle Regeln. Zählt ein Beruf zu den kammerpflichtigen freien Berufen, muss sich der Unternehmer bei der entsprechenden Standeskammer registrieren lassen. Zu den kammerpflichtigen, freien Berufen zählen:

- Ärzte

- Apotheker

- Architekten

- beratende Ingenieure

- Notare

- Patentanwälte

- Psychotherapeuten

- Rechtsanwälte

- Steuerberater

- Tierärzte

- Wirtschaftsprüfer

- Zahnärzte

Eine Verpflichtung für die Industrie- und Handelskammer sowie die Handwerkskammer gibt es jedoch nicht.

Wann und wie muss die Tätigkeit beim Finanzamt gemeldet werden?

Sind Sie der Auffassung, dass Sie in einem der Katalogberufe tätig sind, melden Sie sich innerhalb von vier Wochen ab Beginn der selbstständigen Tätigkeit beim zuständigen Finanzamt als Freiberufler an. Ob Sie tatsächlich als Freiberufler gelten oder der Gewerbeordnung unterliegen, bestimmt stets das Finanzamt.

In vielen Fällen wird dies jedoch erst überprüft, wenn Jahre später eine Betriebsprüfung stattfindet. Wird man dann nachträglich als Gewerbetreibender eingestuft, ist die Gewerbesteuer für die vergangenen Jahre rückwirkend zu entrichten. Freiberufler sollten deshalb bereits zu Beginn ihrer Selbstständigkeit mit dem zuständigen Finanzamt abklären, ob die Einstufung als Freiberufler korrekt ist, um horrende Nachforderungen zu vermeiden.

Redaktionstipp

Lesen Sie auch:

Muss der Freiberufler in die Künstlersozialkasse?

Die Künstlersozialkasse ist das Versorgungswerk für Künstler, Musiker und Publizisten. Es stehen viele andere Versorgungswerke für die unterschiedlichen freien Berufe zur Verfügung. Die Künstlersozialkasse (kurz: KSK) übernimmt während der Mitgliedschaft den Anteil an:

- Rentenversicherung

- Krankenversicherung und

- Pflegeversicherung,

den bei Angestellten der Arbeitgeber zahlen würde. Aus diesem Grund trägt sie enorm zur Liquidität des Freiberuflers bei. Lesen Sie im Gründerlexikon zum Thema Künstlersozialabgabe, wir beantworten viele weitere Fragen zur KSK.

Download-Tipp

Vorlage Honorarvertrag

Meine Vorlage (4 Seiten .docx, 30.8 kb) umfasst die wichtigsten Punkte, die beachtet werden sollten:

- Leistungsgegenstand

- Leistungsumfang (inhaltlich, zeitlich, räumlich)

- Pflichten des Auftragnehmers

- Pflichten des Auftraggebers

- Leistungsentgelt

- urheberrechtliche Bestimmungen

- Verschwiegenheitspflicht

- Platz für weitere individuelle Vereinbarungen

- Schlussbestimmungen

- Einsatzplan als Anlage zum Vertrag

Kann ich nachträglich Freiberufler werden?

Auch wenn Sie bereits seit Jahren als Gewerbetreibender tätig sind, bedeutet dies nicht, dass Sie nicht doch noch Freiberufler werden können. Wenn Sie einen der Katalogberufe ausüben, aber nicht über die erforderliche Ausbildung verfügen, können Sie Ihren Freiberufler-Status beispielsweise über Ihre Berufserfahrung und Arbeitsproben nachweisen. Erforderlich ist es dann, gegen den aktuellen Gewerbesteuermessbescheid Einspruch einzulegen und einen Antrag auf die Änderung bereits rechtswirksam gewordener Bescheide zu stellen.

Können Sie den Beweis erfolgreich führen, erhalten Sie nachträglich den Freiberufler-Status und eine Rückerstattung der zu Unrecht gezahlten Gewerbesteuer. Hierzu gab es in der Vergangenheit bereits einige Urteile, die häufig Informatiker, Webdesigner und Programmierer betrafen, denen jedoch nachträglich den Freiberufler-Status zugesprochen wurde.

Welche Urteile gibt es zu Freiberuflern?

Gleich drei Urteile hatte der Bundesfinanzhof zu fällen, in denen die steuerliche Einordnung selbständiger IT-Dienstleister Gegenstand der Verfahren war.

- Ein staatlich geprüfter Betriebswirt- EDV hatte sich als Autodidakt in die Einrichtung und Wartung von Systemsoftware eingearbeitet und selbständig Firmen mit dieser Tätigkeit betreut. Der BFH stellte fest, dass die Breite und Tiefe seiner Aufgaben denen eines Diplom-Informatikers entsprochen haben und er damit einen ingenieurähnlichen, also freien Beruf ausgeübt habe. BFH, Az: VIII R 63/06

- Auch einem weiteren Autodidakten, der vom Bildungsweg staatlich geprüfter Wirtschaftassistent DV war, billigte der BFH den Status eines Freiberuflers zu. Der Kläger hatte für seine Kunden IT-Systemberatung erbracht und als Externer firmenweite IT-Projekte geleitet. Siehe Urteil zum IT Freelancer werden!

- In einem weiteren Fall war ein Diplom-Ingenieur für technische Informatik als selbständiger Systemadministrator bei mehreren Unternehmen tätig und überwachte die Firmennetze u.a. mithilfe eigener Dienstprogramme. Der BFH stufte die Tätigkeiten als klassische Ingenieursleistungen ein und billigte den Status eines freien Berufs zu. BFH, Az: VII R 31/07

Alle, die ihre eigene selbständige Tätigkeit in den Präzedenzurteilen wiedererkennen, sollten schnellstmöglich ihrem Finanzamt mitteilen, dass sie als Freiberufler eingestuften werden möchten. Dies sollte in Form einer ausführlichen Schilderung der ausgeübten Tätigkeiten geschehen und zudem Belege (z.B. Rechnungen) enthalten. Folgt das Finanzamt der Darlegung, werden alle noch nicht bestandskräftigen Steuerbescheide geändert und die Gewerbesteuerbescheide aufgehoben.

Doch Vorsicht: Fällt die Gewerbesteuer weg, steigt die Einkommensteuer und dies kann teils erhebliche Nachzahlungsforderungen auslösen, auf die jeder Betroffene vorbereitet sein sollte.

Alle Urteile, Erlasse und Beschlüsse

Freiberufler oder Gewerbe?

Auf steuertipps.de gibt es eine sehr umfangreiche Gegenüberstellung von Urteilen. Aus dieser Liste kann man zu den einzelnen Tätigkeiten ablesen, ob es sich um eine freiberufliche Tätigkeit oder Einkünfte aus Gewerbebetrieb handelt. In der Tabelle ist sowohl das Aktenzeichen, das Urteil, der Erlass als auch die Tätigkeit von mehreren Dutzend Berufen alphabetisch sortiert

Wie unterscheiden sich Freiberufler und Freelancer?

Benennen die Begriffe Freiberufler und Freelancer unterschiedliche Tätigkeiten oder liegen hier nur zwei Begriffe für ein und dieselbe Tätigkeit vor? Im allgemeinen Sprachgebrauch treffen wir die Bezeichnung Freiberufler und Freelancer recht oft als gemeinsames Synonym für freie Mitarbeiter an. Die Betonung liegt hier auf dem Wort frei – festangestellte Mitarbeiter oder Scheinselbständigkeit sind hiervon streng zu trennen.

Merke: Ein Freelancer (freier Mitarbeiter) kann ein Freiberufler sein, muss aber nicht. Ein Freelancer kann auch ein gewerbetreibender Solo-Selbständiger sein.

Freiberufler müssen kein Gewerbe anmelden und keine Gewerbesteuer zahlen. Sie müssen jedoch den Beginn ihrer selbständigen Tätigkeit beim Finanzamt anzeigen, das geschieht für gewöhnlich nach der Gründung mit dem steuerlichen Erfassungsbogen.

Als freier Mitarbeiter sollten Sie vor Beginn Ihrer Leistungserbringung immer auf einen schriftlichen Vertrag mit Ihrem Auftraggeber bestehen. Darin müssen die Klassifizierung als freier Mitarbeiter und die zu erbringende Leistung genau beschrieben sein. Weitere Bestandteile sind die Bezahlung, die Entschädigung für eventuell anfallende Reise- und Materialkosten sowie, unter welchen Umständen beide Parteien vom Vertrag zurücktreten können. Lesen Sie hier, wie man Aufträge als Freelancer erhält!

Kann ein freier Mitarbeiter auch ein Freiberufler sein?

Diese Kombination ist natürlich auch möglich. Ein Steuerberater oder Notar kann ohne weiteres auch als freier Mitarbeiter tätig werden. Das ändert aber nichts an seinem Status als Freiberufler. Selbst wenn der Steuerberater als freier Mitarbeiter an einem bestimmten Projekt mitwirkt bleibt er Freiberufler.

Wie unterscheiden sich Freiberufler und freie Mitarbeiter?

Beim erste Hinhören könnte man meinen, die Begriffe beschreiben ein und dasselben und in der Tat, viele Existenzgründer verwechseln ganz unbewusst die Freiberufler und die freien Mitarbeiter.

Freie Mitarbeiter (auch Freelancer, Honorarkraft oder freischaffender Mitarbeiter genannt) sind zunächst ebenso wie die Freiberufler Unternehmer und arbeiten daher auf Rechnungsbasis. Der freie Mitarbeiter ist jedoch ein Unternehmer, der per Dienst- oder Werkvertrag für einen anderen Unternehmer meist persönlich Aufträge ausführt, quasi als Subunternehmer. Sehr häufig im Dienstleistungssektor anzutreffende Form der Auftragsvergabe. Es wird also die Art des Dienstverhältnisses in Abgrenzung zum Arbeitnehmer beschrieben. Der frei Mitarbeiter kann also ebenso ein Freiberufler, als auch ein gewerblicher Unternehmer sein.

Was muss ich jetzt tun?

- Entscheiden Sie, ob Sie Freiberufler oder Gewerbetreibender sind!

- Holen Sie sich im Zweifel von einem Steuerberater oder dem Finanzamt Hilfe!

- Sie sollten auf jeden Fall einen Businessplan erstellen!

- Nun können Sie entweder Ihre Tätigkeit dem Finanzamt mitteilen und Freiberufler werden oder aber Ihr Gewerbe anmelden!

- Ganz wichtig: Geschäftskonto eröffnen!

- Erkundigen Sie sich zum Thema Rechnungen schreiben!

- Wählen Sie eine passende Buchhaltungssoftware!

- Starten Sie jetzt Ihre Kundenakquise!

Torsten Montag")