Bereiten Sie regelmäßig und sorgfältig Ihre Buchhaltung vor!

Was ist Buchführung?

Durch die Buchführung oder Buchhaltung können der Unternehmer, das Finanzamt, die Gläubiger (Banken oder andere Geldgeber) innerhalb eines bestimmten Zeitraums (meist ein Kalenderjahr) alle Geschäftsvorfälle (z.B.: Einkauf von Ware, Bezahlung des Personals, Gutschrift einer Ausgangsrechnung usw.) zeitlich geordnet, systematisch, zeitnah und lückenlos begutachten. Sie erhalten somit einen Überblick über die wirtschaftliche Lage des Unternehmens.

Durch die Buchführung und die damit verbundenen einheitlichen Regelungen sind Unternehmen und Wirtschaftsjahre vergleichbar, was die Voraussetzung für eine ergebnisorientierte Besteuerung ist. Darüber hinaus kommt der Unternehmer seiner Verpflichtung eines gesetzeskonformen Nachweises der wirtschaftlichen Lage seines Unternehmens nach. Er kann eine Dokumentation für den zu erstellenden Jahresabschluss aus der Buchführung ableiten. Lesen Sie mehr zur Buchführung!

Meine gratis eBooks

Beraterempfehlung von Torsten Montag: Diese eBooks müssen Sie gelesen haben

Lesen Sie die folgenden eBooks und lernen Sie, wie man bei einer Steuerprüfung richtig handelt, welche Betriebsausgaben wirklich wichtig sind und welche Fehler Sie bei einer Steuerprüfung vermeiden sollten! Sie können meine eBooks vollkommen gratis, ohne Anmeldung oder Registrierung nutzen und downloaden.

- Liste der Betriebsausgaben (eBook, pdf)

- Ratgeber zur Betriebsprüfung (eBook, pdf)

- Ein Steuerprüfer packt aus (eBook, pdf)

Viel Spaß beim Lesen, Teilen und Weitergeben!

Was muss ich zum Wirtschaftsjahr wissen?

Das Wirtschaftsjahr umfasst ein Zeitraum von 12 Monaten. Im Jahr der Geschäftseröffnung oder der Betriebsaufgabe kann dies abweichen. Diese speziellen Jahre werden Rumpfwirtschaftsjahre bezeichnet. Gewerbetreibende und Land- und Forstwirte sind verpflichtet ihren Gewinn pro Wirtschaftsjahr zu ermitteln. Dabei haben Land- und Forstwirte ein abweichendes Wirtschaftsjahr, welches vom 01.07. eines Jahres bis zum 30.06. des darauf folgenden Jahres reicht. Bei Gewerbetreibenden ist das Wirtschaftsjahr in der Regel mit dem Kalenderjahr übereinstimmend. Bei einem abweichenden Wirtschaftsjahr gilt der Gewinn als in dem Jahr bezogen, in dem das Wirtschaftsjahr endet.

Die wichtigsten Schritte zum regelmäßigen Vorbereiten Ihrer Buchführung

- Prüfen Sie, ob alle Belege, Rechnungen und Quittungen vorhanden sind!

- Fehlende Belege ausdrucken, erstellen lassen oder organisieren!

- Prüfen Sie Ihre Belege auf Ordnungsmäßigkeit (gerade bei umsatzsteuerpfllichtigen Unternehmern)!

- Drucken, fordern Sie an oder erhalten Sie Ihre Kontoauszüge!

- Schreiben Sie ggf. Ihr Kassenbuch!

- Sortieren Sie nun Belege, Kontoauszüge, Bareinnahmen, Barausgaben usw. chronologisch!

Was muss ich bei meiner Buchführung beachten?

Ganz wichtig und bitte NIE aufschieben! Buchführung vorbereiten. Das ist bei mir einmal im Monat ein fester Temrin (meist Freitag vormittag) in meinem Kalender. Einmal im Monat, möglichst bereits in der ersten Woche des Folgemonats, um den vorbereiteten Ordnung des Vormonats dann zum Steuerberater zu bringen.

Die wichtigsten Gebote sind in der GoB (Grundsätze ordnungsmäßiger Buchführung) verankert. Eine unabhängige Person sollte sich bspw. in kurzer Zeit einen Überblick mittels der Buchführung verschaffen können. Die Geschäftsvorfälle müssen nachvollziehbar sein. Eine klare und übersichtliche Form sind ebenso Voraussetzungen wie eine zeitnahe Aufstellung. Der Unternehmer sollte sich also nicht jahrelang Zeit lassen, denn dann nützt eine Buchführung niemanden mehr etwas. Die deutsche Sprache und der Euro als Währung dürfte auch jedem noch so Unverständigen einleuchtend sein.

Daneben existiert noch ein sogenanntes Verrechnungsverbot, d.h. der Unternehmer darf nicht einfach bestimmte Einnahmen mit bestimmten Ausgaben saldieren und so eventuell Zeit und Arbeit sparen. Allerdings sind nicht alle Unternehmer dazu angehalten eine Bilanz mit einer Gewinn- und Verlustrechnung zu erstellen. Diese Form der Gewinnermittlung ist nur für bestimmte Unternehmen vorgesehen, welche gewisse Umsatz- und Gewinngrößen mit ihrer Firma erreicht haben. Schließlich ist es auch für den Existenzgründer eine Kostenfrage, ob er eine Bilanz von seinemSteuerberater erstellen lassen muss oder ob eine einfache Einnahmen- Überschussrechnung ausreichend ist. Eine solche E/Ü – Rg. können Sie unter Umständen sogar selbst erstellen und somit Geld sparen.

Tipp: BWA erstellen

Wie Sie eine BWA erstellen, wo Sie ein Muster oder eine Vorlage herbekommen können und was sonst in Sachen BWA zu beachten ist, erfahren Sie natürlich auch im Gründerlexikon.

Beispiel: Meine eigene Buchhaltung

Die Buchführung vom März bereite ich in der ersten Aprilwoche vor.

Aber auch wenn Sie Ihre Buchfürhung selbst mit einer Software erfasssen und zum Finanzamt senden, müssen Sie die Datenerfassung vorbereiten. Daher ist dieser Schritt für Sie ein regelmäßiges Muss, Sie werden nicht drumherum kommen, es sei denn Sie zahlen jemandem recht viel Geld. Wer sich´s leisten kann, bitte ;-)

Wie Sie genau vorgehen müssen, was zu beachten ist und was Sie lieber nicht tun sollten, erfahren Sie in folgenden Abschnitt.Bitte lesen Sie also sorgfältig!

Die Systematik der Buchführung – Das Ablagesystem

Ein Unternehmer sollte nicht nur aufgrund gesetzlicher Grundlagen seine Buchführung organisieren. Ebenso wichtig ist ein System der Ablage, was ihm selbst und anderen, wie Lohnbüro, Steuerberater, Buchführungsbüros usw. gestatten, wichtige Informationen und Belege schnell und sicher wieder zu finden.

So sortieren Sie die Belege in Kasse und Bank

Neben dem Kassenblatt mit den dazugehörigen Belegen sollte auch in der Bank eine dem Datum nach sortierte Reihenfolge genutzt werden. So sollten die Belege in der Reihenfolge abgeheftet werden, wie sie entweder im Kassenblatt eingetragen sind oder vom Bankkonto gebucht wurden. Die Kasse und das Bankkonto des Abrechnungszeitraums werden immer zusammen zur weiteren Bearbeitung gegeben. Um eine zeitnahe Buchführung erstellen zu können, ist es daher wichtig, dass Kontoauszüge regelmäßig bei der Bank geholt und diese dann direkt im Buchführungsordner abgeheftet werden. So können alle anfallenden Rechnungen und Ausgaben innerhalb kürzester Zeit sortiert und erfasst werden. Diese regelmäßigen Arbeitsschritte vermeiden ein sich Anstauen von Belegen und Rechnungen, welche am Monats- oder Quartalsende mühevoll dem Datum nach sortiert und abgeheftet werden müssen. Hier bekommen Sie ein Vorlage für Ihr Kassenbuch

Belege sortieren spart Geld beim Steuerberater

Man sollte sich gleich zu Beginn der Selbständigkeit eine regelmäßige Zeit am Tag einräumen, in welcher derartige Buchführungsaufgaben erledigt werden können. Übrigens, im Rahmen der Existenzgründung gewährt die Bundesagentur für Arbeit einen Zuschuss, welcher von Unternehmensberatungen dazu verwendet werden kann, die Buchführungssystematik an dem speziellen Beispiel zu zeigen. So kann der Existenzgründer nach der Vorgabe lernen und in den nächsten Monaten dieses System übernehmen, um seine Buchführung für den Steuerberater selbst aufzubereiten. Diese Arbeit ist nur zu empfehlen, da sich Steuerberater und Buchführungsbüros in der Regel das Sortieren und ordentliche Abheften der Belege zur weiteren Bearbeitung extra bezahlen lassen. So kann der Selbständige durch eine ordentliche Ablage von Beginn an dieses Geld sparen.

Welche Ordner sollten Sie noch anlegen?

Zum Ablagesystem zählt aber noch mehr als nur die Buchführungsunterlagen für den Steuerberater aufzubereiten. Im täglichen Geschäftsverkehr fallen eine Unzahl von Briefen, Lieferscheinen und dergleichen an. Alle diese Dokumente sollten systematisch in Ordnern abgelegt werden. Empfehlenswert ist die Anlage folgender Ordner:

1. Krankenkasse / Berufsgenossenschaft

2. Finanzamt / Gewerbeamt

3. BA (Bundesagentur für Arbeit) / Zuschüsse

4. DRV (Deutsche Rentenversicherung)

5. Banken

Diese Rubriken können zunächst auch in einem Ordner abgelegt werden. Die Untergliederung der einzelnen Ordner kann selbstverständlich individuell gestaltet werden. So zum Beispiel sind Rubriken wie Schriftverkehr, Anträge, Bescheide, Zuschüsse, Gesprächsnotizen usw. denkbar. Ein gut gegliedertes Ablagesystem hilft also in jedem Fall ein späteres Chaos zu vermeiden.

Bürobedarf, Sortiersysteme, Ablagesysteme, Ordner und Archivierung können Sie bequem bei einem Großhändler im Netz bestellen.

Anlagevermögen - So heften Sie investitionen systematisch ab

Neben den genannten Ordnern und Ablagesystemen ist es auch für kleine Unternehmen zwingend notwendig das Anlagevermögen der Firma festzustellen. Dazu gehören alle Anschaffungen und Wirtschaftsgüter ab einem Wert von 150,- EUR, wenn Sie eigenständig nutzbar sind. So zum Beispiel Bürotische und Bürostühle, Schränke, Regale, Maschinen, Werkzeuge, Software, Pkws, Lkws, Computer uvm.

Übersichtliche Darstellung in kontenform (T-Konto)

Daten des Zahlungsverkehrs werden buchhalterisch in einem Konto geführt. Die als T-Konto bezeichnete Datenstruktur besteht in einem tabellenförmig aufgebauten Konto, das in zwei Spalten und beliebig viele Zeilen gegliedert ist. Der Name T-Konto leitet sich hierbei aus der zweispaltigen Tabellenstruktur ab.

Darstellung des T-Kontos

Konten sind auf vielfältige Arten zu führen. Für Lehrzwecke werden oft T-Konten verwendet: Wie der Buchstabe T bestehen sie aus einem waagerechten Strich, über dem die Kontonummer und die Kontenbezeichnung dargestellt sind, sowie einem senkrechten Strich, der die beiden Kontenspalten voneinander trennt.

Soll und Haben

Die beiden Tabellenspalten bilden die als Soll-Buchungen bezeichneten Geldbeträge auf der linken Seite und die als Haben-Buchungen bezeichneten Geldbeträge auf der rechten Seite des T-Kontos ab.

Ob ein Geldbetrag im Soll oder im Haben verbucht wird, leitet sich aus der Buchungslogik der doppelten Buchführung ab: Zugänge werden immer auf derselben Seite verbucht, auf der das Konto in der Bilanz steht.

Beispiele

Die Beschaffung von Werkzeugen mittels einer Bargeldzahlung führt zu einer Buchung im Soll des aktiven Bestandskontos „Werkzeuge“, in der die mit Anschaffungspreisen bewerteten Werkzeuge geführt werden. Um den gleichen Betrag wird der Kassenbestand vermindert, in dem eine Buchung auf der Habenseite des Kontos „Kasse“ durchgeführt wird.

Werden die Werkzeuge gegen einen Lieferantenkredit beschafft, so werden die Zugänge des Werkzeugbestandes ebenfalls auf der Soll-Seite des T-Kontos „Werkzeuge“ verbucht. Die Zunahme an Verbindlichkeiten wird auf der Haben-Seite des T-Kontos „Lieferantenkredite“ dargestellt.

Ermittlung des Kontensaldos

Am Ende einer Abrechnungsperiode werden die Buchungen auf der Haben- und auf der Sollseite des Kontos gegenübergestellt. Bei Konten der aktiven Bilanzseite ergibt sich entweder ein Überhang auf der Sollseite oder ein Saldo von Null. Bei Konten auf der Passivseite muss sich ein Haben-Saldo oder ebenfalls ein Saldo von Null ergeben. Anderenfalls liegt ein Buchungsfehler vor.

Ergänzungen des T-Kontos

Häufig werden die beiden Spalten des Kontos noch durch Hilfsspalten ergänzt. In diese werden zusätzliche Informationen wie erläuternde Texte, das Buchungsdatum und Weiteres aufgenommen. Das Konto wird mit einer eindeutig zuzuordnenden Bezeichnung und einer Kontonummer versehen, so dass eine Identifizierung der verbuchten Geldbeträge leicht möglich ist. Die Kontonummern werden standardmäßig durch einen Konten- oder Kontenrahmenplan schematisch vorgegeben.

Was ist ein Unterkonto?

Ein Unterkonto ist ein Konto, das zur Verbesserung der Übersichtlichkeit zusätzlich zu einem übergeordneten Konto geführt wird.

Hintergrund zum Unterkonto

Alle Geschäftsvorfälle - Anschaffungen, Kreditaufnahmen, Zahlungen u.v.m. - werden in der Vermögenssituation eines Geschäftsbetriebes und somit in der Bilanz des Unternehmens dargestellt.

Diese Geschäftsvorfälle werden im Laufe einer Geschäftsperiode auf verschiedenen Konten (auch Buchungskonten genannt) dokumentiert. Am Ende einer Geschäftsperiode werden die finanziellen Auswirkungen der Geschäftsvorfälle auf einem Konto rechnerisch zusammengefasst und als Kontensaldo in die Bilanz überführt. Um dies einheitlich zu gestalten, wurden die gebräuchlichsten Konten in einheitlichen Kontenrahmen systematisiert, die als Richtlinie für die Aufstellung individueller Kontenpläne dienen und es Personen außerhalb der betrieblichen Buchhaltung ermöglichen, sich schnell über die finanzielle Situation eines Unternehmens zu orientieren.

Arbeit mit Unterkonten

Gelegentlich sind die im Kontenplan vorgesehenen Konten jedoch immer noch nicht ausreichend, um die Vermögensgegenstände und die Verbindlichkeiten eines Unternehmens so übersichtlich zu klassifizieren, wie es für eine effiziente Buchhaltung notwendig wäre. Um Abhilfe zu schaffen, werden daher für die betreffenden Kontenarten einzelne Unterkonten eingeführt, auf denen zum Beispiel die Anschaffungen unterschiedlicher Warengruppen im Laufe des Geschäftsjahres dokumentiert werden.

In regelmäßigen Abständen, spätestens zum Bilanzstichtag, werden die Unterkonten über das sie betreffende Oberkonto im Kontenplan abgeschlossen und ihr gemeinsamer Saldo in die Jahresabschlussrechnung (Ertrags- und Aufwandskonten) und in die Bilanz (Aktiv- und Passivkonten) überführt

Zahlreiche Banken und Kreditinstitute bieten die Möglichkeit an, mehrere Unterkonten zu einem bestehenden Konto zu führen, und so den Überblick über Zahlungsein- und Ausgänge zu behalten.

Jedes Jahr prüfen, was noch da ist

Der Unternehmer sollte jedes Jahr überprüfen, welche neuen Wirtschaftsgüter hinzu gekauft wurden, welche Vermögensgegenstände vorhanden und welche bereits verschrottet oder verkauft wurden. Diese Informationen können in einem sogenannten Anlagenspiegel festgehalten werden. Diese Aufgabe übernimmt in der Regel derSteuerberater oder das Buchführungsbüro. Der Unternehmer kann aber einen erheblichen Teil dazu beitragen, dass am Jahresende alle nötigen Daten bereit stehen. Dazu empfiehlt es sich einen Ordner anzulegen, in welchem jeweils eine Kopie der angeschafften Wirtschaftsgüter abgeheftet wird. So werden Fragen am Jahresende nahezu überflüssig, denn alle Informationen zur Erstellung des Anlagenspiegels sind aus den abgehefteten Belegen ersichtlich.

Offene Posten

Es bietet sich auch bei kleineren oder jungen Unternehmen an, die offenen Posten der Firma extra abzuheften. Unbezahlte Eingangs- oder Ausgangsrechnungen werden in diesem Ablagensystem gesondert von der Finanzbuchführung aufbewahrt. So behält der Existenzgründer die Übersicht, von wem er noch Geld zu bekommen hat. Denn die jenigen melden sich meist nicht freiwillig und machen auf sich und ihre unbezahlte Rechnung aufmerksam.

Die größten Irrtümer bei der Buchhaltung

In diesem Artikel möchte ich Ihnen einige Irrtümer zeigen, die Unternehmer gern begehen. Das hat nicht unbedingt etwas mit Existenzgründern zu tun, denn auch bei langjährigen Selbständigen habe ich die folgenden Sprüche oft gehört. Ich habe zu diesem Thema die Steuerberaterin Frau Katrin Kotz gebeten, aus Ihrer Praxis einige Irrtümer zu nennen und zu erläutern. Ich hoffe doch, dass der ein oder andere von Ihnen diese Irrtümer in seinem eigenen Sprachgebrauch wieder erkennt und absofort nicht mehr begeht. Los geht´s ...

1. "Krankenkassenbeiträge sind Betriebsausgaben."

Viele Existenzgründer erleben erstmalig als Unternehmer, dass sie die Krankenkassenbeiträge in voller Höhe selbst bezahlen müssen. Bisher wurden diese ja direkt vom Arbeitgeber an die Krankenkasse gezahlt. In diesem Zusammenhang wird oft die Frage gestellt, wo findet man die Krankenversicherungsbeiträge in der betriebswirtschaftlichen Auswertung. Wenn die Krankenkassenbeiträge vom Gewinn berechnet werden, müssten sie auch den Gewinn mindern. Die Argumentation ist zwar logisch, dennoch ist es ein Wunschdenken der Unternehmer. Die Krankenkassenbeiträge stellen sogenannte Sonderausgaben dar und können aufgrund dessen zwar steuerlich geltend gemacht werden, aber eben nicht in voller Höhe als Betriebsausgaben den Gewinn mindern, so wie beispielsweise die Miete für die Büroräume. Vereinfacht ausgedrückt: Versicherungen, die private Risiken im Leben absichern sollen, wie Krankheit, Altersvorsorge, Unfall oder Pflege, stellen Ausgaben im privaten Bereich dar und können daher keine Betriebsausgaben sein.

2. "Ich zahle mir ein Gehalt, denn dann zahle ich weniger Steuern."

Diese These ist sehr häufig von Handwerkern zu hören. Sie ist falsch. Bei Einzelunternehmern wird die Einkommensteuer auf den Gewinn berechnet. Der Unternehmer hat kein Gehalt, er hat Privatentnahmen. Diese Privatentnahmen kann er von seinem Geschäftskonto auf sein Privatkonto überweisen (das nennt man in der Buchführungssprache dann Geldtransit). Die Privatentnahme stellt keine Betriebsausgabe dar und mindert nicht den Gewinn und somit auch nicht die Einkommensteuer. Hinweis: Prüfen Sie zunächst, ob Sie überhaupt ein Geschäftskonto führen müssen?

3. "Ich habe immer genug Geld, um meine Steuern zahlen zu können."

Die deutschen Steuertermine stehen fest, und zwar so sicher, wie Heiligabend auf den 24. Dezember fällt. Es kann durchaus vorkommen, dass der Unternehmer das Geld für die Steuern bereits vorher ausgegeben hat. Sei es durch zusätzliche Warenlieferungen, Personalkosten, unvorhergesehene Reparaturen oder auch durch Privatausgaben, sogenannte Privatentnahmen. Dann ist keine Liquidität mehr vorhanden, um die Steuern zu bezahlen. Achten Sie also unbedingt auf einen guten und soliden Liquiditätspuffer und für den Notfall auf ein gutes Verhältnis zu Ihrer Hausbank, die Ihnen in dieser Situation finanziell den Rücken frei halten sollte.

4. "Als Kleinunternehmer zahlt man keine Einkommensteuer."

Der Kleinunternehmer ist ein umsatzsteuerlicher Begriff. Die sogenannte Kleinunternehmerregelung stellt für den betreffenden Unternehmer eine Vereinfachung dar, denn er braucht keine Umsatzsteuer auf seinen Rechnungen auszuweisen und an das Finanzamt abführen. Dennoch zahlt er, wie jeder andere Unternehmer auch, auf seine Gewinne Einkommensteuer. Die Umsatzsteuer hat also nichts mit der Einkommensteuer und dem damit in Zusammenhang stehenden Gewinn zu tun. Lesen Sie hier mehr zum Kleinunternehmer!

5. "Es geht schneller, wenn man die Belege in einem Schuhkarton dem Steuerberater übergibt"

Sicherlich ist es richtig, es geht schneller, auch weil der Steuerberater schneller sortiert und weiß, wo alles abzulegen ist. Aber Sie zahlen dafür, denn der Steuerberater berechnet jede zusätzlich geleistete Stunde. Daher kann man nur empfehlen: Legen Sie sich unterschiedliche Ordner für Eingangs- und Ausgangsrechnungen, für Kasse und für Bank und etwa für Krankenkassen oder Finanzamt an. Sortieren Sie sämtliche Belege dem Datum nach und lochen Sie jeden Beleg, bevor Sie ihn im richtigen Ordner abheften. Sehen Sie sich dazu mein Video ein, es wird Ihnen helfen, das System zu verstehen, schneller ihre Belege zu sortieren, zu heften und so dem Steuerberater zu übergeben. Das schafft Ihnen selbst Überblick und spart darüber hinaus noch Geld bei Ihrem Steuerberater. Lesen Sie dazu, wie man seine Buchführung sortiert!

6. "Der Kapitaldienst eines Darlehens ist eine regelmäßige Betriebsausgabe."

Nein eben nicht, denn nur der Zinsanteil Ihres Annuitätendarlehens stellt einen Aufwand dar und darf als Betriebsausgabe Ihren Gewinn mindern. Der Rest ist Tilgung und damit keine Betriebsausgabe. Warum? Sonst wäre ja die Auszahlung des Darlehens eine Betriebseinnahme und da Sie diese mit Sicherheit nicht als Betriebseinnahme versteuert haben, handelt es sich äquivalent dazu bei der Rückzahlung des Kredites auch nicht um eine Betriebsausgabe. Danke an Dipl. Betriebswirt Jörg Zeyßig via xing

7. "Die Versicherungssteuer bekomme ich als Vorsteuer vom Finanzamt wieder."

Das ist leider nicht so, auch wenn der Versicherungssteuersatz zufälligerweise ebenso wie der Umsatzsteuersatz bei 19 Prozent liegt. Leider ist die Versicherungssteuer nicht erstattungsfähig. Sie zählt jedoch bei einer betrieblichen Versicherung (Gewerbeversicherung, gewerbliche Rechtschutz, Betriebshaftpflicht usw.) zu den Betriebsausgaben und mindert damit den Gewinn des Unternehmens. Danke an Steuerberater Stefan Behler via xing

8. "Bei EÜR kann die Vorsteuer erst bei bezahlen der Rechnung abgezogen werden"

Die Kriterien für den Vorsteuerabzug sehen eine solche Regelung nicht vor. Die Vorsteuer ist nach § 15 UStG abzugsfähig: Die in Rechnungen ausgewiesene Steuer für Lieferungen und sonstige Leistungen, die von einem anderen Unternehmer für das Unternehmen des vorsteuerabzugsberechtigten Unternehmers ausgeführt worden sind und die allgemeinen Rechnungsanforderungen erfüllt sind. (etwas verkürzt dargestellt...), Steuerberater Stefan Behler dazu.

9. "Die UST ist bei Rechnungslegung auch für Abschlagsrechnungen fällig"

Auch das ist falsch, wird aus Einfachheitsgründen von Steuerberatern so praktiziert und gebucht, so Dagmar Lind via xing.

10. "Wenn ich meine Benzinkosten privat bezahle, entfällt die 1% Regelung."

Auch das ist eine falsche Aussage, denn die 1% Regelung versteuert unabhängig von der Realität die Kfz Nutzung. Eine Alternative und eine der Realität angemessenere Nutzungsversteuerung kann der Unternehmer womöglich mit der Fahrtenbuchmethode wählen.

11. "Die Steuervorauszahlungen können erst bei Erstellung des Abschlusses erhöht/gesenkt werden"

Kurz und knapp: Das stimmt nicht, denn der Unternehmer kann das ganze Jahr über einen Antrag auf Herabsetzung der Steuervorauszahlungen stellen. Für die Bewilligung gibt es diverse Voraussetzungen, die der Unternehmer bzw. sein Unternehmen einhalten muss, aber das steht zunächst auf einem anderen Blatt. Danke an Dagmar Lind via xing

12. "Ist-Versteuerung geht nur bei EÜR"

Das ist natürlich nicht korrekt, denn die Ist-Versteuerung kommt in folgenden Fällen zur Anwendung:

- bei Unternehmern, die nicht zur Buchführung verpflichtet sind,

- bei Unternehmern, die einen freien Beruf (siehe Freiberufler) ausüben (z.B. Architekt), auf die Höhe des Umsatzes kommt es nicht an,

- bei Unternehmen, wenn der Umsatz im Vorjahr nicht über 600.000 Euro betragen hat.

Danke an Dagmar Lind und Steuerberater Stefan Behler via xing. Sie sehen also, es gibt viele sowohl einfache als auch schwerwiegende Irrtümer. Nachdem Sie jedoch diesen Artikel gelesen haben, werden Sie diese Fehler nicht mehr begehen, da bin ich mir sicher.

Häufige Fragen beim Vorbereiten der Buchführung:

- Kosten vor Gründung: Wie werden diese Ausgaben behandelt?

- Welche Aufzeichnungspflichten gibt es für Unternehmer?

- Welche Aufbewahrungsfristen müssen Unternehmer beachten?

- Herkömmliches oder digitales Fahrtenbuch oder 1%-Methode?

- Was tun, wenn eine Rechnung verloren wurde?

- Das A und O: Belege chronologisch sortieren, kontieren, archivieren

- Privateinlage, Privatentnahme und Geldtransit richtig buchen

- Raumkosten absetzen: Was versteht man unter Raumkosten?

- Reisekostenabrechnung: Reisekosten mit Eigenbelege absetzen

- Fahrtkosten: Kfz–Kosten, pauschal oder tatsächlicher Aufwand?

- Geschenk Geschäftspartner + Mitarbeitergeschenk absetzen

- Bewirtungsbeleg korrekt ausfüllen: Pflichtangaben, Muster & Vorlage (PDF)

- Telefonkosten absetzen: Telefon, Handy und Internetkosten

- Spesenabrechnung: Verpflegungspauschale richtig abrechnen

- Übernachtungskosten: Hotelrechnung richtig absetzen

- Buchhaltungssoftware: Welche Buchführungssoftware hilft?

- SKR03 oder 04: Welchen Kontenplan verwenden?

- Kassenbuch führen: Die größten Fehler und Vorlagen

- Vergleichstest Kassenbuch Software: Erst testen, dann kaufen

- Umsatzsteuervoranmeldung erstellen, wenn´s so einfach wäre

- Wie stelle ich einen Antrag auf Dauerfristverlängerung?

- BWA selber erstellen: Einfach und schnell mit Vorlage in Excel

- Betriebsausgaben absetzen: Das Buch mit 7 Siegeln

- Vorsteuer ziehen: Sind Sie vorsteuerabzugsberechtigt?

10 Dinge die Sie bei Ihrer Buchführung unbedingt vermeiden sollten

Immer wieder erreichen uns nicht nur Absurditäten aus der Buchführung sondern auch Unwahrheiten, die Unternehmer am Stammtisch verbreiten oder aufschnappen. Ich möchte mal eine kleine Aufstellung machen und damit aufräumen. Was Sie bei Ihrer Buchführung vermeiden sollten, möchte ich in den folgenden Punkten kurz erläutern:

1. Dreckige Unterlagen oder Ordner abgeben

Solche Ordner sollten Sie auf keinen Fall Ihrem Sachbearbeiter zumuten:

Mit derart dreckigen Aktenordnern erreichen Sie nur eins, der Sachbearbeiter ekelt sich davor und macht anschließend Fehler, die Sie als Unternehmer bezahlen müssen. Also, einfach mal einen sauberen Ordner kaufen, dann kann man auch Steuern sparen. Die Ausrede: "Ich arbeite auf dem Bau oder in einer Kfz-Werkstatt." zählt auch nicht, denn heutzutage kann man sich vor der Büroarbeit durchaus mal die Hände waschen, dann passiert so etwas auch nicht. Übrigens: Die Bilder sind nicht manipuliert, dieser Ordner wurde wirklich mal so abgegeben.

2. Alle Unterlagen in Klarsichtfolien abheften

Ein Graus für jeden Buchhalter, erst alle Unterlagen aus den Klarsichtfolien entnehmen, beschriften und anschließend wieder in den Klarsichtfolien abheften. Was soll das? Locht man seine Dokumente richtig (beachte dabei Fehler Nr 4.) und heftete ja, kann man sich die Folien sparen. Nicht nur der Sachbearbeiter kann schneller arbeiten sondern auch der Unternehmer findet später schneller seine Unterlagen wieder. Es kommt ja auch niemand auf den Gedanken, Bilder in einem Fotoalbum erst Folie einzuschweißen und dann in das Familienalbum einzugeben, oder?

3. Rechnungen und Belege unnötig zusammenheften

Das kann auch sehr nervlich werden, nicht nur für den Sachbearbeiter der Buchführung. Viele Unternehmer hätten einfach viele Rechnungen zusammen. Entweder mit einem Tacker (auch Klammeraffe bezeichnet) oder aber mit Büroklammern. An dieser Stelle beginnt dann der Ärger, denn bevor man richtig loslegen kann, muss man erst einmal sämtliche Dokumente voneinander befreien. Das kostet wiederum Zeit, was letztlich der Unternehmer monatlich bezahlen muss.

4. Buchführungsunterlagen an der falschen Seite lochen und abheften

Entweder an der kurzen Seite oder an der rechten langen Seite lochen und falsch abheften. Der Bearbeiter muss entweder ständig seinen Kopf verdrehen, um lesen zu können oder muss sämtliche Belege erst neu lochen, richtig abheften, um anschließend vernünftig arbeiten zu können. Macht der Unternehmer diese Arbeit von vornherein gleich richtig, sparen beide Seiten Zeit und somit Geld.

Wie locht man richtig?

Regel 1: Das Blatt muss immer so gedreht sein, dass man die Schrift darauf von oben nach unten lesen kann. Also ein Verdrehen des Kopfes nicht notwendig ist.

Regel 2: Wenn Regel Nummer eins befolgt wurde, wird dann immer an der linken Seite des Blattes gelocht. Fertig, das war's schon.

Bitte nichts weglochen!

Damit bringen sie sich nur selbst ums Geld, wenn der Sachbearbeiter oder die Betriebsprüfung vom Finanzamt gewisse Zahlen oder Daten nicht mehr erkennen kann. Also, vor dem Lochen richtig gucken.

5. Thermopapier verwenden

Wer in seiner Buchführung Belege abgeheftet, die auf Thermopapier gedruckt wurden, läuft Gefahr, dass sich Zahlen und Informationen im Laufe der Zeit entfernen und so der Beleg wertlos wird.

6. Unterlagen im Schuhkarton abgeben

Ein großer Fehler, wenn man bedenkt, dass sämtliche Unterlagen, Rechnungen und Belege und sortiert und nicht gelocht beim Steuerberater oder dem Buchhalter abgegeben werden. Sicher kann sich jeder denken, dass der entsprechende Sachbearbeiter zunächst eine relativ große Zeit dafür aufwenden muss, um das Durcheinander in dem Schuhkarton ordnen muss. Übrigens, es wird nicht immer ein Schuhkarton verwendet, manchmal auch nur eine einzige Klarsichtsfolie, ein einziger Ordner oder die Unterlagen sind durcheinander auf einem Heftstreifen abgeheftet. Der Schuhkarton ist an dieser Stelle sicherlich das extremste, was passieren kann.

6. Unterlagen im Schuhkarton abgeben

Tipp: Lieferscheine, Angebote, Bestellbestätigungen, Überweisungsbelege, Korrespondenz, Briefverkehr und Mails gehören nicht in die Buchführung, wenn sie nicht zwingend zur Erläuterung eines Geschäftsvorfalls notwendig sind. Sie sind dennoch in den Unterlagen des Unternehmers aufzubewahren. Diesen Fehler machen recht viele Unternehmer, weil sie entweder keine Zeit oder keine Ahnung von dem haben, was sie tun. Sprechen Sie mit Ihrem Steuerberater, welcher Dokumente in ihrer Buchführung überflüssig sind, wo sowohl Sie als auch der Sachbearbeiter künftig Zeit sparen können.

7. Rechnungen und andere Belege notorisch zu spät abgeben

Geben Sie Ihre Unterlagen jeden Monat immer auf den letzten Drücker ab oder sogar einige Tage oder Wochen zu spät, kann man nicht erwarten, dass der Sachbearbeiter sofort mit der Arbeit beginnt. Außerdem wird man vom Finanzamt immer mit Säumniszuschlägen oder Verspätungszuschlägen bombardiert, was auf die Dauer recht teuer werden kann. Wer also zu viel Geld und keine Zeit hat, kann dieses Spiel so weitermachen. Für alle anderen sollte es als Unternehmer eine Selbstverständlichkeit sein, die Unterlagen frühzeitig fertig zumachen und einzureichen.

8. Unterlagen unvollständig abgeben

Auch diese Gruppe kann den Sachbearbeiter beim Steuerberater oder in der Buchführung auf Dauer einige graue Haare und Nerven kosten. Da denkt man, alles ist vollständig und man kann mit der Arbeit beginnen, da geht die Tür auf und jemand übergibt weitere Unterlagen, Rechnungen oder korrigiert bereits abgegebene Unterlagen. Der Sachbearbeiter wird selbstverständlich all diese Informationen berücksichtigen, doch zeitlich optimal ist das nicht, was sich mal wieder in den Kosten für Buchführung beim Unternehmer widerspiegelt. Ausweg: Der Unternehmer sollte sich zumindest einmal im Monat die Zeit nehmen, um seine Unterlagen vollständig durchzuarbeiten, zu sortieren und so aufzubereiten, dass der Sachbearbeiter der Buchführung in einem Zug von A bis Z durcharbeiten kann. Soviel Ziet muss sein, egal wie beschäftigt man ist. Es gehört einfach dazu. Keiner ist vollkommen und jeder vergisst mal etwas. Wird dies jedoch zur Gewohnheit des Unternehmers, dann nervt´s.

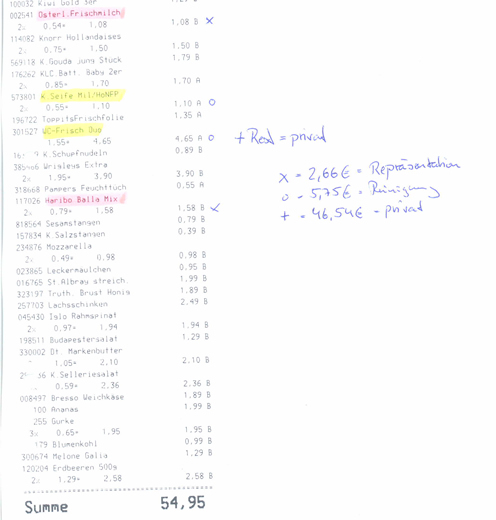

9. Auf einem Kassenbon viele unterschiedliche buchhalterische Vorgänge

Während des Privateinkaufs im Supermarkt feststellen, dass man doch einige Dinge für den Betrieb benötigt. Also alles auf einen Kassenbon packen, schön durcheinander noch dazu und dann alles auf einmal mit der EC-Karte des Geschäftskontos bezahlen.

9. Auf einem Kassenbon viele unterschiedliche buchhalterische Vorgänge

So entstehen bei einem Kassenbon eine Reihe von Buchungen, was man hätte vermeiden können. Also Bürobedarf, Kleingeräte, Repräsentationskosten, Werbung und der Rest des Betrages ist schließlich eine Privatausgabe, die auch noch gebucht werden muss, weil das ganze über dasGeschäftskonto bezahlt wurde, der Saldo also stimmen muss. So können bei einem Kassenzettel mit unter bis zu 10 Einzelbuchungen mit einzeln auszurechnenden Eurobeträgen entstehen, die auch alle einzeln im PC mit der Buchführungssoftware erfasst werden müssen. So treiben Sie Ihren Sachbearbeiter in der Buchführung oder im Steuerbüro ohne es selbst zu sehen in den Wahnsinn. Wenn Sie als Unternehmer dazu noch umsatzsteuerpflichtig sind, müssen die einzelnen Positionen auf den Kassenzettel nach Steuerarten sortiert werden. So entstehen mitunter weitere zusätzliche Buchungen, weil ja die Milch fürs Büro mit 7 % besteuert wird und etwa Cola oder Multivitaminsaft mit 19 %. So hat der Sachbearbeiter zwar alles Getränke für´s Büro vorliegen (wird auf einem Buchungsskonto erfasst), er muss jedoch trotzdem aufgrund der Steuerarten zwei Buchungen durchführen. Neeeiiiiin, so bitte nie machen!

Ausweg:

Teilen Sie auf jeden Fall privat und Geschäft und kaufen Sie separat ein. Das kann selbstverständlich kurz nacheinander passieren, indem Sie erst Ihre privaten Einkäufe auf das Band an der Kasse legen und bezahlen. Anschließend die betrieblichen Dinge bezahlen. Darüber hinaus spart es Arbeit in der Buchführung, wenn sie private Dinge nicht über das Geschäftskonto der Firma bezahlen, sondern wirklich nur betriebliche Ausgaben mit der EC Karte der Firma begleichen.

Übrigens: Wenn Sie selbst für Ihre Firma ein Kartenlesegerät benötigen, sollten Sie dazu jetzt meinen Artikel lesen. Da stehen alle Antworten zu häufigen Fragen drin, einige Anbieter, Gebühren und viele weitere Infos!

10. Bescheißen wollen, wenn man keine Ahnung hat

Sie sollten es vermeiden regelmäßig Rechnungen und Ausgaben in ihrer Buchführung zu verstecken, welche für den Sachbearbeiter sehr offensichtlich private Ausgaben sind. Das sind zum Beispiel regelmäßige Geschenke an Geschäftsfreunde, Blumen oder auch Blumengeschenke, regelmäßige Bewirtungen von Lieferanten und Kunden (dummerweise sogar noch am Sonntag). Dieselrechnungen, obwohl ihr Geschäftsfahrzeug ein Benzinmotor hat oder Betriebsfeiern, obwohl Sie alleine im Unternehmen arbeiten. All das sind typische Fehler von Anfängern, die mit aller Gewalt Betriebsausgaben erzeugen, ihren Gewinn mindern und damit Steuern sparen wollen.

Aber: Jeder Blinde und einigermaßen versierte Buchhalter oder Sachbearbeiter erkennt derartige Versuche sofort. Wenn selbst der Auszubildende des Steuerberaters solche dummen Versuche von Steuerhinterziehung erkennt, können Sie davon ausgehen, dass der Betriebsprüfer des Finanzamts bei einer Betriebsprüfung diese falschen Rechnungen auch herausfindet. Daher versuchen Sie es gar nicht erst und sparen Sie sich die Zeit. Es könnte auch peinlich werden.

Was muss ich nun tun?

- Wenn Sie die Buchführung selber machen wollen, holen Sie sich eine geeignete Buchführungssoftware!

- Brauchen Sie Hilfe bei Ihrer Buchführung, suchen Sie sich einen guten Steuerberater!

- Nutzen Sie ggf. ein Coaching, um einige gute Tipps bei der Vorbereitung Ihrer Buchführung zu erhalten!

- Sehen Sie sich meine Testberichte und Erfahrungen zur Buchführungssoftware auf YouTube an!

Torsten Montag")