Planung

Gründung

Wachstum

Du bist hier

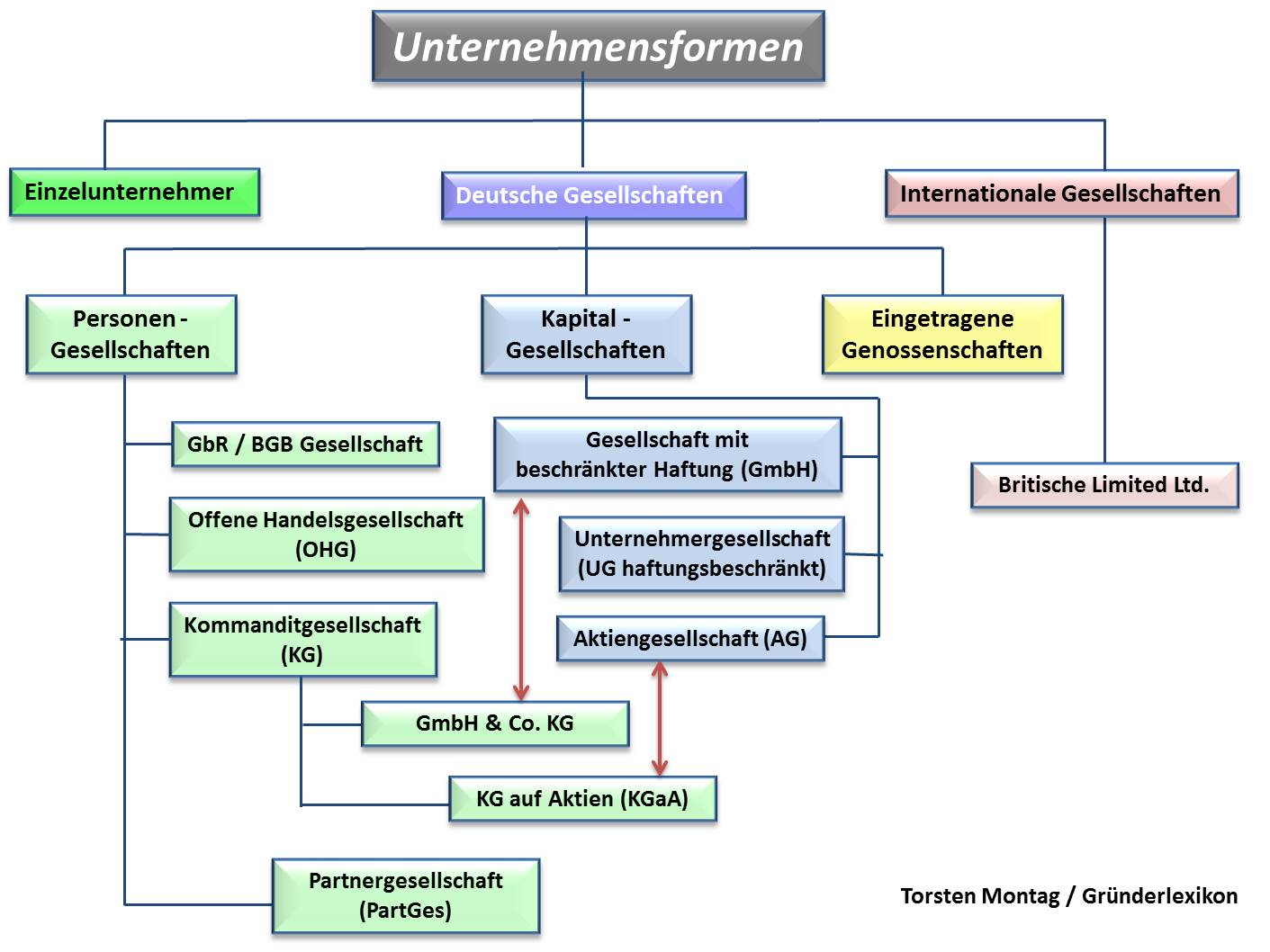

Die Gesellschaft des bürgerlichen Rechts (GbR, auch BGB-Gesellschaft) begegnet Ihnen täglich, und oftmals, ohne dass Sie es bemerken. Sobald sich zwei oder mehrere Personen zusammentun, um einen gemeinsamen Zweck zu verfolgen, wird sie – auch stillschweigend – gegründet. Dies kann die Herstellung und der Vertrieb von Produkten ebenso sein wie die Bildung einer Fahrgemeinschaft zur Einsparung von Benzinkosten oder ein anderer Zweck, zu welchem sich Gewerbetreibende gemeinsam selbstständig machen.

Den Steckbrief als pdf-Download gibt es hier.

Die GbR ist in den §§ 705 – 740 BGB geregelt und zählt zu den Personengesellschaften. Für die Gründung sind mindestens zwei Personen erforderlich, die einen gemeinsamen Zweck verfolgen. Ein Gesellschaftsvertrag ist dabei nicht zwingend notwendig.

Bei der GbR handelt es sich allerdings nicht um keine Juristische Person. Im Gegensatz zum GmbH gründen, wird sie auch nicht ins Handelsregister eingetragen. Sie kann aber etwa Arbeitgeber werden, Grundstücke besitzen sowie als Schuldner oder Gläubiger auftreten. Dies ist aufgrund der Rechtsprechung der Vergangenheit möglich.

Die GbR ist die Rechtsform mit den geringsten Hindernissen, wenn Sie sich selbstständig machen möchten. Sie erfordert kein Mindestkapital, keinen notariell zu beurkundenden Gesellschaftsvertrag und auch keine Eintragung ins Handelsregister. Deshalb fallen auch kaum Gründungskosten an. Voraussetzungen sind lediglich mindestens zwei Gründer und ein Umsatz unter 250.000 Euro.

Die GbR kann zwar stillschweigend gegründet werden. Besonders für unternehmerische Zwecke ist es aber sinnvoll, einen schriftlichen Gesellschaftsvertrag aufsetzen und diesen gegebenenfalls auch anwaltlich prüfen zu lassen. Darin können die Einlagenhöhe ebenfalls wie die Haftungsverhältnisse oder die Vertretung der Gesellschaften geregelt werden. An zwingenden Formalitäten ist vorrangig die Gewerbeanmeldung beim Gewerbeamt zu nennen. Auch andere Regelungen, die mit dem Finanzamt in Verbindung stehen, müssen Sie treffen.

Ablauf:

Bei dieser Rechtsform haften alle Gesellschafter gesamtschuldnerisch und solidarisch. Dies bedeutet, sie haften mit ihrem Privatvermögen für die Verbindlichkeiten der Gesellschaft. Daran lässt sich im Außenverhältnis auch per Gesellschaftsvertrag nichts ändern.

Ein Gläubiger kann seine Forderung deshalb auch gegenüber jedem einzelnen Gesellschafter geltend machen. Lediglich im Innenverhältnisäkann dies hinterher wieder ausgeglichen werden. Im ersten Schritt sind Sie einem Gläubiger jedoch stets verpflichtet zu zahlen.

Bei der GbR sind alle Gesellschafter gemeinsam zur Geschäftsführung befugt. Von dieser Gesamtgeschäftsführung kann per Gesellschaftsvertrag abgewichen werden, etwa durch Vereinbarung der Einzelgeschäftsführung. Im Gesellschaftsvertrag können Sie auch Regelungen treffen, wie Sie den Gewinn verteilen.

Sofern Sie ein Geschäftskonto eröffnen, werden Sie in den meisten Fällen nur zu zweit Ausgaben, wie Privatentnahmen, tätigen können. Allerdings besteht auch die Möglichkeit, davon abzuweichen, sodass auch jeder eine Einzelvollmacht über die Mittelverwendung hat.

GbR Vertrag hier als Vorlage downloaden (2 Seiten, docx 54 kb) und Ihre GbR rechtssicher auf den Weg bringen! Selbstverständlich dürfen Sie das Dokument nach Ihrer Situation anpassen.

Weitere DownloadsDie Gesellschaft bürgerlichen Rechts bringt eine Vielzahl von Vorteilen mit sich:

Nachteilig ist an der GbR insbesondere die unbeschränkte Haftung der Gesellschafter. Die Gesellschafter sollten daher eine starke Vertrauensbasis aufweisen. Außerdem ist es eine starke Einschränkung, dass die Rechtsform nur bis zur Umsatzgrenze von 250.000 Euro anwendbar ist.

Die GbR eignet sich für alle Unternehmen, in denen eine Haftungsbeschränkung nicht erforderlich ist. Insbesondere kleinere Unternehmen profitieren von der einfachen Gründung und den niedrigen Gründungskosten. Die Gesellschaft bürgerlichen Rechts wird häufig von Freiberuflern gewählt, um eine Sozietät zur gemeinsamen Verfolgung eines Geschäftszwecks zu gründen, beispielsweise eine Anwaltssozietät. Aber auch mehrere Handwerker nutzen die GbR, um sich z.B. mit einer Dachdecker GbR selbstständig zu machen.

Die Rechtsform der GbR ist nicht an den zeitlichen Umfang der Selbstständigkeit geknüpft, so wie es bspw. beim Nebengewerbe der Fall ist. Sie können also unabhängig dazu auch ein Nebengewerbe in Form einer GbR anmelden.

Die Gründung einer GbR kann sowohl im Kleingewerbe als auch als regelbesteuerter Unternehmer geschehen. Das Finanzamt sieht die GbR als eigenständiges Unternehmen. Liegen die Umsätze entsprechend unter einer gewissen Grenze, könnten Sie die GbR auch im Rahmen der Kleinunternehmerregelung führen.

Die Umsätze, die Sie als Einzelunternehmer (sofern Sie das parallel auch sind) erzielen, werden dabei nicht berücksichtigt. Sie könnten demnach sowohl als Einzelunternehmer die Kleinunternehmerregelung in Anspruch nehmen als auch parallel dazu mit Ihrer GbR.

Details und Unterschiede zu diesen Themen finden Sie in folgenden Artikeln:

Selbstverständlich können Sie gemeinsam mit einem Geschäftspartner einen Onlineshop eröffnen und dabei die Rechtsform der GbR nutzen. Sobald Sie mit jemandem gemeinsam diesen Shop betreiben, haben Sie zwangsläufig eine GbR gegründet, auch wenn Sie das formal vielleicht gar nicht getan haben. Auch wenn es nicht zwingend notwendig ist, empfiehlt es sich hier, einen Gesellschaftsvertrag aufzusetzen. Das gilt insbesondere dann, wenn Sie Investitionen in Waren tätigen müssen.

Welche Steuern das Finanzamt bei einer GbR erhebt, hängt von der Einkunftsart bzw. den Einkunftsarten der GbR ab sowie von der Höhe der Einkünfte. Haben Sie bei Ihrer GbR Gründung auch ein Gewerbe angemeldet, dann werden mitunter Gewerbesteuern fällig. Ob Sie Umsatzsteuer ans Finanzamt weiterleiten müssen, hängt ebenfalls von der Rechtsform ab. Ähnlich als würden Sie allein eine Firma gründen, erfolgt die Besteuerung einer GbR.

Torsten Montag")

Torsten Montag ist seit 2004 als Chefredakteur inhaltlich für das Gründerlexikon verantwortlich. Er ist regelmäßig Interviewpartner sowie Gastautor von Fachbeiträgen externer Medien zum Thema Gründung und Selbständigkeit. Bevor er gruenderlexikon.de gegründet hat, war er als Steuerfachangestellter und Betriebswirt ua. bei PwC und einer Steuerkanzlei in Thüringen tätig.

Nutzen Sie unsere Dokumente zum Thema Nebengewerbe, um sich weiterzubilden! Gratis, ohne Anmeldung oder Registrierung!