Planung

Gründung

Wachstum

Du bist hier

Für viele Existenzgründer, die eine revolutionäre Idee verfolgen, die Umsetzung aber nicht selbst finanzieren können, ist Venture Capital eine gute Möglichkeit, um an Kapital zu gelangen, ohne dass sie einen teuren Existenzgründer Kredit einer Bank beanspruchen müssen. Doch wie kommt man eigentlich an Venture Capital-Geber? Schließlich geht nicht jedermann damit hausieren, dass er gerade einiges an Kapital übrig hat, das er gerne investieren möchte.

Unter Venture Capital ist eine besondere Form der Finanzierung zu verstehen. Das auch als Risikokapital, Wagniskapital oder Beteiligungsfinanzierung genannte Fremdkapital, wird vom Kapitalgeber nach Vorlage eines Businessplans und gegen eine Unternehmensbeteiligung ausgezahlt oder bereitgestellt wird. So kann der Existenzgründer ohne die Finanzierung über eine Bank an das notwendige Investitionsvolumen kommen.

Beispiel

Unternehmer A möchte seine Angebotspalette erweitern und plant daher die Anschaffung einiger neuer Maschinen. Das nötige Geld holt er sich nicht von seiner Hausbank oder einem anderen Kreditinstitut, sondern er sucht einen privaten Investor, der später am Unternehmensgewinn mit vielleicht 15% beteiligt wird. Somit entfällt eine Rückzahlung des Kapitals und damit auch keine Aufwendungen in Form von Zinsen oder einem Disagio.

Frühphase (early stage)

Vorgründungsphase (seed stage)

Gründungsphase (start-up stage)

Wachstumsphase

Erste Wachstumsphase

Überbrückungsphase

Spätphase

Wenn die eigenen Mittel erschöpft sind, wird die erste Finanzierung meist durch Familienangehörige oder Freunde gewährleistet, jedoch auch oftmals durch Förderprogramme oder Anschubfinanzierungen sichergestellt. Dies allerdings immer bevor Wagniskapitalgesellschaften investieren oder gar finanzieren. Der Umfang dieser Investitionen kann später in verschiedene Phase untergliedert werden. Da man allerdings nicht zu 100% sagen kann, in welcher Reihenfolge die Phasen Anwendung finden, wird ein idealtypischer Verlauf angenommen.

Sie stellt eine Überkategorie der Vorgründungsphase oder auf englisch der „seed stage“ und der Gründungsphase, englisch der „ start-up stage“ dar.

Hierbei spielt zunächst die Idee eine ausschlaggebende Rolle, da das fertige Produkt oder die Dienstleistung maximal als Prototyp vorliegt. Man versucht seine Geschäftsidee und dessen Vermarktung so gut wie nur möglich zu planen und fokussiert sich auf die Erstellung des Geschäftsplans. Das zur Verfügung stehende Kapital, auch Wagniskapital genannt, wird für die Entwicklung und weiterführende Forschung der Geschäftsidee investiert. Da nicht sicher ist, ob diese Geschäftsidee die Marktreife erreicht, steckt ein hohes Risikopotential in ihr. Da bis dato keine kommerziellen Erfolge eingefahren werden, stellt diese Phase ein hohes Risiko für mögliche Kapitalgeber dar, welche das Unternehmen zu einem niedrigen Preis bewerten.

Nun wird angestrebt, die nun vollständig durchdachte Idee an den Markt zu bringen und Produktionsstätten, sowie eine Vertriebsstruktur auszubauen. Markteinführung ist hierbei das Zauberwort. Erste Kundenkontakte werden geknüpft, erste Entscheidungen über Fremd- bzw. Eigenproduktion getroffen und möglicherweise Kontakte zu Vertriebspartnern aufgebaut. Diese Phase ist nicht mehr so stark risikobehaftet für etwaige Kapitalgeber, da die Geschäftsidee schon am Markt eingeführt wurde. Allerdings ohne kommerziellen Erfolgt, was bedeutet, dass weiterhin ein hohes finanzielles Verlustrisiko besteht.

Nun wird die Markterweiterung oder auch Expansion angestrebt. Diese kann in die eigentliche Wachstumsphase und die Überbrückungsphase unterteilt werden.

Diese Phase wird durch eine Marktreife Geschäftsidee und die ersten erzielten Umsätze gekennzeichnet. Die Idee hat sich also gewinnbringend verkauft. Da man jedoch ein weiterführendes Vertriebs- und teilweise auch Produktionsnetzwerk benötigt, wird alles daran gesetzt, den Markt weiterhin auszubauen. Dies ist jedoch weiterhin mit großem finanziellen Aufwand verbunden. Allerdings hat es den Vorteil, dass Kapitalgeber ohne großes Verlustrisiko mit relativ hohen Summen in das Unternehmen investieren oder sich einkaufen.

Nun muss eine grundlegende Entscheidung über die Geschäftsentwicklung getroffen werden. Man sollten sich im klaren sein, welchen Geschäftszweig man einschlagen möchte. Sei es die Produktpalette erweitern, das Vertriebssystem ausbauen oder gar eine Expansion auf dem ausländischen Markt anstreben. Oftmals ist solch ein Entscheidungsprozess an einen Auslöser gebunden. Beispielsweise dem Markteintritt eines Konkurrenten, welcher einen selbst dazu zwingt, eine Veränderung einzuleiten. Da eine solche Entwicklung stets mit enormen Kosten einher geht, nutzen viele Unternehmen die Möglichkeit Anteile an der Börse anzubieten.

Die auch als Endphase bekannte Zeit, ist von Unternehmen zu Unternehmen sehr unterschiedlich und spiegelt sich mit einer hohen Diversifikation an Möglichkeiten wieder. Hierbei kann eine Umstrukturierung angestrebt werden, ein Börsenaustritt oder gar die Erweiterung und der damit verbundenen neu einbezogenen Unternehmensidee, welche schon monatelang darauf wartet endlich umgesetzt zu werden einhergehen.

Am besten eignen sich für das Kennenlernen von möglichen späteren Investoren alle Gelegenheiten, bei denen viele Geschäftsleute zusammenkommen. Besuchen Sie Messen, die sich speziell mit Ihrer Branche beschäftigen oder beteiligen Sie sich an Fachkonferenzen und Netzwerkveranstaltungen. Möglicherweise lernen Sie hier über entsprechende Gespräche bereits Menschen kennen, die entweder selbst investieren möchten oder den Kontakt zu einem möglichen Venture Capital-Geber herstellen können.

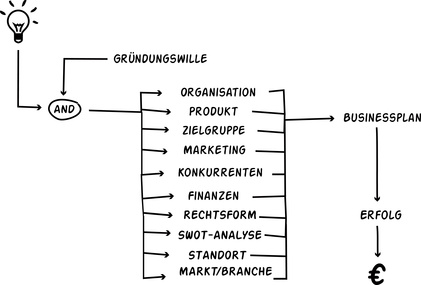

Jede Geschäftsidee beginnt mit einem Businessplan. Als Gründer oder Unternehmer sollten Sie sich jedoch bereits vor der Erstellung eines Businessplans fragen, welchen Adressaten der Businessplan denn eigentlich überzeugen soll.

Je nachdem, ob Sie sich ein Darlehen von grafische Darstellung der Faktoren, die einen Businessplan beeinflussen einer Bank holen wollen, Fördermittel beantragen möchten oder einen Venture Capital Geber gewinnen möchten, sollte der Businessplan spezielle Schwerpunkte setzen. So achtet eine Bank zum Beispiel auf mögliche Sicherheiten, die der Gründer bieten kann. Bei der Beantragung von Fördermitteln steht die Frage der Förderbarkeit eines Projekts im Vordergrund. Und im Falle von Venture Capital gilt es herauszustellen, dass ein Geschäftsmodell in einer sehr frühen Unternehmensphase sich tatsächlich erfolgreich realisieren lässt.

Nicht nur gutes Zahlenmaterial zu Ihrer Unternehmung ist wichtig, wenn Sie einen Kapitalgeber finden möchten. Wichtig ist auch Ihre eigene Persönlichkeit. Ein professionelles Auftreten wird als selbstverständlich vorausgesetzt. Noch wichtiger ist allerdings Ihr ungebrochener Erfolgswille. Zeigen Sie, dass Sie bereit sind, alles Notwendige zu tun, um Ihrer Geschäftsideezu einem Erfolg zu verhelfen. Seien Sie stets gut vorbereitet und zeigen Sie in Gesprächen mit möglichen Investoren, dass Sie stets die passende Antwort parat haben.

Eine Venture Capital Gesellschaft investiert nicht nur in Geschäftsideen, sondern auch in die Menschen, die hinter der Geschäftsidee stehen.

Selbst die beste Geschäftsidee ist nichts wert, wenn für den Venture Capital Investor Zweifel daran bestehen, ob die Geschäftsidee von dem jeweiligen Management-Team tatsächlich realisiert werden kann. Stellen Sie also an dieser Stelle besonders heraus, dass Sie und Ihr Team neben den erforderlichen Fachkenntnissen, auch die notwendige Erfahrung besitzen, um ein Unternehmen erfolgreich führen zu können. Formulieren Sie die Lebensläufe der einzelnen Team-Mitglieder und stellen Sie dabei folgende Erfahrungen und Kenntnisse besonders in den Vordergrund, die Sie und Ihr Team in der Vergangenheit bei verschiedenen Arbeitgebern oder in selbständigen Tätigkeiten gesammelt haben:

Runden Sie die Lebensläufe noch ein wenig ab, indem Sie am Rande auch persönliche Aspekte, wie Hobbys, Familie, Interessen etc. erwähnen. So kann sich der Investment-Manager ein besseres Bild von Ihnen und Ihrem Team machen.

Im Anschluss daran, erläutern Sie, welche Positionen (Leitung, Produktion, Marketing, Vertrieb, Finanzen) im Unternehmen durch die einzelnen Team-Mitglieder besetzt werden. Gerade bei jungen Startups ist es oft nicht möglich, bereits vor dem eigentlichen Start des Unternehmens schon alle Positionen zu besetzen. In diesem Fall sollten Sie darlegen, zu welchem Zeitpunkt Sie diese vakanten Positionen besetzen wollen und gegebenenfalls darauf hinweisen, mit welchen Kandidaten Sie bereits Gespräche führen. Dabei sollte es sich jedoch um Positionen mit eher administrativen Aufgaben handeln. Sehr kritisch würde ein Investment-Manager die Tatsache beurteilen, wenn eine Position, die für die eigentliche Kernaufgabe des Unternehmens von größter Bedeutung ist, noch nicht besetzt wäre.

Nun kommen wir endlich zu Ihrer eigentlichen Geschäftsidee, also zu dem Produkt, welches Sie in Zukunft produzieren und verkaufen, bzw. zu der Dienstleistung, die Sie in Zukunft anbieten möchten. Sie sollten diesen Abschnitt so beginnen, dass dem Investment-Manager bereits nach drei oder vier Sätzen klar wird, was Sie vorhaben. Verzichten Sie auf ausführliche Einleitungen und erklärende Floskeln. Diese sind überflüssig, denn der Investment-Manager kennt sich in Ihrer Branche gut aus. Und gerade weil er sich so gut auskennt, brauchen Sie nun sehr gute Argumente.

Die Frage, um die sich jetzt alles dreht: Was ist das Besondere an Ihrem Produkt? Oder anders ausgedrückt: Was ist der USP (Unique Selling Proposition)? Ihre Aufgabe ist es nun herauszustellen, was der besondere Vorteil für einen Kunden ist, wenn er ausgerechnet Ihr Produkt erwirbt im Vergleich zu anderen, bereits am Markt etablierten Produkten. Hat er einen höheren Nutzen? Ist Ihr Produkt günstiger? Ist Ihr Produkt besser? Oder ist es einfach nur anders? Dies würde ein Investment-Manager vermutlich eher kritisch beurteilen.

Wenn es bisher gar keine vergleichbaren Produkte am Markt gibt, wird die Situation noch komplizierter. Dann stellt sich die Frage nach dem generellen Nutzen für einen Kunden. Oder anders ausgedrückt: wird es überhaupt jemals genügend Kunden für Ihr Produkt geben? Gibt es Pilotkunden, die Sie bei der Entwicklung Ihres Produktes einbezogen haben? Gibt es unabhängige Befragungen von potenziellen Kunden, um das Marktpotenzial abzuschätzen? Ist das Produkt bzw. die Technologie, die zur Herstellung verwendet wird, patentiert? Lässt sich diese überhaupt patentieren? Gibt es womöglich Konflikte mit bereits angemeldeten Patenten?

Wenn Sie den Investment-Manager von Ihren Vorstellungen über das Marktpotenzial überzeugen möchten, sollten Sie auf unabhängige Zahlen und Schätzungen zurückgreifen. Im Internet findet man für viele Produkte und Dienstleistungen solche Schätzungen, allerdings sind diese nicht immer kostenlos erhältlich. Wenn es für Ihr Produkt noch keine unabhängigen Schätzungen gibt, dann wird Ihnen nichts anderes übrig bleiben, als eine eigene unabhängige Studie in Auftrag zu geben. Dies hat den Vorteil, dass die Studie speziell auf Ihr Produkt zugeschnitten ist. Außerdem erweckt eine von Ihnen in Auftrag gegebene Studie beim Investment-Manager einen sehr professionellen Eindruck. Der Nachteil: die damit verbundenen Kosten. Erkundigen Sie sich nach öffentlichenFördermitteln, die solche Studien manchmal unterstützen. Auch kann die Zusammenarbeit mit einer Hochschule oft günstiger sein, als ein privates Institut damit zu beauftragen.

Eigene Schätzungen und Annahmen bezüglich des Marktpotenzials sollten Sie ebenfalls angeben. Aber: Sie werden niemals einen Investment-Manager ausschließlich mit eigenen Schätzungen von Ihren Vorstellungen über das Marktpotenzial überzeugen können!

Im zweiten Teil dieses Abschnitts erörtern Sie die Wettbewerbssituation am Markt. Den USP Ihres Produktes haben Sie ja bereits im Abschnitt ‚Leistungsangebot’ vorgestellt. An dieser Stelle sollten Sie (wenn nicht schon unter ‚Leistungsangebot’ geschehen) Ihre Wettbewerber im Detail vorstellen. Welche Marktanteile haben sie? Welche Umsätze werden erzielt? Wie sehen die Markteintrittsbarrieren aus?

Wenn Sie bisher mit Ihrem Produkt noch nicht am Markt sind, dann müssen Sie Ihre Markteintrittsstrategie vorstellen.

Beschreiben Sie also im Detail, welche Vertriebs- und Werbemaßnahmen Sie beabsichtigen durchzuführen. In diesem Zusammenhang stellt sich die Frage, ob Sie das Marketing selbst in die Hand nehmen möchten oder eine Marketingagentur damit beauftragen möchten. Falls Sie eine Agentur beauftragen möchten, dann sollten Sie an dieser Stelle das Thema ‚ Kosten’ anschneiden. Geben Sie dem Investment-Manager zu verstehen, dass Sie die Angebote von verschiedenen Agenturen genau vergleichen werden (oder dies bereits getan haben). Die Preisvorstellungen von Marketingagenturen gehen weit auseinander und es würde nicht für Ihre unternehmerischen Fähigkeiten sprechen, wenn Sie sich auf ein überteuertes Angebot einlassen.

Skizzieren Sie, wenn möglich, die Markteintrittsstrategien von Wettbewerbern. Welche Maßnahmen haben Ihre Wettbewerber ergriffen und wie erfolgreich waren sie? Kann man deren Konzepte einfach kopieren oder ist es notwendig, eine andere Strategie zu entwerfen?

Die meisten Geschäftsvorhaben scheitern aus dem einfach Grund, weil zu wenige Produkte abgesetzt werden können. Dies kann zum einen am Produkt selbst oder an der Marketingstrategie liegen. Verdeutlichen Sie in diesem Abschnitt, dass Sie sich mit unterschiedlichen Vertriebs- und Werbemaßnahmen auseinandergesetzt haben. Geben Sie dem Investment-Manager zu verstehen, dass Marketing und Vertrieb in Zukunft eine hohe Priorität haben wird.

Jedes Geschäftsvorhaben ist mit hohen Risiken verbunden. Wäre dies nicht so, dann könnten Sie einfach zu Ihrer Bank gehen und sich das Kapital für Ihr Projekt zu einem günstigen Zinssatz leihen.

Sie müssen also die Chancen und Risiken Ihrer Geschäftsidee vorstellen und gegeneinander abwägen. Machen Sie an dieser Stelle nicht den Fehler und versuchen Sie nicht, die Risiken zu verharmlosen. Vergessen Sie nicht: der Investment-Manager kennt sich besser aus, als Sie vielleicht annehmen!

Für eine Abwägung der Chancen und Risiken wählt man in der Regel die sog. SWOT-Analyse. Stellen Sie die vier Kriterien Strenghts (Stärken), Weaknesses (Schwächen), Opportunities (Chancen) und Threats (Gefahren) für Ihr Unternehmen dar. Stärken und Schwächen sind in diesem Zusammenhang eher Kriterien, die im Inneren Ihres Unternehmens zu suchen sind, dagegen sind Chancen und Gefahren eher außerhalb Ihres Unternehmens zu finden.

Die Venture Capital Gesellschaft stellt Ihnen das notwendige Kapital heute zur Verfügung, damit sie sich in etwa 3 bis 6 Jahren wieder zurückziehen kann. Und zwar mit Profit! Also sollten Sie mögliche Szenarien aufzeigen, die für einen Exit in Frage kommen:

Auch wenn die Entscheidung, welche Strategie gewählt wird, maßgeblich von der Venture Capital Gesellschaft getroffen wird, ist Ihre Meinung dazu trotzdem von Interesse. Erläutern Sie also, welche Strategie Ihren Vorstellungen am ehesten entgegen kommen würde, bzw. welche Strategie Sie für sich ausschließen.

Am besten Sie beginnen mit der Gewinn- und Verlustrechnung und der Bilanzplanung. Darauf aufbauend erstellen Sie die Liquiditätsplanung, aus der sich der Kapitalbedarf ergibt.

Denken Sie daran: Sie erstellen diese Zahlen nicht für das Finanzamt, sondern für einen potenziellen Investor! Am besten Sie verwenden für dieLiquiditätsplanung monatliche Schätzungen. So kann der Investment-Manager genau erkennen, wann es zu Engpässen kommen kann und wann die Venture Capital Gesellschaft weiteres Kapital zur Verfügung stellen muss. In der Regel bekommen Sie als Unternehmen das notwendige Kapital nicht auf einmal zur Verfügung gestellt. Die Venture Capital Gesellschaft wird mit Ihnen zu Beginn des Projekts bestimmte Ziele definieren (milestones). Diese müssen im Laufe der Zeit erreicht werden, damit Sie weiteres Kapital bekommen.

Zeigen Sie dem Investment-Manager verschiedene Szenarien auf: Wenn Ihr realistisches Szenario 100% entspricht, was passiert. wenn nur 60% der Umsätze erreicht werden können? Wie entwickelt sich der Gewinn, wenn 120% der Umsätze erreicht werden können?

Im Internet findet man zum Teil kostenlose Programme,Rechner und Vorlagen, die Sie bei der Erstellung der Planzahlen unterstützen. Verlassen Sie sich aber nicht zu sehr auf diese Programme und kontrollieren Sie zum Schluss alles auf Plausibilität und Richtigkeit.

Zum Schluss noch ein Tipp: Setzen Sie bei der Erstellung der Planzahlen Ihr Hauptaugenmerk nicht auf persönliche Annehmlichkeiten wie z.B. Ihren zukünftigen Firmenwagen oder Ihr zukünftiges Gehalt. Eine Venture Capital Gesellschaft verteilt auf dem Weg zum Exit keine Geschenke und möchte, dass auch Sie einen kleinen Anteil am Risiko tragen. D.h. Ihr Gehalt wird in der Regel dem Ihrer Sekretärin entsprechen, auch wenn Sie vorher deutlich mehr verdient haben. Und denken Sie nicht mal im Traum daran, dass die Venture Capital Gesellschaft Ihnen und Ihrem Team schicke Firmenwägen zur Verfügung stellen wird. In der Regel reicht (wenn überhaupt) ein Fahrzeug für das ganze Team aus und mit der Bahn kommt man meistens schneller und günstiger zu einem Termin.

Torsten Montag")