Planung

Gründung

Wachstum

Du bist hier

Nachdem ich Ihnen den Kapitalbedarfsplan und den Finanzierungsplan als Teil des Finanzplans vorgestellt habe, bleibt noch die Umsatzentwicklung mit einer Umsatzprognose zum Umsatzplan zu entwickeln. Im Folgenden soll grundlegend geklärt werden, wie Sie bei der Erstellung einer Umsatzplanung vorgehen und wie der ermittelte Umsatz in die Rentabilitätsvorschau einfließt.

Der Umsatzplan ist die das Ergebnis aus der Aufzeichnung der Umsatzentwicklung und damit auch Teil der Rentabilitätsvorschau, was wiederum Teil des Finanzplanes und des Businessplans. Ein Umsatzplan oder die Umsatzprognose sollte über einen Zeitraum von mindestens drei Jahren erstellt werden. Wobei das erste Jahr meist nicht aus 12 Monaten besteht, sondern je nach Geschäftseröffnung weniger als 12 Monate umfasst. In den Umsatzplan fließen alle zu erwartenden Umsätze aus dem Verkauf von Waren, der Erbringung von Dienstleistungen, aber auch außergewöhnliche Umsätze wie der Verkauf von Anlagevermögen ein. Das Risiko besteht darin, eine möglichst sichere Einschätzung des Eintretens der prognostizierten Umsätze zu berechnen oder abzugeben. Die beste Variante sind bereits abgegebene Angebote, sichere Aufträge, Vorbestellungen oder Kundenanfragen, aufgrund welcher ganz konkrete Umsätze prognostiziert werden können.

Sollten Sie allerdings ohne jegliche Vorahnung an eine derartige Umsatzermittlung herantreten, so arbeiten Sie bitte realistisch und versuchen lieber etwas zaghafter als zu forsch die Umsätze einzuschätzen. So vermeiden Sie eine risikoorientierte Einschätzung hinsichtlich Ihrer zukünftigen Liquidität und Ihres unternehmerischen Erfolges.

Allerdings ist es notwendig die Umsätze weitestgehend realistisch zu ermitteln, da eine zu knapp bemessene Umsatzermittlung zu einer zu hohen Fremdkapitalaufnahme führen kann, was wiederum zu überhöhten Zinsbelastungen führt. Berücksichtigen Sie in Ihrer Umsatzplanung auch die Gewährung von Skonti, Rabatten oder anderen Preisnachlässen. Erläutern Sie einzelne Positionen Ihrer Planung, so dass ein Fachfremder Ihre Berechnungen nachvollziehen kann.

Mit diesem Excelsheet zum Finanzplan (EÜR) erstellen Sie Ihren eigenen Finanzplan im Handumdrehen:

Füllen Sie einfach die Exceltabellen aus, alles rechnet sich von allein. Ausdrucken, fertig!

Achtung: Kapitalgesellschaften erstellen Ihren Finanzplan mit der Excel-Tabelle PRO!

Der Absatzplan ist quasi die grundlegende Planung für den Umsatzplan. Der Absatzplan stellt eine mengenmäßige Planung der verkauften Produkte in einem bestimmten Zeitraum dar. Die Umsatzplanung setzt dies in der gewünschten Währung fort. Somit ist der konkrete Unterschied zwischen Absatzplan und Umsatzplan: Der Absatzplan zeigt eine Menge von verkauften Produkten, der Umsatzplan zeigt den daraus resultierenden Umsatz.

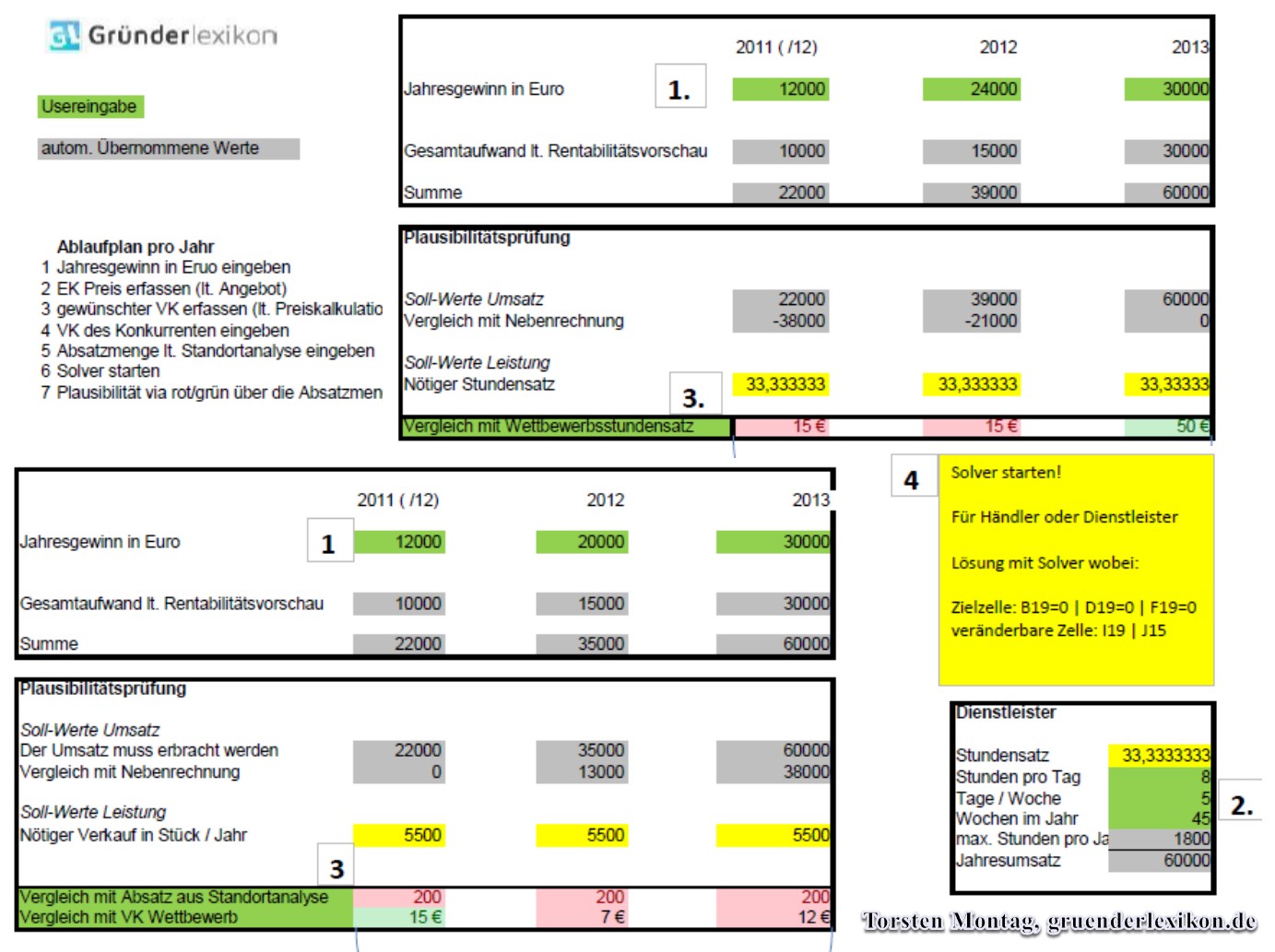

Eine einfache und sichere Methode ist die Rückwärtskalkulation. Gehen Sie wie folgt vor:

Es wurden mtl. Gesamtkosten von 3.000 EUR ermittelt. Sie müssen also mindestens 3.000 EUR Umsatz pro Monat erzielen, um einen Gewinn von 0 EUR zu erwirtschaften. Gehen Sie von einem Gewinn von mindestens 1.000 EUR aus, da Sie ja auch Geld für die private Lebenshaltung benötigen. Somit müssen schon monatlich 4.000 EUR umgesetzt werden. Bei einem angenommenem Verkaufspreis von 10 EUR je Stück müssten Sie also 400 Stück monatlich verkaufen, was eine tägliche Verkaufsmengen von 16 Stück (400 St / 25 Tage je Monat) entspricht. An dieser Stelle können Sie als Fachmann in Ihrer Branche selbst entscheiden, ob es noch realistisch ist, das Produkt zu verkaufen. Ggf. müssen Sie nun das Konzept neu kalkulieren und überdenken.

Die von mir erläuterte Rückwärtsmethode ist gerade für Existenzgründer ohne Vergangenheitsdaten (also Umsätze aus früheren Jahren) sehr gut geeignet. Darüber hinaus gibt es jedoch noch weitere finanzmathematische und schwierige betriebswirtschaftliche Methoden, welche ich der Vollständigkeit halber nur nennen möchte:

Zuerst sollten Sie mit meinen kostenlosen Vorlagen selbst versuchen, Ihre Pläne zu erstellen. Dazu zählen insbesondere:

Anschließend können Sie diese Planungen gern von einem Steuerberater prüfen lassen. Lesen Sie hier, wie Sie einen Steuerberater finden!

Torsten Montag")

Torsten Montag ist seit 2004 als Chefredakteur inhaltlich für das Gründerlexikon verantwortlich. Er ist regelmäßig Interviewpartner sowie Gastautor von Fachbeiträgen externer Medien zum Thema Gründung und Selbständigkeit. Bevor er gruenderlexikon.de gegründet hat, war er als Steuerfachangestellter und Betriebswirt ua. bei PwC und einer Steuerkanzlei in Thüringen tätig.