Lieferanten finden: Hersteller, Großhändler & Zulieferer recherchieren (Checkliste)

Jedes Unternehmen benötigt verlässliche Lieferanten für Produkte, Materialien und Waren. Besonders für Gründer ist die Suche nach passenden Herstellern, Großhändlern oder Produzenten entscheidend für Qualität, Preise und langfristige Wettbewerbsfähigkeit. Dieser Leitfaden zeigt die effizientesten Wege, um solide Lieferanten zu finden, zu prüfen und auszuwählen.

Kurzüberblick: Lieferanten in 20 Minuten finden und vorprüfen

- Ziel: passende Hersteller, Großhändler oder Zulieferer identifizieren und shortlist’en

- Ergebnis: 5–10 Kandidaten + klare Kriterien (MOQ, Preis, Lieferzeit, Qualität, Zuverlässigkeit)

- Wichtig: erst prüfen, dann bestellen (Probeauftrag, Referenzen, Zahlungs- und Lieferbedingungen)

Mini-Check: Lieferantenrecherche in 8 Schritten

- Produkt klarziehen: Spezifikation, Zielpreis, Mindestmenge (MOQ), Qualitätslevel

- Lieferantentyp wählen: Hersteller (bester Preis) vs. Großhandel (schneller) vs. Importeur (einfacher)

- 3 Quellen nutzen: Branchenverzeichnisse, Messen/Verbände, B2B-Plattformen

- Erste Shortlist: 10 Anbieter mit Website, Standort, Produktfokus

- Plausibilitätscheck: Impressum, Referenzen, Produktbilder, Zertifikate, Bewertungen

- Anfrage senden: Preis, MOQ, Lieferzeit, Incoterms, Muster/Probeauftrag

- Probe bestellen: Muster prüfen, Kommunikation bewerten, Lieferzeit testen

- Entscheiden: 2 Lieferanten aufbauen (Backup!), Konditionen schriftlich fixieren

Copy-&-Paste: Anfrage an Hersteller/Großhändler

Betreff: Anfrage – [Produktname] / Preis, MOQ, Lieferzeit, Muster

Sehr geehrte Damen und Herren,

ich interessiere mich für [Produktname]. Bitte senden Sie mir ein Angebot mit folgenden Informationen:

- Preis (Staffelpreise) und MOQ

- Lieferzeit, Versandkosten, Incoterms

- Verfügbarkeit von Mustern / Probeauftrag

- Zahlungsbedingungen und Rückgabe/Reklamation

- Zertifikate/Standards (falls relevant)

Vielen Dank. Mit freundlichen Grüßen

[Name / Firma]

Inhaltsverzeichnis

- Lieferanten finden: die besten Quellen

- Hersteller, Importeur oder Großhandel: was passt zu Ihnen

- Lieferantenauswahl

- Lieferanten prüfen: Checkliste und Red Flags

- Anfrage stellen: Vorlage und Musterdaten

- Lieferantenselbstauskunft

- Kommunikationssprache

- Lieferantenwechsel

- Produktbilder nutzen?

- Sechs-R-Regel

- Reicht ein Lieferant aus?

- Probeauftrag: so testen Sie Qualität und Zuverlässigkeit

- Lieferantenwechsel

- Preise, MOQ, Lieferzeit: so verhandeln Sie richtig

- Vertrag & Zahlung: Bedingungen, Risiken, Absicherung

- FAQ: häufige Fragen zur Lieferantensuche

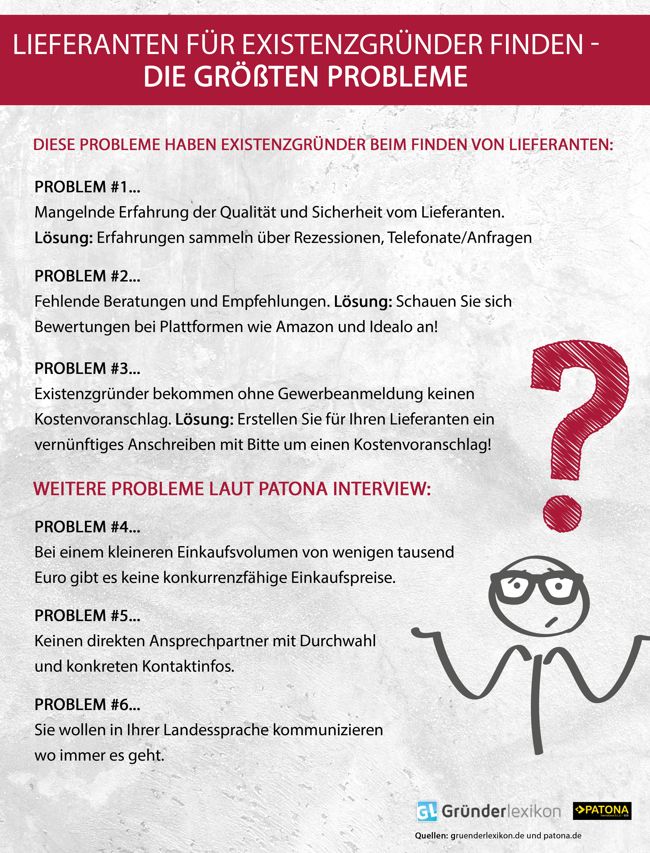

Typische Herausforderungen bei der Lieferantensuche

Existenzgründer stehen oft vor denselben Problemen:

- fehlende Marktübersicht

- unsichere Preisgestaltung

- keine Erfahrung mit Qualitätsbewertung

- schwierige Kommunikation mit ausländischen Anbietern

- lange Lieferzeiten und intransparente Prozesse

Die zwei effizientesten Wege zu neuen Lieferanten

1. Einkauf direkt beim Hersteller, Importeur oder Großhandel

Direkte Einkaufsquellen bieten oft die besten Preise und schnellen Zugriff auf große Mengen:

- Einkaufsplattformen China: ideal für Elektronik, Haushaltswaren oder Accessoires; Transportkosten und Konditionen individuell klären.

- Restposten & Sonderposten: geeignet für günstige Ware bei hoher Preisvolatilität.

2. Lieferantensuche über Verzeichnisse und Plattformen

- Wer liefert was? (www.wlw.de): größte Lieferantensuchmaschine im DACH-Raum.

- Europages (www.europages.com): über 900.000 Unternehmen aus Europa.

- Die Deutsche Industrie (www.diedeutscheindustrie.de): 36.000 Firmen aus der Investitionsgüterbranche.

- Industrystock (www.industrystock.de): kostenlose Firmendatenbank mit über 900.000 Einträgen.

Branchenbezogene Lieferantenentscheidungen

Wichtige Kriterien bei der Lieferantenauswahl

- Zuverlässigkeit

- Erreichbarkeit & Service

- Preisgestaltung & Transparenz

- Lieferzeiten & Lieferbereitschaft

- Flexibilität bei Sonderwünschen

- Qualitätssicherung und Herkunft

Tipp: Führen Sie regelmäßige Lieferantenbewertungen durch, um Risiken früh zu erkennen.

Lieferantenaudit: Was wird geprüft?

Ein Audit bewertet die Gesamtleistung eines Lieferanten. Prüfbereiche:

- Qualitätsmanagement

- Prozesse & Logistik

- Hygiene und Sauberkeit

- Nachhaltigkeit & Umwelt

- Lieferkette & Beschaffungsstruktur

Anfrage stellen: Vorlage und Musterdaten

Mit einer guten Anfrage sparen Sie Zeit und bekommen vergleichbare Angebote. Das Ziel ist, dass der Lieferant Ihnen auf einen Blick Preis, Mindestbestellmenge (MOQ), Lieferzeit, Zahlungsbedingungen und Muster nennen kann. Je klarer Ihre Daten, desto schneller bekommen Sie eine brauchbare Antwort.

Welche Informationen Sie in der Anfrage immer mitgeben sollten

- Produktbeschreibung (kurz und eindeutig)

- Variante(n) (z. B. Größe, Material, Farbe, Ausführung)

- Stückzahl (für Test, erste Bestellung, Skalierung)

- Zielmarkt (z. B. Deutschland/EU) und notwendige Anforderungen (z. B. CE/Normen, Lebensmittelkontakt, elektrische Sicherheit)

- Lieferadresse (Land/PLZ reicht für Versandkosten) und gewünschte Lieferart (z. B. DDP/DAP/EXW)

- Deadline (bis wann Sie ein Angebot brauchen)

Musterdaten: So sieht eine gute Produktanfrage aus

Nutzen Sie diese Struktur als Vorlage. Alles in eckigen Klammern ersetzen Sie durch Ihre Daten.

Beispieldaten

- Produkt: [Produktname / Artikeltyp]

- Variante: [Material], [Farbe], [Maße], [Ausführung]

- Stückzahlen: Muster: [1–3] · Testorder: [50–200] · Erstorder: [500–2.000]

- Zielmarkt: [DE/EU] · Anforderungen: [CE/REACH/RoHS/LFGB/… falls relevant]

- Lieferung: nach [Land/PLZ] · Incoterms: [EXW/FOB/DAP/DDP]

- Frist: Angebot bis [Datum]

Copy & Paste: Anfrage an Hersteller oder Großhändler

Betreff: Anfrage – [Produktname] (Preis, MOQ, Lieferzeit, Muster)

Sehr geehrte Damen und Herren,

ich interessiere mich für [Produktname] und bitte um ein Angebot mit den folgenden Informationen:

- Preis (Staffelpreise für [Testorder] / [Erstorder] / [Skalierung])

- Mindestbestellmenge (MOQ) und verfügbare Varianten (Farbe, Größe, Material)

- Muster: Kosten, Lieferzeit, Versandart

- Lieferzeit (Produktion + Versand) und Lieferbedingungen (Incoterms: [EXW/FOB/DAP/DDP])

- Zahlungsbedingungen (Vorkasse, Anzahlung, Zahlungsziel)

- Zertifikate/Standards (falls relevant: [CE/REACH/RoHS/LFGB/…])

Produktdaten:

Produkt: [Produktname / Artikeltyp]

Varianten: [Material/Farbe/Maße]

Stückzahl: Muster [x], Testorder [x], Erstorder [x]

Lieferadresse: [Land/PLZ]

Vielen Dank im Voraus. Mit freundlichen Grüßen

[Name] – [Firma] – [Telefon] – [E-Mail]

Wichtige Rückfragen, wenn ein Angebot unklar ist

- Ist der Preis inkl. oder zzgl. Versand und welche Incoterms gelten?

- Wie wird Qualität sichergestellt (Prüfprotokoll, Musterfreigabe, Reklamationsprozess)?

- Gibt es Produktfotos, Datenblatt oder Spezifikationen?

- Wie sind Lieferzeiten in der Hochsaison und wie stabil sind Bestände?

- Welche Dokumente werden mitgeliefert (Rechnung, Lieferschein, Zertifikate)?

Tipp: Angebote vergleichbar machen

Fordern Sie bei allen Anbietern die gleichen Daten an (Preisstaffeln, MOQ, Lieferzeit, Zahlungsbedingungen). Nur so können Sie fair vergleichen und vermeiden, dass ein „günstiger“ Preis am Ende durch hohe Versandkosten, lange Lieferzeiten oder schlechte Bedingungen wieder teurer wird.

Wie eine Lieferantenselbstauskunft hilft

Fragebögen oder Selbsterklärungen liefern wichtige Informationen über:

- Bonität

- Qualitätsstandards

- Zertifikate

- Lieferbedingungen

- Unternehmensstruktur

Welche Plattformen gibt es für die Lieferantensuche?

Plattformen bieten den Vorteil, dass Bewertungen, Kontaktdaten und Vergleichsmöglichkeiten bereits vorliegen. Individuelle Preisabsprachen sollten jedoch immer direkt erfolgen.

Wie wichtig ist die Kommunikationssprache?

Lieferanten im Ausland kommunizieren häufig auf Englisch. Missverständnisse bei Bestellungen oder Spezifikationen sollten durch klare Kommunikation vermieden werden.

Dürfen Produktbilder der Lieferanten genutzt werden?

Bei Dropshipping üblich, aber immer schriftlich nachfragen. Eigene Fotos sind juristisch und marketingtechnisch die bessere Lösung. Lesen Sie dazu unseren Artikel zum Thema Dropshipping!

Die Sechs-R-Regel der Logistik

Die Entwicklung der Sechs-R-Regel erfolgte durch Reinhardt Jünemann. Der deutsche Wissenschaftlicher hat in einer Regel zusammengefasst, was die Ansprüche an eine gute Logistik und an einen Lieferanten sind. Hierbei handelt es sich um die sechs Punkte:

- das richtige Produkt

- zur richtigen Zeit

- am richtigen Ort

- in der richtigen Menge

- in der richtigen Qualität

- zu den richtigen Kosten

Es handelt sich um einen Anhaltspunkt für Lieferanten und auch für Kunden von Lieferanten.

Reicht ein Lieferant aus?

Nein. Mindestens eine zusätzliche Alternative ist sinnvoll, besser zwei. Lieferrisiken bleiben so kontrollierbar.

Erfahrungsbericht aus der Praxis: Warum mehrere Lieferanten überlebenswichtig sind

In meiner jahrelangen Beratungspraxis für Existenzgründer hat sich immer wieder gezeigt, dass die Wahl des Lieferanten nicht nur ein Einkaufsthema ist, sondern ein strategischer Erfolgsfaktor. Besonders wichtig ist dabei ein Punkt, der von vielen Unternehmern unterschätzt wird: Ein einziger Lieferant reicht nicht aus.

1. Reserve-Lieferanten schützen das Unternehmen im Ernstfall

Ich habe mehrfach erlebt, wie riskant es ist, ausschließlich mit einem Hauptlieferanten zu arbeiten. Einer meiner Mandanten war strikt dagegen, einen zweiten Lieferanten aufzubauen. Die Argumentation war klassisch: „Der eine ist zuverlässig, die Preise stimmen, wozu dann doppelte Arbeit?“

Diese Haltung rächte sich später dramatisch. Der Hauptlieferant geriet völlig unerwartet in die Insolvenz. Von einem Tag auf den anderen hatte mein Mandant keine Ware mehr, konnte seine Kunden nicht bedienen, verlor Verkäufe, verlor Stammkunden und war komplett handlungsunfähig. Ohne Reserve-Lieferanten gibt es im Ernstfall keinen Handlungsspielraum.

Praxisfazit: Jeder Händler, jeder Produzent und jedes junge Unternehmen braucht mindestens einen zweiten, besser sogar einen dritten Backup-Lieferanten – auch wenn dieser teurer sein sollte oder nur Teile des Sortiments liefert.

2. Zweite Lieferanten verbessern die Verhandlungsposition

Ein zweiter Effekt, den viele Gründer zunächst nicht auf dem Schirm haben: Wer mehrere Einkaufsquellen hat, kann bei Preisverhandlungen deutlich bessere Konditionen erzielen.

In der Zusammenarbeit mit meinem Mandanten zeigte sich, dass allein die Tatsache, einen zweiten Lieferanten anzufragen, die Verhandlungsbasis massiv stärkte. Plötzlich waren bessere Preise, bessere Zahlungsziele und teilweise sogar eine höhere Qualität möglich – bei gleichbleibendem Verkaufspreis an den Endkunden.

Das Ergebnis: höhere Marge, stabilere Lieferketten und bessere Verfügbarkeit.

3. Die Sorge um „Geschmacksveränderungen“ oder Kundenakzeptanz ist unbegründet

Gerade im Lebensmittelbereich argumentieren viele Händler, dass ein zweiter Lieferant automatisch „anders schmeckt“ oder dass Kunden eine Qualitätsabweichung bemerken und ablehnen würden. Auch dieses Argument hörte ich häufiger, unter anderem von dem oben genannten Mandanten.

Aus der Praxis heraus kann ich klar sagen: Diese Sorge ist meist unbegründet. Wenn die Qualität gut bleibt oder sich sogar verbessert, akzeptiert der Kunde die Ware ohne Probleme. Kunden kaufen das Produkt, das verfügbar ist, wenn sie den Laden und dessen Sortiment ohnehin mögen.

Entscheidend ist: Gute Qualität bleibt gute Qualität – unabhängig davon, welcher Lieferant sie liefert.

4. Die zwei wichtigsten Gründe für mehrere Lieferanten

- Risikominimierung: Ersatzlieferanten sichern die Lieferfähigkeit im Notfall.

- Wirtschaftlicher Vorteil: Konkurrenz unter Lieferanten senkt Einkaufspreise und steigert die Gewinnspanne, ohne dass der Endkunde eine Veränderung wahrnimmt.

Ein Unternehmen, das nur einen einzigen Lieferanten nutzt, macht sich abhängig – und zwar finanziell, logistisch und strategisch. Wer mehrere Bezugsquellen aufbaut, gewinnt Flexibilität, Stabilität und bessere Gewinnchancen.

Welche Nebenkosten können entstehen?

- Transportkosten

- Verpackungskosten

- Support & Service

- Wartung

- Austauschprodukte

Lieferanten mit großer vs. kleiner Produktbreite

Großhändler mit breitem Sortiment sind flexibler, spezialisierte Händler bieten oft höhere Expertise und Qualität in Nischenbereichen.

Bezugsquellen für verschiedene Branchen

Je nach Branche sind unterschiedliche Quellen sinnvoll:

- Großhandel & Handelsplattformen

- Importplattformen (z. B. Asien)

- Branchenverbände & Netzwerke

- Empfehlungen anderer Unternehmen

Wie erkenne ich, ob ich meinen Lieferanten behalten soll?

Mithilfe einer internen Nutzwerttabelle können Kriterien gewichtet und bewertet werden. So erkennen Sie schnell, ob ein Lieferantenwechsel sinnvoll ist. Lesen Sie dazu den Artikel Lieferantenbewertung im Gründerlexikon!

Lieferantenwechsel – muss selbst gekündigt werden?

Besteht bereits ein Lieferantenvertrag, es wurde aber ein günstigerer Anbieter gefunden, muss darauf geachtet werden, dass es nicht zu Überschneidungen kommt. In diesem Zusammenhang ist es sinnvoll zu schauen, ob durch den neuen Lieferanten die Kündigung übernommen werden kann. Sollte dies nicht der Fall sein, trägt das Unternehmen die Verantwortung, die Kündigung des alten Vertrages rechtzeitig in Auftrag zu geben.

Preise, MOQ, Lieferzeit: so verhandeln Sie richtig

Bei Lieferantenverhandlungen geht es selten nur um den niedrigsten Stückpreis. In der Praxis gewinnen Sie am meisten, wenn Sie Preis, MOQ (Mindestabnahme) und Lieferzeit gemeinsam verhandeln – und dabei klare Gegenleistungen anbieten.

Die wichtigste Regel

Rabatt gibt es nur gegen Gegenleistung. Typische Gegenleistungen sind größere Abnahmemenge, regelmäßige Bestellungen, längere Laufzeit, Vorkasse/Anzahlung, Abholung/Incoterms oder Standardisierung (weniger Varianten).

1) Preis verhandeln: so bekommen Sie bessere Konditionen

- Staffelpreise abfragen (z. B. 100/500/1.000/5.000 Stück) und die relevante Menge nennen

- Zielpreis nennen (realistisch, begründet) statt „Geht da noch was“

- Preisbestandteile trennen: Produktpreis, Verpackung, Branding, Versand, Zoll/Abgaben, Service

- Vergleichbarkeit herstellen: Gleiche Spezifikation, gleiche Qualität, gleiche Incoterms

Formulierungen:

- „Bitte senden Sie Staffelpreise für 100/500/1.000 Stück und nennen Sie den Preis bei EXW und DDP.“

- „Unser Zielpreis liegt bei [Zielpreis]. Welche Menge/Variante brauchen Sie, um dorthin zu kommen?“

- „Wenn wir uns auf eine Variante und Standardverpackung festlegen, welcher Preis ist möglich?“

2) MOQ verhandeln: so reduzieren Sie das Risiko

Eine hohe MOQ ist oft kein „Nein“, sondern ein Signal für Rüstkosten, Maschinenumstellung oder Mindestprofit. Ziel ist, die MOQ über Teststufen zu senken.

- MOQ als Testphase: „Erst 100–200 Stück als Probeauftrag, danach 1.000 Stück“

- Standard-Variante wählen: Sonderfarben/Branding erhöhen MOQ

- Split-Lieferung: Produktion in MOQ, Lieferung in Teillosen

- Alternative anbieten: neutral verpackt starten, Branding später

Formulierungen:

- „Können wir mit einem Probeauftrag von 100–200 Stück starten und bei Freigabe direkt auf MOQ hochskalieren?“

- „Welche MOQ gilt, wenn wir Standardausführung ohne Sonderfarbe/Branding nehmen?“

- „Ist eine Split-Lieferung möglich, wenn wir die MOQ produzieren, aber in zwei Teillieferungen abrufen?“

3) Lieferzeit verhandeln: so bekommen Sie Planungssicherheit

- Lieferzeit in Komponenten abfragen: Produktionszeit + Versandzeit + Zoll/Handling

- Lead Time vs. Lieferfenster klären: „spätestens bis Datum X“ statt „ca. 3–4 Wochen“

- Express-Option prüfen (gegen Aufpreis) und schriftlich fixieren

- Sicherheitsbestand vereinbaren (z. B. kleine Menge auf Lager/Reservierung)

Formulierungen:

- „Bitte bestätigen Sie die Lieferzeit als Produktionszeit + Versandzeit und nennen Sie das Lieferfenster.“

- „Welche Optionen gibt es, die Lieferzeit auf [Ziel] zu reduzieren (Express, andere Route, Standardpackaging)?“

- „Können wir für wiederkehrende Bestellungen einen Fixtermin oder ein Kontingent vereinbaren?“

Mini-Check: Verhandlung in 5 Minuten vorbereiten

- Ziel: Zielpreis, maximale MOQ (für Start) und spätester Liefertermin

- Trade-offs: Was geben Sie im Gegenzug (Menge, Laufzeit, Vorkasse, Standardisierung)

- Qualität: welche Normen/Zertifikate sind Pflicht, welche optional

- Risiko: Muster/Probeauftrag, Reklamationsprozess, Ersatzlieferung

Typische Fehler (die Geld kosten)

- Sie verhandeln nur den Stückpreis, ignorieren aber Versand, Incoterms und Nebenkosten

- Sie akzeptieren MOQ, obwohl eine Standardvariante die MOQ senken würde

- Sie lassen Lieferzeiten „ungefähr“ und bekommen keine schriftliche Bestätigung

- Sie machen Rabatte ohne Gegenleistung – und trainieren den Lieferanten auf „immer billiger“

Vertrag & Zahlung: Bedingungen, Risiken, Absicherung

Wenn Preis, MOQ und Lieferzeit passen, entscheidet oft der „Papierkram“ darüber, ob die Zusammenarbeit stabil läuft oder teuer wird. Klären Sie vor dem ersten größeren Auftrag die Liefer- und Zahlungsbedingungen, die Haftung, den Reklamationsprozess und die Absicherung – am besten schriftlich und nachvollziehbar.

1) Wichtige Vertragsbestandteile (Checkliste)

- Produkt-Spezifikation: genaue Beschreibung, Maße, Material, Toleranzen, Verpackung, Version

- Qualitätskriterien: Musterfreigabe, Prüfplan, AQL/Prüfkriterien, Zertifikate (falls relevant)

- Lieferbedingungen: Incoterms, Lieferfenster, Teil-Lieferungen, Lieferverzug

- Zahlung: Zahlungsziel, Anzahlung, Restzahlung, Währung, Gebühren, Sicherheiten

- Eigentum & Risiko: ab wann Risiko übergeht (Transport), wer versichert

- Reklamation: Fristen, Nachlieferung, Gutschrift, Rücksendung, Beweispflichten

- Vertraulichkeit: NDA bei Eigenentwicklungen/Designs

- Gerichtsstand/Schlichtung: sinnvoll, wenn internationale Lieferketten beteiligt sind

2) Zahlungsmodelle: was ist üblich und was ist riskant

Gerade bei neuen Lieferanten gilt: Lieber in Stufen zahlen als alles vorab. Ziel ist, das Risiko fair zu verteilen.

- Anzahlung + Restzahlung: z. B. 30 % Start, 70 % nach Freigabe/Versandnachweis

- Zahlung nach Musterfreigabe: Muster zuerst prüfen, dann Serienproduktion starten

- Zahlungsziel: bei etablierten Beziehungen oft möglich, bei Erstauftrag selten

- Vorkasse: nur bei sehr vertrauenswürdigen Lieferanten und guter Absicherung

3) Absicherung: so reduzieren Sie Ihr Risiko

- Muster/Probeauftrag vor dem ersten größeren Auftrag

- Schriftliche Spezifikation und Freigabe (Muster, Fotos, Maße)

- Teil-Lieferungen (erst eine kleinere Charge, dann skalieren)

- Klare Reklamationsregeln (Fristen, Nachlieferung/Gutschrift, Rücksendekosten)

- Transportversicherung klären (wer trägt Risiko/Schaden)

- Backup-Lieferant aufbauen, damit Sie nicht abhängig sind

4) Incoterms und Versand: kurz erklärt

Die Lieferbedingung (Incoterm) entscheidet, wer zahlt, wer organisiert und wer das Risiko trägt. Klären Sie mindestens: Wer übernimmt Versand, Versicherung, Zoll/Importabwicklung und ab wann der Gefahrenübergang gilt.

- Praxis-Tipp: Lassen Sie sich immer ein Angebot in zwei Varianten geben (z. B. „ab Werk“ vs. „geliefert“), damit Sie Vergleichbarkeit herstellen

- Wichtig: „Günstiger Stückpreis“ kann durch Versand/Zoll/Handling schnell teurer werden

5) Reklamation: was Sie vorab schriftlich klären sollten

- Frist: Wie lange nach Wareneingang dürfen Sie reklamieren

- Beweis: Fotos, Prüfprotokoll, Mustervergleich

- Lösung: Nachlieferung, Ersatzteile, Gutschrift, Preisnachlass

- Kosten: Wer trägt Rücksendung, Neuversand, Zollkosten

Formulierungen für Ihre Anfrage (Copy & Paste)

- „Bitte bestätigen Sie die Spezifikation schriftlich und nennen Sie den Prozess für Musterfreigabe und Serienstart.“

- „Welche Zahlungsbedingungen bieten Sie beim Erstauftrag (Anzahlung/Restzahlung) und welche Nachweise liefern Sie zum Versand?“

- „Wie läuft eine Reklamation ab (Fristen, Nachlieferung/Gutschrift, Rücksendekosten)?“

- „Bitte nennen Sie die Incoterms und die enthaltenen Leistungen (Versand, Versicherung, Zoll/Handling).“

Typische Fehler, die Sie vermeiden sollten

- Nur per Messenger/Telefon zu vereinbaren, ohne schriftliche Bestätigung

- Serienauftrag ohne Musterfreigabe und Prüfplan

- Vorkasse ohne klare Liefer-/Reklamationsregeln

- Keine zweite Bezugsquelle (Abhängigkeit von einem Lieferanten)

Merksatz: Ein guter Lieferant ist nicht der billigste, sondern der, der planbar liefert, sauber kommuniziert und Reklamationen fair löst.

FAQ: häufige Fragen zur Lieferantensuche

Wo finde ich seriöse Lieferanten?

Seriöse Lieferanten finden Sie am zuverlässigsten über Herstellerwebsites, Branchenverzeichnisse, Fachmessen, Verbände und etablierte B2B-Plattformen. Prüfen Sie immer Impressum, Referenzen, Produktdatenblätter und ob die Kommunikation professionell und nachvollziehbar ist.

Lieferant, Großhändler oder Hersteller – was ist besser?

Das hängt von Ihrem Ziel ab. Hersteller sind oft günstiger, erfordern aber häufig höhere Mindestbestellmengen (MOQ). Großhändler sind meist schneller verfügbar und flexibler bei Mengen, dafür oft etwas teurer. Importeure/Distributoren liegen dazwischen und übernehmen häufig Logistik und Dokumente.

Was ist eine MOQ und warum ist sie wichtig?

MOQ bedeutet Mindestbestellmenge. Sie entscheidet, ob ein Lieferant für Ihre Testphase geeignet ist. Wenn die MOQ zu hoch ist, vergrößern sich Lager- und Kapitalbindung. Starten Sie dann entweder mit einem Großhändler oder verhandeln Sie ein Muster bzw. eine Testorder.

Wie erkenne ich unseriöse Anbieter?

Typische Warnsignale sind unplausibel günstige Preise, Druck zu schneller Zahlung, keine sauberen Unternehmensdaten, unklare Produktspezifikationen, keine Muster, fehlende Referenzen und wechselnde Ansprechpartner. Seriöse Lieferanten liefern klare Daten und reagieren sauber auf Rückfragen.

Wie viele Lieferanten sollte ich vergleichen?

Praktisch sind 5 bis 10 Kandidaten in der Shortlist. Daraus wählen Sie 2 Favoriten aus (plus 1 Backup). Ein Backup-Lieferant reduziert Risiko bei Ausfällen, Lieferproblemen oder Preissprüngen.

Sollte ich immer Muster bestellen?

Ja, wenn Qualität, Passform oder Material entscheidend sind. Ein Muster ist meist die günstigste Absicherung gegen Fehlkäufe. Testen Sie Muster und anschließend eine kleine Testorder, bevor Sie größere Mengen bestellen.

Welche Dokumente sollte ich vom Lieferanten anfordern?

Mindestens Angebot, Produktdatenblatt/Spezifikation und klare Zahlungs- und Lieferbedingungen. Je nach Produkt können auch Zertifikate wichtig sein (z. B. CE/Normen, Materialnachweise). Lassen Sie sich Dokumente schriftlich geben und archivieren Sie sie.

Welche Zahlungsbedingungen sind üblich?

Das variiert. Häufig sind Vorkasse, Anzahlung + Restzahlung oder bei etablierten Beziehungen Zahlungsziele. Vorsicht bei hohen Vorauszahlungen ohne Muster/Probeauftrag. Vereinbaren Sie klare Bedingungen und dokumentieren Sie alles schriftlich.

Wie verhandle ich Preise, ohne Vertrauen zu zerstören?

Verhandeln Sie nicht „billiger um jeden Preis“, sondern über Staffelpreise, MOQ, Lieferzeit und Qualitätszusagen. Eine faire Verhandlung ist: „Wenn wir auf Menge X gehen, welcher Preis ist möglich?“ – und nicht: „Machen Sie 30% Rabatt“.

Wie lange dauert es, einen zuverlässigen Lieferanten zu finden?

Wenn Sie strukturiert vorgehen, schaffen Sie eine erste Shortlist in 1–2 Tagen. Für Muster, Testorder und finale Auswahl sollten Sie je nach Produkt und Lieferweg 2–6 Wochen einplanen.

Kann ich Lieferanten „kostenlos“ finden, ohne Plattformen zu bezahlen?

Ja. Viele Lieferanten finden Sie über Herstellerwebsites, Verbände, Messen und öffentliche Register. Entscheidend ist weniger „kostenlos“, sondern zuverlässig: Prüfen Sie Daten, testen Sie Muster und sichern Sie Lieferbedingungen schriftlich ab.

Was ist der häufigste Fehler bei der Lieferantensuche?

Der häufigste Fehler ist, zu früh zu bestellen, ohne Muster und Testorder. Der zweit häufigste Fehler ist, nur nach dem niedrigsten Preis zu entscheiden und dabei Lieferzeit, Reklamationsprozess, Zahlungsbedingungen und Backup-Lieferanten zu ignorieren.

Was muss ich nun tun?

- Preise, Konditionen und Lieferzeiten vergleichen

- Verträge prüfen

- Transparenz, Zuverlässigkeit und Bewertungen analysieren

- Lieferantenplattformen zur Vorrecherche nutzen

- Geschäftsadressen recherchieren und gezielt Lieferanten kontaktieren

- Kaufen Sie Geschäftsadressen und finde Sie so passende Lieferanten!

Torsten Montag")