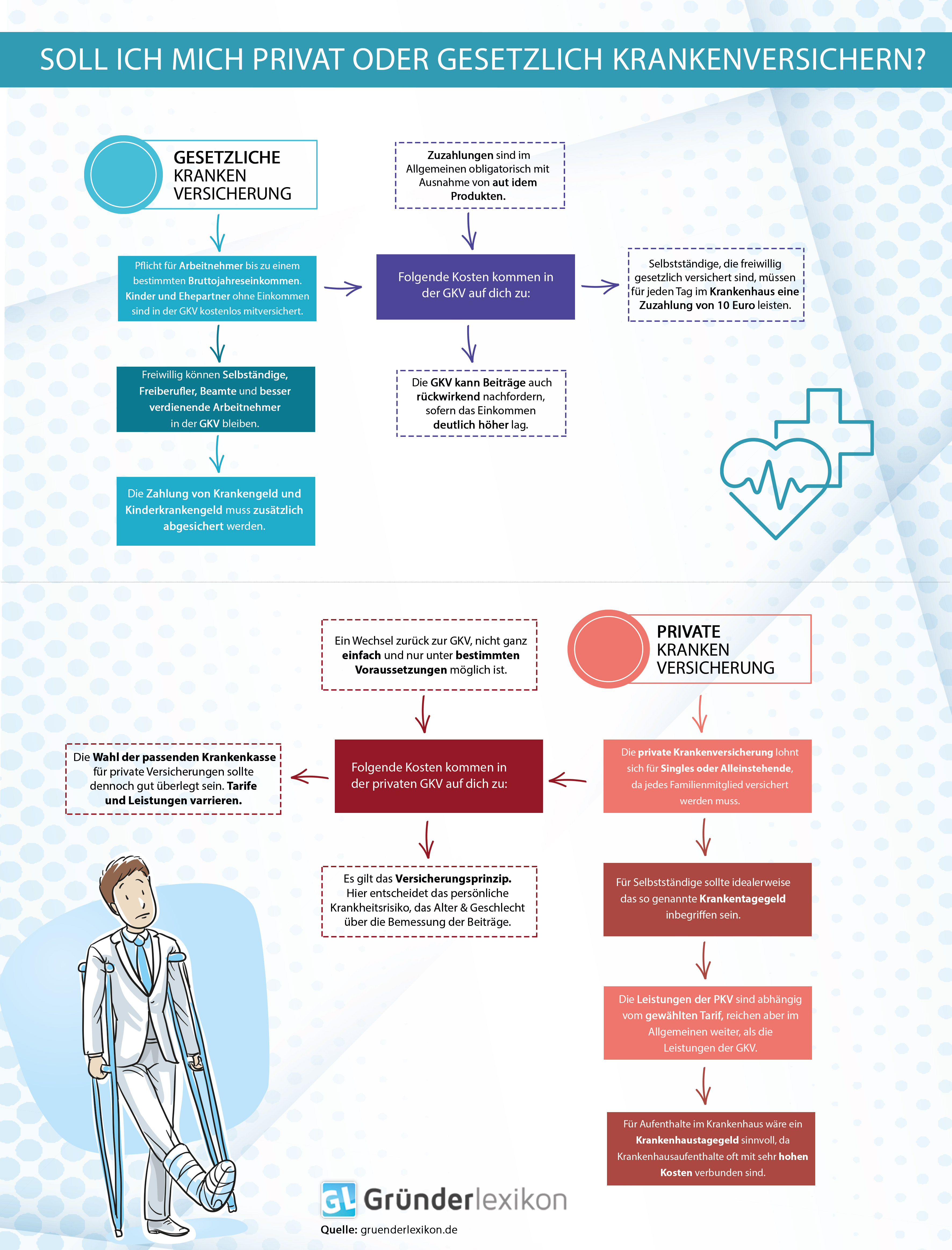

Private oder gesetzliche Krankenversicherung: So treffen Sie Ihre Wahl!

Endlich: Mit der Selbstständigkeit kommt die Chance, in die private Krankenversicherung zu wechseln. Nie mehr Wartezeiten beim Arzt oder Zuzahlungen zu Leistungen im Krankenhaus. Oder ist vielleicht doch nicht alles Gold, was glänzt? Die Wahl der Krankenversicherung ist für Existenzgründer und Selbstständige nicht einfach. Der folgende Überblick hilft Ihnen, Ihre individuelle Entscheidung zu treffen: private oder gesetzliche Krankenversicherung?

Private oder gesetzliche Krankenversicherung: So treffen Sie Ihre Wahl!

Unterschiede gesetzliche und private Krankenversicherung

Wir haben in dieser Tabelle die Leistungen, Risiken und Chancen der für Selbstständige und Existenzgründer möglichen Krankenversicherungsarten verglichen.

Tabelle PKV vs. GKV

|

Private Krankenversicherung (PKV) |

Gesetzliche Krankenversicherung (GKV) |

| Wer kann sich wo versichern lassen? | |

| Selbstständige, Freiberufler, Beamte und Angestellte mit Einkommen über der Versicherungspflichtgrenze | Pflicht für Angestellte mit Einkünften unterhalb der Versicherungspflichtgrenze (2024: 69.300 Euro); freiwillig können Selbstständige, Freiberufler, Beamte und besserverdienende Angestellte in der GKV bleiben. |

| Kosten der Krankenversicherung | |

| Einkommensunabhängige Beiträge; Anfangsprämie für Privatversicherte richtet sich u. a. nach dem Geschlecht, Alter, Vorerkrankungen und der gewünschten Behandlung (Chefarzt). | Einkommensabhängige Versicherungsprämie (2024: 14,6 Prozent zzgl. Zusatzbeitrag je nach Kasse) |

| Aufnahmekriterien der Krankenkassen | |

| Die Aufnahme in die PKV kann verweigert werden, etwa, wenn die Gesundheitsprüfung Vorerkrankungen ergibt. Die Aufnahme ist nur dann Pflicht, wenn der Versicherte einen Basistarif wählt. | Die GKV muss jeden Versicherungsberechtigten aufnehmen, der nicht bereits privat versichert ist. |

| Leistungen der Krankenversicherungen | |

| Der Leistungsumfang der PKV ist abhängig vom gewählten Tarif. Gute Tarife bieten Privatversicherten mehr Leistungen als die GKV. Diese ziehen aber auch höhere Kosten nach sich. Standardtarife liegen teilweise sogar unter dem gesetzlichen Leistungskatalog. Eine nachträgliche Erweiterung der Leistungen findet nicht statt – Privatversicherte bleiben an den vertraglich vereinbarten Leistungsumfang (z. B. für Medikamente, Hilfsmittel, Ärzte) gebunden | Rund 90 Prozent der Leistungen der Krankenkassen sind durch den Leistungskatalog der gesetzlichen Versicherung einheitlich geregelt. Er wird regelmäßig im Rahmen von Gesundheitsreformen an die aktuelle Forschung angepasst. Es sind jedoch auch darüber hinausgehende, individuelle Leistungen der Versicherer (z. B. Homöopathie, Heilpraktiker) möglich. |

| Familienversicherung | |

| Für Kinder und Ehepartner ohne Einkommen muss ein eigener Beitrag gezahlt werden. Es gibt keine kostenfreie Familienversicherung. | Kinder und Ehepartner ohne eigenes Einkommen sind in der GKV kostenlos mitversichert. |

| Mutterschaftsgeld/Elternzeit | |

| Mutterschaftsgeld höchstens 390 Euro vom Bundesversicherungsamt; in der Regel keine Beitragsfreiheit während der Elternzeit. | Mutterschaftsgeld von maximal 13 Euro pro Tag; Beitragsfreiheit während der Elternzeit. |

| Rentenalter erreicht, was nun? | |

| Mit Erreichen des Rentenalters steigen die Beiträge weiter an. Sparen können Rentner lediglich durch einen Wechsel in einen günstigeren Tarif, was im Vergleich jedoch Einschnitte bei den Leistungen bedeutet. | Durch das in der Regel niedrigere Renteneinkommen sinken die Beiträge oder bleiben wenigstens gleich. |

| Zuzahlungen | |

| In guten Tarifen meist keine Zuzahlungen für die Versicherten. In Basistarifen sind Zuzahlungen üblich. | Zuzahlungen (zwischen 5 und 10 Euro) zu verschreibungspflichtigen Medikamenten. Keine Erstattung von rezeptfreien Arzneimitteln. |

| Wechsel der Krankenkasse | |

| Wechsel in die PKV eines anderen Versicherers nicht ohne Verluste möglich (Altersrückstellungen gehen verloren). Wechsel in die GKV nur unter ganz engen Voraussetzungen möglich. | Wechsel in eine andere gesetzliche Krankenkasse unter Einhaltung der Kündigungsfristen möglich. |

| Krankengeld, Krankenhaustagegeld | |

| Die Zahlung von Krankengeld, Krankenhaustagegeld und Kinderkrankengeld muss in einem zusätzlichen Tarifbaustein abgesichert werden. |

Durch entsprechenden Tarif: 70 Prozent Krankengeld vom regelmäßigen Einkommen ab dem 43. Tag der Erkrankung, gedeckelt bis zur Höhe der Beitragsbemessungsgrenze (2024: maximales Krankengeld 172,50 Euro pro Tag). Auch Kinderkrankengeld wird erst ab dem 43. Tag gezahlt. Tagegelder ab dem ersten Tag der Erkrankung und Krankenhaustagegeld können bei Bedarf über eine private Zusatzversicherung oder Wahltarife der Kasse abgesichert werden. Wichtig: Der Selbstständige kann im Vorfeld auch auf Krankengeld verzichten und zahlt dafür 0,6 Prozent weniger an Beiträgen. Ob es das wirklich Wert ist, sollte gut überlegt sein! |

| Erstellen Sie sich ein unverbindliches Angebot zur privaten Krankenversicherung | Vergleichen Sie kostenlos und unverbindlich die Beitragssätze der gesetzlichen Krankenversicherung |

Krankengeld, Krankentagegeld und Krankenhaustagegeld – wie richtig versichern?

Wenn Sie aufgrund einer Erkrankung nicht arbeiten können oder im Krankenhaus liegen, erleiden Sie als Selbstständiger einen Verdienstausfall. Je nach Versicherung kann Krankengeld, Krankentagegeld oder Krankenhaustagegeld diesen Verlust abmildern. Wichtig sind die Unterschiede zwischen diesen drei Begrifflichkeiten:

- Krankengeld: Sind Sie in der gesetzlichen Krankenversicherung versichert, können Sie zwischen zwei Beitragsarten wählen. Zahlen Sie den vollen Beitragssatz, erhalten Sie ab dem 43. Tag der Erkrankung Krankengeld von der GKV. Zahlen Sie nur den ermäßigten Beitragssatz, haben Sie gegenüber der Kasse keinen Anspruch auf Krankengeld.

- Krankentagegeld: Diese Leistung sichern Sie über eine private Zusatzversicherung ab. Sie bezahlt bei Erkrankung das vereinbarte Krankentagegeld in Abhängigkeit vom Tarif (z. B. 50 Euro pro Tag ab dem ersten Tag, 100 Euro täglich ab der zweiten Woche). Sie ist die ideale Ergänzung für gesetzlich Versicherte, die bereits vor dem 43. Tag der Erkrankung Krankengeld beziehen wollen, oder für Privatversicherte, deren Tarif keine Entgeltfortzahlung vorsieht.

- Krankenhaustagegeld: Das Krankenhaustagegeld funktioniert analog zum Krankentagegeld, ist allerdings an einen (teil-)stationären Klinikaufenthalt gebunden. Diese Absicherung ist deutlich günstiger erhältlich als das Krankentagegeld und somit ein guter Kompromiss, wenn Sie sich etwas mehr Sicherheit wünschen, ohne zu hohe Kosten tragen zu müssen.

Kranken- und Krankenhaustagegeld können sich, wenn sie gleichzeitig abgeschlossen werden, überlappen und somit doppelt zur Auszahlung kommen.

Welche Möglichkeiten haben Selbstständige, um eine Kranken(haus)tagegeldversicherung abzuschließen?

Bei der privaten Vollkrankenversicherung kann direkt ein Tarif gewählt werden, der ein Kranken- oder Krankenhaustagegeld umfasst. Alternativ können sich sowohl in der GKV als auch in der PKV Versicherte zusätzlich über eine private Krankenzusatzversicherung ein Tagegeld sichern. Einige gesetzliche Krankenkassen bieten ihren Versicherten außerdem die Möglichkeit, gegen einen Beitragsaufschlag bereits eine frühere Auszahlung von Krankengeld zu erreichen. Oft ist ein Krankenhaustagegeld auch in einer Unfallversicherung enthalten – dann allerdings an die Voraussetzung gebunden, dass ein Unfall vorliegt. Ein Krankenhausunfall infolge einer geplanten Operation führt dann nicht zur Auszahlung.

Wie hoch ist das gesetzliche Krankengeld?

Die Höhe des gesetzlichen Krankengeldes ist abhängig vom Einkommen unmittelbar vor der Arbeitsunfähigkeit. In der Regel hat das Krankengeld die Höhe von 70 Prozent des Bruttoeinkommens, aber maximal 90 Prozent des Nettoeinkommens. Bei Selbstständigen wird das beitragspflichtige Einkommen zugrunde gelegt.

Wird an eine Person Krankengeld ausgezahlt, so muss diese keine Beiträge an die gesetzliche Krankenkasse zahlen. Allerdings müssen die Beiträge zur Pflegeversicherung – und soweit vorhanden auch zur gesetzlichen Renten- und Arbeitslosenversicherung – weiter gezahlt werden. Anders ist dies bei Kindern und Erwachsenen bis zur Vollendung des 23. Lebensjahres, denn diese müssen bei Erhalt von Krankengeld keine Beiträge zur Pflegeversicherung zahlen.

Wie groß ist Ihre Deckungslücke beim Tagegeld?

Jeder Arbeitnehmer und Selbstständige hat eine Deckungslücke in Bezug auf die Fortzahlung des Entgelts:

Deckungslücke Tabelle

|

Versicherte |

Anspruch auf Krankengeld? |

Deckungslücke im Krankheitsfall |

|

Arbeitnehmer in der gesetzlichen Krankenversicherung |

Ja |

In Höhe der Differenz vom Nettoeinkommen zum ausgezahlten Krankengeld ab der siebten Woche |

|

Freiwillig versicherte Selbständige mit reduziertem Beitragssatz |

Nein |

In Höhe des gesamten Einkommens |

|

Freiwillig versicherte Selbstständige mit vollem Beitragssatz |

Ja |

In voller Höhe des Einkommens bis zum 42. Tag der Erkrankung, danach in Höhe der Differenz vom Nettoeinkommen zum ausgezahlten Krankengeld |

|

Versicherte in der privaten Krankenversicherung |

Nein |

Ja, in Höhe des kompletten Nettoeinkommens |

|

Versicherte in der PKV mit Zusatzabsicherung |

Nein |

In Abhängigkeit vom gewählten Tarif |

Brauche ich ein Krankentagegeld oder Krankenhaustagegeld?

Sie sollten grundsätzlich Kosten und Nutzen des Kranken(tage)geldes für sich abwägen. Nur wenn Sie alle folgenden Fragen mit “ja” beantworten, können Sie sich die monatlichen Kosten für die Versicherung sparen:

- Kann ich bei Eintritt einer länger andauernden Krankheit alle privaten und geschäftlichen Ausgaben für rund zwei Monate aus eigener Kraft finanzieren (z. B. durch andere Einnahmen oder Rücklagen)?

- Notfalls auch mehrmals im Jahr?

- Habe ich dann noch genügend finanziellen Spielraum, um andere laufende und unvorhergesehene Kosten tragen zu können?

Können Sie diese Fragen nicht mit „ja“ beantworten, benötigen Sie eine Absicherung für den Arbeitsausfall. Ob es für gesetzlich Versicherte günstiger ist, den regulären gesetzlichen Beitrag für das gesetzliche Krankengeld zu zahlen oder lieber den reduzierten Beitrag mit einer privaten Krankentagegeldversicherung zu kombinieren, prüfen Sie im Vorfeld am besten durch eine detaillierte Berechnung.

Welche Vor- und Nachteile hat das Krankenhaustagegeld?

| Vorteile des Krankenhaustagegeldes |

Nachteile des Krankenhaustagegeldes |

|---|---|

|

Höhe des Tagegeldes = individuell wählbar |

Vorerkrankungen beeinflussen die Beiträge negativ |

|

Auszahlung vom Aufnahme- bis zum Entlassungstag, zeitlich unbegrenzt |

Kur oder Reha sind oft von der Auszahlung ausgeschlossen |

|

entlastet von Zuzahlungen und anderen Extrakosten |

Wartezeit nach Vertragsabschluss |

|

freie Verwendbarkeit ohne Kostennachweis |

bei Krankenhausaufenthalten verursacht durch Vorerkrankungen kann es zum Leistungsausschluss kommen |

|

wird ausgezahlt bei Krankheit, Unfall, Schwangerschaft und Entbindung |

zusätzliche finanzielle Belastung durch Beiträge zu weiterer Versicherung |

Privat oder gesetzlich versichern – welche Lösung eignet sich für mich?

Ob Sie sich privat oder gesetzlich versichern sollten, hängt von mehreren Faktoren ab:

- Alter: Je älter Sie sind, desto teurer sind die Beiträge in der PKV. In der GKV hingegen spielt das Alter keine Rolle. Je älter Sie also sind, desto weniger lohnt sich die private Krankenversicherung.

- Vorerkrankungen: Wer Vorerkrankungen hat (z. B. chronische Erkrankungen, Frakturen), muss bei der PKV mit Risikoaufschlägen oder sogar mit Ausschlüssen rechnen. Bei einem Ausschluss zahlt die Versicherung nicht, wenn Sie im Zusammenhang mit der betroffenen Erkrankung Leistungen beanspruchen wollen. Müssten Sie bei den Gesundheitsfragen gravierende Vorerkrankungen angeben, sind Sie meist bei der GKV besser aufgehoben.

- Geschlecht: Früher waren die Tarife für Frauen teurer als vergleichbare Tarife für Männer. Heute gibt es nur noch Unisex-Tarife, die für beide Geschlechter dieselben Beiträge ausweisen.

- Familie: Der Ehepartner und die Kinder können in der gesetzlichen Krankenversicherung beitragsfrei mitversichert werden. Bei der PKV zahlen Sie für jedes zu versichernde Familienmitglied einen extra Beitrag. Je größer also die Familie ist, desto uninteressanter ist die PKV.

Für wen lohnt sich die private Krankenversicherung?

Die private Krankenversicherung lohnt sich besonders für diese Personengruppen:

- Beamte (attraktiv aufgrund der hohen staatlichen Zuschüsse)

- Personen ohne nennenswerte Vorerkrankungen

- Junge Menschen unter 40 Jahre

- Selbstständige, die keine Familie haben (möchten)

- Besserverdienende oder Vermögende

Andersherum lohnt sich die gesetzliche Krankenversicherung für Sie, wenn Sie verheiratet sind und mehrere Kinder haben, ein geringes oder normales Einkommen erzielen, bereits älter als 40 Jahre sind oder Vorerkrankungen bestehen.

Einleitung Tabelle

Die folgende Tabelle gibt für unterschiedliche Situationen wieder, ob Sie sich privat oder gesetzlich versichern sollten:

Ihre Entscheidungstabelle

|

Alter |

Familienstand |

Kinder |

Vorerkrankung |

GKV |

PKV |

|

25 Jahre |

Ledig | Keine | keine |

|

X |

| Verheiratet | 2 | Keine |

|

X |

|

| Ledig | Keine | Erheblich |

X |

|

|

|

45 Jahre |

Ledig | Keine | Keine |

|

X |

| Verheiratet | 2 | Keine |

|

X |

|

| Verheiratet | 2 | Einzelne |

X |

X |

|

| Verheiratet | 4 | Einzelne |

X |

|

|

| Verheiratet | 2 | Erhebliche |

X |

|

|

|

55 Jahre |

Ledig | Keine | Keine |

X |

X |

| Verheiratet | 2 | Keine |

X |

X |

|

| Verheiratet | 2 | Einzelne |

X |

|

|

| Verheiratet | 4 | Einzelne |

X |

|

|

| Verheiratet | 2 | Erhebliche |

X |

||

Die Alternative: gesetzliche Krankenkasse + private Zusatzversicherung

Sie möchten sich nicht für die PKV entscheiden, aber wollen auf einen erweiterten Versicherungsschutz mit besserem Leistungsumfang nicht verzichten? Dann fällt Ihre Wahl am besten auf eine Mischform: Entscheiden Sie sich zunächst für eine gesetzliche Krankenkasse. Nutzen Sie die angebotenen Wahltarife, um Ihren Versicherungsschutz anzupassen, etwa um die Kostenerstattung bei Behandlungen, Krankenhaus oder Zahnersatz zu verbessern, durch eine Selbstbeteiligung die Beiträge zu senken oder sich eine Beitragsrückerstattung zu sichern.

Reicht dies noch nicht, um im Vergleich denselben Leistungsumfang wie in der PKV zu erreichen, können Sie eine private Zusatzversicherung abschließen. Somit gelten Sie in bestimmten Fällen wie ein Privatversicherter, etwa bei einer Behandlung im Krankenhaus durch den Chefarzt, beim Zahnarzt oder beim Homöopathen. Der Vorteil: Sie können individuell entscheiden, welche Leistungen Sie ergänzen wollen.

Private oder gesetzliche Krankenversicherung – häufige Fragen und Antworten

Sind die Leistungen in der PKV wirklich besser als in der GKV?

Die Leistungen der privaten Krankenversicherung richten sich stets danach, welchen Tarif Sie wählen. Bei einem Premiumtarif profitieren Sie von besseren Leistungen wie einer bevorzugten Behandlung bei Fachärzten, einer höheren Erstattung bei Zahnersatz oder Homöopathie. Diese Tarife kosten allerdings auch deutlich mehr. Ein normaler Standardtarif geht in der PKV oft nicht über die Leistungen der GKV hinaus. Zudem hat die gesetzliche Kasse einige Vorteile: Etwa bei Kuren oder Psychotherapie bietet sie bessere Leistungen.

Hinzu kommt, dass viele Ärzte bei Privatversicherten ihre Leistungen teurer abrechnen, weil die private Abrechnung eine stärkere Differenzierung zulässt als der gesetzliche Leistungskatalog. Deckt Ihr Tarif diese Mehrkosten nicht ab, tragen Sie selbst die Differenz.

Kann ich später neu entscheiden, ob ich mich privat oder gesetzlich krankenversichern möchte?

Haben Sie sich erst einmal für die PKV entschieden, ist der Weg zurück in die gesetzliche Versicherung meist verstellt. Dies ist nur noch möglich, wenn eine Statusänderung eintritt, wenn Sie also etwa Ihre Selbstständigkeit aufgeben und eine Festanstellung annehmen. Spätestens ab dem 55. Lebensjahr gibt es keinen Weg zurück. Der Gesetzgeber möchte so sicherstellen, dass junge Menschen nicht zunächst die günstigen Beiträge der privaten Krankenversicherung nutzen und im Alter in die dann preiswertere GKV wechseln.

Werden die Beiträge in der PKV im Alter teurer?

Dabei handelt es sich tatsächlich um kein Gerücht: Rechnen Sie damit, dass sich Ihre Beiträge von Jahr zu Jahr verteuern – je älter Sie werden, umso schneller. Deshalb sollten Sie auch vor Ihrer Entscheidung prüfen, ob Sie sich die Beiträge ein Leben lang leisten können und wollen. Den Versicherer zu wechseln ist nach längerer Mitgliedschaft meist nicht mehr sinnvoll, weil dabei Ihre Altersrückstellungen verloren gingen und Sie mit deutlich teureren Beiträgen rechnen müssten.

Wie komme ich wieder zurück in die gesetzliche Krankenversicherung?

Der Wunsch, von der privaten Krankenversicherung (PKV) zu der gesetzlichen Krankenversicherung (GKV) zu wechseln, macht sich bei Selbstständigen besonders mit voranschreitendem Alter bemerkbar. Die Kosten für die Krankenversicherung steigen und man möchte lieber zur günstigeren Alternative zurück. Der Wechsel ist aber nicht so einfach und sollte sich gut überlegt werden.

Warum privat versichern?

Erwerbstätige, dessen Einkünfte hauptberuflich aus der Selbstständigkeit herrühren, sind von der Krankenversicherungspflicht ausgeschlossen. Selbst bei einer versicherungspflichtigen Nebentätigkeit ist man dann ausgeschlossen, wenn der Großteil des Einkommens selbstständig erwirtschaftet wird. Bei der GKV für Existenzgründer gibt es deshalb Einiges zu beachten.

Da die gesetzliche Krankenversicherung Selbständige nicht aufnimmt, sind viele Selbstständige privat versichert. Problematisch wird es dann, wenn mit steigendem Alter die Beiträge ebenfalls steigen, und Selbständige zurück in die GKV wechseln möchten.

Krankenkassenwechsel mit Hindernissen

Der Wechsel von PKV zur GKV ist nicht umsonst sehr schwierig gestaltet. Denn der Gesetzgeber will verhindern, dass junge Menschen von der PKV zunächst profitieren und sobald die Beiträge steigen für eine Mehrbelastung der Solidargemeinschaft sorgen. Aus Sicht des Gesetzgebers ist ein Wechsel daher nicht vorgesehen. Der Wechsel ist besonders schwierig für:

- Hauptberuflich Selbstständige

- Personen über 55 Jahren

- Angestellte mit einem Bruttoeinkommen von über 62.100 Euro pro Jahr.

Für Angestellte ist der Weg recht unkompliziert. Um unter die Versicherungspflichtgrenze zu gelangen, ist eine Verkürzung der Stunden oder das Streichen des 13. Gehalts, bzw. eine Umänderung in Festgehalt plus Provision ausreichend.

Optionen für Selbstständige

Selbstständige haben es dagegen schwer von der PKV in die GKV zu wechseln, erst recht mit über 55 Jahren. Gerade deshalb sollten sich Existenzgründer frühzeitig mit der Frage auseinandersetzen, ob sie sich privat oder gesetzlich krankenversichern wollen. Diese Optionen haben Selbständige, die wechseln wollen:

- Wechsel in ein Angestelltenverhältnis: Der Wechsel funktioniert jedoch nur dann, wenn das Einkommen dabei unter der Versicherungspflichtgrenze von 62.1000 Euro brutto im Jahr (Stand: 2024) liegt.

- Arbeitslos melden: Selbständige unter der Altersgrenze können sich dann gesetzlich krankenversichern, wenn sie Arbeitslosengeld I beziehen.

- Auslandsaufenthalt: Ein radikaler Schritt ist der Umzug ins europäische Ausland mit Krankenversicherungspflicht. Nach mindestens 12 Monate, unter Berücksichtigung der Kündigungsfrist der PKV ist ein Eintritt in die deutsche GKV möglich.

- Geschäftsaufgabe und Familienversicherung: Wenn der Ehepartner oder die Ehepartnerin gesetzlich krankenversichert ist, ist die Rückkehr in die Familienversicherung möglich. Dafür muss der Selbstständige sein Geschäft aufgeben und das eigene Einkommen darf nicht über 520 Euro im Monat (Stand: 202) liegen.

Optionen für über 55-Jährige

Für privatversicherte Personen über 55 Jahren ist eine Rückkehr in die GKV so gut wie unmöglich. Hier gilt als einzige Möglichkeit in die Familienversicherung des Ehepartners einzutreten, wenn das eigene Einkommen nicht 520 Euro im Monat übersteigt – für Minijober liegt die Grenze bei etwas darunter.

Eine späte Rückkehr in die GKV ist auch auf regulärem Weg nachteilig. Rentner müssen die sogenannte 9/10-Regel erfüllen. Das heißt, wer nicht mindestens 90% der zweiten Hälfte des Erwerbslebens gesetzlich versichert war, hat keinen Anspruch auf die Krankenversicherung der Rentner (KVdR). Früh von der PKV zur GKV wechseln, lohnt sich dann besonders.

Kann ich mich auch mit über 40 Jahren noch privat versichern?

Ja, aber Sie müssen mit erhöhten Beiträgen rechnen. Hintergrund ist, dass nur noch vergleichsweise wenig Zeit besteht, um die notwendigen Altersrückstellungen für das Rentenalter zu bilden.

Der Rat eines Experten kann helfen

Auf den ersten Blick wirken die Argumente der privaten Krankenversicherung verführerisch. Nehmen Sie sich dennoch Zeit und setzen Sie sich mit der Materie und typischen Stolperfallen auseinander – ansonsten wird der Vertrag später zur Kostenfalle. Für diese schwerwiegende Entscheidung, ob Sie die private oder gesetzliche Krankenversicherung bevorzugen sollten, empfehle ich professionelle Hilfe. Versicherungsmakler oder -vermittler können zwar einen für Sie passenden Tarif auswählen, aufgrund ihrer Bindung an Provisionen sind sie jedoch nicht neutral. Für die Frage, ob die PKV oder die GKV für Sie die ideale Wahl ist, nehmen Sie am besten eine unabhängige Versicherungsberatung in Anspruch (z. B. Honorarberater).

Welche Versicherungen sind wirklich wichtig?

Welche Versicherungen sind wirklich wichtig?

Dazu habe ich Ihnen ein Video mit einer hilfreichen Übersicht zu Versicherungstypen erstellt:

Torsten Montag")